新加坡13U家族办公室税务解析

随着资产配置全球化的持续增加,越来越多的高净值家庭开始思考将自己的家族财富进行整合,并组建合理的架构用以持有和传承。其中,被全球富豪应用最广泛的架构之一就是新加坡家族办公室架构。

在此架构下,单一家族办公室可获相关公司豁免,无须持有资本市场服务牌照,且家族信托可用此结构来确保继承过程顺利,这对于寻求整合继承和财富规划解决方案的家族来说,无疑是较为理想的。

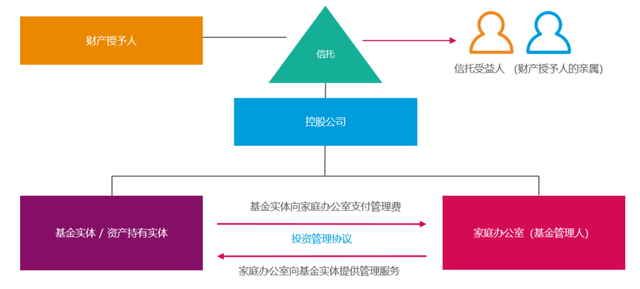

下图即为由私人家族信托所拥有的家族办公室中最常见的结构。

在此结构下,设立在离岸地区(通常为BVI)且由家族信托下控股公司直接持有的基金公司,是资产持有实体。当该基金公司满足以下条件时,可享受新加坡政府推出的13U税收豁免:

- 每年度5000万新币的资产管理规模;

- 50万新币的当地支出;

- 雇佣3名专业人,其中1名须为非家族成员;

- 将其资产管理规模的10%或1000万新币用于新加坡本地投资。

以下,我们对此架构中各个实体所涉及的税务情况进行了分析:

01

基金公司(基金实体/资产持有实体)层面

由于基金公司由新加坡的单⼀家族办公室管理,所以基金实体在新加坡取得的收入有纳税的义务,除非基金公司符合新加坡所得税法案(SITA)的13U条款的资格条件并申请13U条款的税收优惠,则基金公司可以享受:

- 所得税豁免:特定投资收益(包括股票、基金、存款、债券等)终生税务减免的权益。

- 预提所得税豁免:向没有新加坡常设机构的非居民支付的利息和利息相关费用的预提所得税

- 消费税抵扣:大量GST可抵

02

单⼀家族办公室层面

- 企业所得税

家族办公室取得的收入需要按照新加坡17%的所得税税率缴纳企业所得税,但如果家族办公室作为基金管理人,若满足以下FSI-FM激励政策规定的条件,并成功申请就可享受10%的降低税率:

(1)根据《证券及期货法》在新加坡开展基金管理或投资咨询活动,并得到金融管理局的许可;

(2)至少管理新币2.5亿元的资产;以及

(3)至少有三名从事基金管理或投资咨询服务的专业人士。“专业人士”的定义是每月收入超过新币3500元的人士,例如投资经理、研究分析师和交易员等。

- 消费税GST

家族办公室也可豁免持有新加坡金融管理局基金管理牌照。家族办公室为基金提供投资管理服务所取得的收入需要在新加坡按照7%的税率缴纳消费税。

03

控股公司和家族信托层面

控股公司从基金公司取得的股利收入不需要在新加坡纳税,从新加坡居民公司取得的股利收入也没有预提税。控股公司向家族信托进行分配时,不会产生新加坡税务影响.

如果家族信托是⼀个海外信托,信托受益人从家族信托中获取的分配,不需要在新加坡纳税。

单⼀家族办公室支付给控股公司的股利不需要在新加坡纳税,新加坡也没有股利的预提税。

04

申报义务

基金公司需要每年向新加坡税务局提交纳税申报表,同时需要向金融管理局提交合并声明书。家族办公室需要每年向新加坡税务局提供纳税申报表。

想了解更多关于新加坡家族办公室的朋友,请添加微信公众号:SUN I FamilyOffice,咨询详情。