蚂蚁金服Grab雷蛇追逐新加坡银行牌照背后

最近有粉丝在后台留言说想看移动支付领域的分析,恰好这两天我看到彭博上一条消息称,蚂蚁金服正在申请新加坡的数字银行牌照,这对观察中国移动支付的境外市场发展很有价值,就说说这事。

据彭博报道,新加坡金融管理局(Monetary Authority of Singapore)为引入科技公司增强金融市场创新力,这次准备针对非银行企业发放五张数字银行牌照,其中两张是“全业务银行”(full bank license),就是to C、to B业务都能做的,要求申请人11亿美元资本金以上且由本地控制;另外三张是批发银行(wholesale bank license),也就是不能从事零售业务,专门服务企业客户的,要求申请人1亿新加坡元资本金以上,没有对控制权做具体要求,允许外国资本进入。

蚂蚁金服申请的是哪张?根据它的实体身份,很可能是批发银行牌照这一类。除了蚂蚁,同期申请的还有东南亚打车软件Grab、美国游戏设备公司雷蛇Razer等。这两家的实体身份与蚂蚁金服有一些区别,Grab是2012年在马来西亚吉隆坡成立,后把总部迁至新加坡,并在发展过程中不断强化其新加坡本地实体资质,这次它是与当地电信公司Sintel合资后去申请银行牌照;而雷蛇现在有点像美国-新加坡双总部,这次也是以财团身份去申领银行牌照,所以它们有可能会拿到to C资质。

在涉猎数字银行之前,Grab和雷蛇均已在当地开展了移动支付业务,从移动支付到数字银行,可以理解为业务上的递进发展关系。Grab背后有滴滴的股份,这与滴滴在国内花3亿收购支付牌照目的类似,Grab在金融领域的突破力与决心可能比滴滴更强,除已上线移动支付Grab Pay外,还与当地60多家银行合作,做个人贷款、联合发卡、财富管理等业务。打车这种高频支付行为将延伸到保险、理财等低频领域。

再看雷蛇,2018年7月在马来西亚上线移动支付Razer Pay,可以在线消费,也可在7-Eleven便利店等线下消费。在公司整体战略上,雷蛇想逐渐降低硬件依赖度,通过建立生态来推它的软件服务,而从支付到保险理财就是这个生态中的重要一环,背后倚靠的还是消费其游戏设备的玩家。这与库克治理下的苹果转型比较像,苹果在Apple Pay之后,上线了Apple Card信用卡服务,也是其软件服务生态中的一环。

阿里巴巴现在已经控股了东南亚电商平台Lazada,在当地与Shopee等平台构成激烈的竞争格局。商户服务是电商链条的上游,商家信贷需求会随着东南亚电商的崛起而迅速增长。数字银行在中小企业贷款上的创新,未来有可能会给Lazada商户提供更多便利。

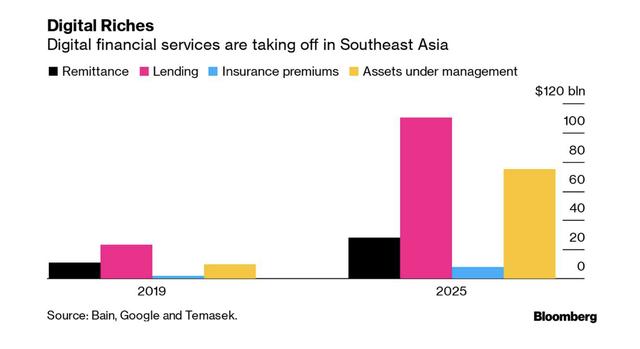

根据贝恩资本、谷歌及淡马锡联合发布的统计(上图)显示,2019年东南亚数字金融服务中,贷款(粉红色)、汇款(黑色)、资产管理(黄色)、保险(蓝色)这四类的业务规模最大,预计2025年时,贷款的增长一骑绝尘,有望突破1000亿美元规模,其次是资产管理类。这反映出东南亚信贷市场的需求与前景。

但我认为,如果说蚂蚁申请数字银行牌照是为辅佐Lazada做电商拓展,这个逻辑本身是有问题的,对Lazada而言只是存在可能的利好空间,而蚂蚁的动作还是严格在按照其既定的全球化战略在走,预期结果是让当地市场享有更多的数字金融创新成果。

据观察,蚂蚁金服现在的全球化战略可以被划分为三条线:一是构建出境游的支付体系(机场退税、商场消费等场景),目标用户还是中国人;二是海外电子钱包体系(入股+技术输出),受益人是当地用户,是外国人;三是搭建全球跨境收付网络(韩国Kakao Pay可在澳门扫码付,菲律宾电子钱包GCash与香港支付宝之间的在线汇款,并购英国的跨境支付与汇款平台WorldFirst万里汇等),这个受益人将不分国籍。

申领境外虚拟(即数字化)银行牌照,从事银行贷款业务,应该可以被归为上述第三类,即搭建全球跨境收付网络,是对狭义跨境支付业务的延伸,因为这张收付网离不开金融基础设施的配套搭建。此前,蚂蚁已经在澳门、香港拿到虚拟银行牌照,同样还有腾讯、京东等熟悉的互联网公司也拿到了香港的虚拟银行牌照,对应的业务预计将在不久后上线。所以,蚂蚁这次在新加坡申领牌照应该算轻车熟路。

我们说,拿牌照并不是最终目的,牌照只是从事金融这项高监管领域的一个敲门砖或资质,背后还是要看它拿到牌照后具体做什么,以及怎么去做。蚂蚁、腾讯等公司已经分别通过内地的网商银行、前海微众银行的虚拟银行运营积累了丰富的经验,两者模式类似,但业务侧重方向有差别。对于蚂蚁,其境外虚拟银行业务的落脚点很可能还是会在科技输出上。这与雷蛇通过金融服务扩大其软件营收规模的诉求不同。

2019年4月底网商银行发年报时,管理层对外传递的理念是不把盈利能力摆在首要考量的位置,而是追求服务的中小商家数量,坚持做普惠。那么,短期内蚂蚁在境外虚拟银行上的诉求就更不太可能是盈利性,技术输出——尤其是大数据风控、区块链技术等将会是一个看点。

在菲律宾GCash与支付宝两码同扫

此前我曾走访菲律宾当地移动支付市场,像人脸识别等技术正在被对方学习借鉴,作为电子钱包GCash在eKYC身份核验环节的升级手段。更加顶层设计的需求是信用体系建设,东南亚国家普遍缺乏完备的人口统计学资料库,传统金融所覆盖的比例不算高,而他们的监管层将“越级发展”的数字金融视为完善本国信用体系的一次机会,这些离不开生物识别、大数据风控等技术手段的加持。

话说回来,网商银行这类虚拟银行可以在国内把大数据风控玩的很溜,仰仗于它们能从电商、供应链等多场景中获取海量数据,就意味着低成本和高效率,比如网商银行对外宣称的“310放贷模式”(三分钟在线申请,一分钟审核,零人工干预)。蚂蚁在境外开展类似模式的银行业务,数据维度暂时是其短板,不排除未来会与越来越多的金融、电信、商业等本土大客户合作,以便更熟悉当地的用户环境。

评论