新加坡性价比最高的保险产品:定期寿险

什么是定期寿险

定期寿险是我个人非常喜欢的一类保险,因为它非常简单直接且性价比高。

定期寿险,是指在保险合同约定的期间内,如果被保险人身故或全残,保险公司将按照保险合同约定的保险金额赔付给受益人(通常是被保险人的配偶或子女)。若保险期满时被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

简单的说就是:如果被保险人在保险期间内身故或全残,保险公司赔钱;保险期满未出险,合同终止,保费不退还。

定期寿险没有现金价值,为什么还要买定期寿险?

它是爱与责任

有人会有疑问:“我人都死了,要钱还有什么用呢?”

实话是,定期寿险对于被保险人来说意义并不大,但它更多的是体现一个人对家庭的爱与责任。被保人身故了可以一了百了,但是家中年迈的父母,孤苦伶仃的妻子和嗷嗷待哺的孩子谁来管呢?金钱是冰冷的,它确实不能减轻失去亲人的痛苦,但最起码可以让家人活得有尊严。

假使没有身故,而是全残呢?

这个时候你的家人不仅要负责照顾你的生活,更要背负生活的重担,偿还债务的压力,压力之大可想而知。

所以对于大多数家庭来说,定期寿险是维持家庭稳定的最后一道防线

给谁买

1. 家庭经济支柱。

普通家庭,上有老,下有小,夫妻双方都应该配置定期寿险,因为夫妻双方任何一方遭遇不测,都会让对方的压力倍增。

前面讲了定期寿险体现的是一个人对家庭的爱与责任,换句话说,谁在这个家庭中承担的责任最重,谁就最应该配置寿险。

2. 房贷一族。

不管是已婚还是未婚,如果买了房子身上背负着房贷,都应该购买一份定期寿险,一份定期寿险最少可以覆蓋房贷,防止自己遭遇不测后,房贷给家人造成压力。

3. 企业股东或者关键人物。

股东或者企业关键人物,可通过公司为其配置的定额寿险,在股东发生意外或者身故时,企业可以向保险公司索赔,这样企业有足够的现金给到家属而不影响公司正常运作。如果关键人物不幸身故,在公司盈利下降时,公司获得得大额索赔有效减少了公司暂时亏损的风险。

4. 想要做全球资产配置的高净值客户,分散货币和地域风险。

新加坡的定期寿险货币主要为新币和美金,也有某些公司提供别的国际主流币种的选择。对于高净值客户,定期寿险可以对抗单一货币风险,利用定期寿险的超级杠杆,只需准备较少的保费,剩下的现金流可做其它合理安排,或投资或作为生活开销,从而没有了后顾之忧。

5. 遗产规划

有遗产规划需求的客户,可以配置一份超高保额定期寿险,保到99岁(99岁还健在可以一次性赔付的那种),这笔保险金必定发生理赔,且保险的理赔额无遗产税。通过保险的指定受益人功能,可以让这笔保险金在将来的某一天给到自己指定的受益人,让他们拿到指定的传承金额。

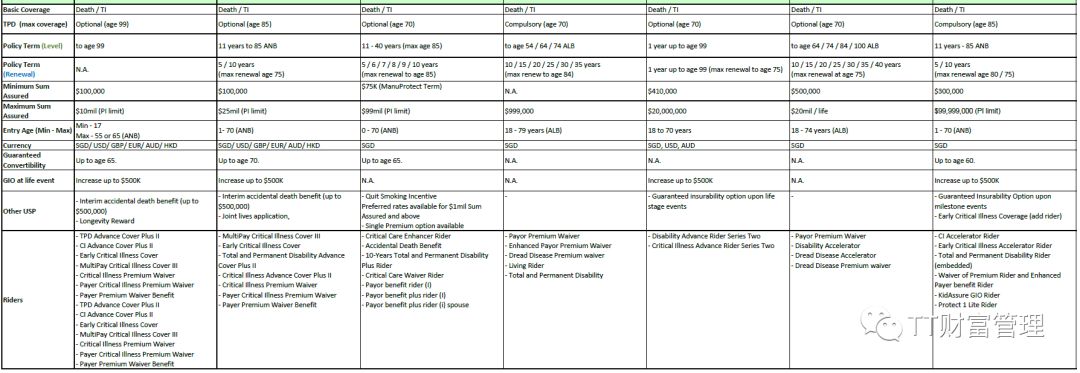

新加坡定期寿险的一些特点

下图为整理的一些公司的定期寿险的信息,内容摘自各家产品说明

购买之前需要了解定期寿险产品特点,以选择符合自己家庭财务规划的一款

1. 保额巨大

单间保险公司可申请保额高达1亿新币,更高保额需要特别申请,特别核保。

2. 免赔条款少

只要是身故基本都可以理赔,一年内自杀除外,具体视不同公司条款而定。

3. 免体检额高

一般有100万新币免体检或者200万新币免体检,具体视不同保险公司条款而定

4. 保障期限

配置定期寿险的时候需要考虑需要保障的期限,新加坡定期寿险最短的是保一年,最长的保到100岁(如果被保人长寿,活超过100岁,有些公司可以在100岁时直接拿回全部保额)比较普遍的选择年限有5年,10年,20年,30年等。当然也有些公司提供报道特定年限的选项,比如保到65岁,70岁,99岁,100岁等。

5. 固定保额还是保额递减

市场上比较普遍的是固定保额,即在整个保障期内,保额不变,保费也不变。相对于固定保额寿险,新加坡还有种定期寿险,保额是递减的,配置保额递减的考量是家庭责任递减,或者只是为了保房贷,保额递减的保费大概是固定保额的保费的8折,所以其实配置这种递减式的相对较少。

6. 可续保定期寿险

在新加坡,一般的定期寿险都有可续保选项,即保障到期后,客户可以选择按照当时年龄续保同样保障年限的定期寿险,保费按照当时年龄核算,但好处是可以免体检和免申报身体状况。这种选项对未来不确定的客户来说比较有利,可以先保一段时间,等将来需要时再决定要不要续保。

7. 可转换定期寿险

新加坡很多公司提供了可转换定期寿险,即在指定期间内,客户可以根据个人需要,把定期寿险转换成终身人寿,而不需要经过任何的体检或者申报身体状况。配置定期寿险时,最好是有这个选项,例如,随着工资水平和收入的提升,想要通过终身寿险达到合理规划税务情况时,这个选项将会给与极大便利。

8. 附加险

新加坡的定期寿险可以根据自己需要选择添加附加险,比较普遍的有终身残疾,重疾,不是太普遍的有早期疾病,保额递增,保费返还等,具体视不同保险公司条款而定,可以按需选择。

9. 全球理赔

申请时只考察申请者的当时居住地,并且根据当时的居住地来决定能不能受保,需不需要额外加保费,目前,以中国大陆客户来说,新加坡绝大部分保险公司都是会保中国大陆客户的,并且多数公司对中国大陆一线城市客户有和本地客户保费一致的优惠,其它城市或者地区有额外加保费或者保费一致,具体视不同保险公司条款而定。

怎么配置一份适合自己的定期寿险

1. 确定保额

您所需的承保范围取决于您的特定财务状况,通常要把保额做到超过被保人未清的财务义务,例如所有贷款,孩子教育,家庭一段时期内的经济开销(特别是小孩和老人的抚养费和赡养费)。或者需要达到的特定目的,如遗产规划,企业股东和关键人物的保障筹划等。

2. 确定保障期限和需要的一些附加险

选择自己需要的附加险,比如早期重疾保障,重疾保障。选择自己需要的一些特性比如可续保,可转换,保额固定还是保额递减,99岁长寿必赔等。

3.选择保险公司

所有的保险公司都是好公司,新加坡保险法规定,保险公司不能破产,即便有一天经营不下去了,想停止业务,此时必须找到可以接手的下一家保险公司,新的保险公司必须全盘接手原有的保险客户和保单,不能影响原有保户的利益。

4. 选择负责任的保险经纪

在新加坡购买保单可以直接向保险公司直属经纪购买(只能买指定单一保险公司产品),也可以向保险经纪公司的顾问购买(可以同时代理很多保险公司,制定最适合客户的保险方案)。

5. 国外客户如何购买

基本操作与本地客户一致,但是多数保险公司都要求客户必须到新加坡签单,目前新加坡市场上有唯一的一家,允许跨境网络签单,后期会单独介绍。敬请关注。

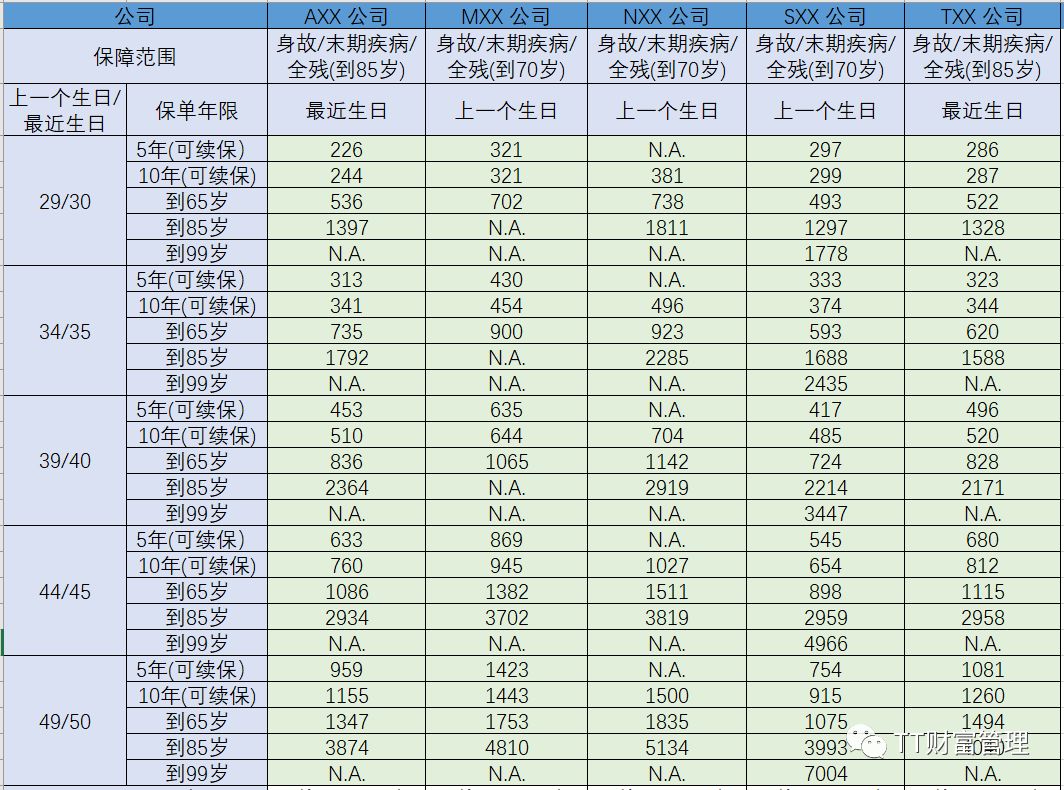

说了这么多,新加坡定期寿险到底值不值得买,还得看价钱不是,这么好如果承担不起,说了也是白说了,哈哈。重点来了,这绝对够劲爆,号称全球性价比最高的定期寿险价钱肯定可以吸引到刚好有需要的你。参考下面费率表吧。

下图示为男性100万保额,不吸烟体的不同年龄与不同公司保费对比

以AXX公司为例,30岁男性不吸烟,保到65岁情况下,100万保额,每年价格为615,可按需选择币种。

图示为女性100万保额,不吸烟体的不同年龄与不同公司保费对比

以AXX公司为例,30岁女性不吸烟,保到65岁情况下,100万保额,每年价格为536,可按需选择币种。

谢谢你看到这里,欢迎关注

评论