丰田发布纯电动战略,多家厂商新车型搭载激光雷达——全球产业趋势跟踪周报(1221)

上周全球股市普跌。美联储加速Taper,点阵图显示2022年美联储将加息三次。因民主党议员曼钦反对,拜登1.75万亿美元经济刺激案遇到阻碍。英国央行上调基准利率15个基点至0.25%。产业趋势层面,OPPO正式发布全新折叠旗舰OPPO Find N,华为即将在近期发布折叠屏机型。未来一年折叠屏手机有望密集发布,且价格下沉,渗透率有望快速提升。广州车展上,众多车企搭载激光雷达的新车型亮相,2022年或将成为激光雷达量产元年。

核心观点

【全球股市表现】上周全球股市普跌。美股方面,道指、纳指、标普分别下跌2.0%、2.8%、2.2%。市场主要关注美联储议息会议、奥密克戎最新消息、美国债务上限、美国重建美好法案、英国加息以及全球疫情与疫苗接种。美联储议息会议方面,鲍威尔表示美国通胀偏高,迫使美联储加速Taper,每个月减少购债300亿美元。点阵图显示,当前美联储委员的共识是2022年将加息三次。奥密克戎最新消息方面,奥密克戎变种病毒具有高传染性、疫苗保护下低重症率的特征,当前新变种病毒的影响仍未可知,需持续关注。美国债务上限方面,美国参议院已批准将债务上限提高2.5万亿美元,此举将为政府的举债权限延长到2023年初。美国重建美好法案方面,因为民主党议员曼钦反对,拜登1.75万亿美元经济刺激案遇到阻碍。曼钦暗示,要获得通过,民主党可能必须缩减方案规模。英国加息方面,英国通胀数据创下近10年新高,英国央行选择将基准利率上调15个基点至0.25%,成为疫情后首个加息的主要央行。全球疫情与疫苗接种方面,当前,欧美国家疫苗接种比例快速上升,上周新增病例数较高的国家为美国、英国、法国、德国等。行业表现方面,公共事业、日常消费板块表现相对较好,信息技术、工业、可选消费板块表现相对较差。异动股方面,过去一周大涨的200亿美元以上市值公司中,医疗保健、信息技术较多,过去一周领跌的200亿美元以上市值公司中,可选消费、医疗保健、材料较多。

【全球产业趋势】趋势一:折叠屏/OLED。近期折叠屏手机频繁发布,且价格下沉,渗透率有望快速提升。三星发布Galaxy Z Flip3、OPPO发布OPPO Find N。华为即将发布新款折叠屏手机P50Pocket。三星显示预计未来折叠屏手机市场爆发,该公司计划将可折叠OLED屏产量目标从每年1700万片提升至2500万片。趋势二:激光雷达。蔚来、长安、北汽、长城等车厂陆续发布搭载激光雷达的自动驾驶方案,2022年或将成为激光雷达量产元年。

【重要资讯】三星:三星显示预计未来折叠屏手机市场会爆发,为应对不断增长的OLED面板需求,该公司计划将可折叠OLED屏产量目标从每年1700万片提升至2500万片。丰田:丰田汽车宣布计划投资350亿美元用于电动汽车开发,到2030年将推出30款电动汽车,并且每年销售350万辆电动汽车。同时,旗下高端品牌雷克萨斯将转型为纯电品牌。禾赛科技、英伟达:英伟达将在其NVIDIA DRIVE平台使用禾赛的Pandar128激光雷达作为其自动驾驶开发系统的真值传感器。

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01 核心关注与投资建议

上周,A股涨幅较高的产业指数为:数字孪生、油气改革、传媒等。

上周及本周海外市场值得关注的产业趋势变化为:

1、折叠屏/OLED

2021年12月15日,OPPO正式发布全新折叠旗舰OPPO Find N。该机型定价7699元,一经上市获得多方好评。OPPO Find N使用了UTG超薄玻璃盖板,抗冲击能力大幅提升。在铰链方面,OPPO Find N采用的自研精工拟椎式铰链。OPPO还专门为Find N适配了多种专属操作,如双指分屏、四指浮窗、分屏组合、自由拖拽、平行视窗等等,让该机不仅能带来更丰富的娱乐体验,还能兼顾部分生产力,扩宽使用场景。

近期折叠屏手机频繁发布,且价格下沉,渗透率有望快速提升。今年8月,三星发布了Galaxy Z Flip3,价格下降至7599元。近期,华为将于12月23日发布新款折叠屏手机P50Pocket。预计未来一年荣耀、vivo、小米、华为和三星等智能机龙头亦有望陆续推出旗下新款折叠屏手机,推动折叠屏渗透率快速提升。

据业内消息,三星显示预计未来折叠屏手机市场会爆发,为了应对不断增长的OLED面板需求,该公司计划将可折叠OLED屏产量目标从每年1700万片提升至2500万片。

2、激光雷达

根据招商通信余俊团队,蔚来、长安、北汽、长城等车厂陆续发布搭载激光雷达的自动驾驶方案,2022年或将成为激光雷达量产元年。

传感器是实现车辆环境感知的硬件保障,多传感器优势融合互补,激光雷达是不可或缺的重要环节。针对远距小障碍物、近距离加塞、隧道、车库等复杂场景,毫米波雷达存在角分辨率不够、无法识别静止物体,摄像头亦存在受照明条件影响等缺点,未来多传感器优势融合互补趋势不可逆转。

在近期广州车展上,众多车企搭载激光雷达的新车型亮相,速腾聚创、华为、Innovusion以及海外的Velodyne、Luminar和Innoviz等激光雷达厂商有望在2022年迎来多个规模量产项目。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

02 全球观察:海外市场跟踪

1、全球大类资产表现

上周全球股市普跌。美股方面,道指、纳指、标普分别下跌2.0%、2.8%、2.2%。市场主要关注美联储议息会议、奥密克戎最新消息、美国债务上限、美国重建美好法案、英国加息以及全球疫情与疫苗接种。美联储议息会议方面,12月15日,美联储FOMC会后宣布,保持0到0.25%的政策利率联邦基金利率目标区间不变。鲍威尔表示,美国通胀偏高,迫使美联储加速Taper,减码QE的速度提升一倍,至每个月减少购债300亿美元,符合市场预期。此外,点阵图显示,当前美联储委员的共识是2022年将加息三次。奥密克戎最新消息方面,世界卫生组织警告,不要低估看似“温和”的奥密克戎新变体毒株,其极强的传播性或将造成更严重的损害。全球如今已有77个国家确诊奥密克戎变种病毒,其中南非和英国确诊病例居首,单日确诊新冠病例创历史新高。最新疫情数据表明当前奥密克戎变种病毒具有高传染性、疫苗保护下低重症率的特征。多国采取封锁措施,未来疫情发展还有待观察。美国债务上限方面,美东时间12月14日周二,在美国债务违约的最后期限之前,国会民主党人提出提高债务上限的法案。美国参议院已批准将债务上限提高2.5万亿美元,移交给众议院。此举将使得政府的举债权限延长到2023年初。美国重建美好法案方面,因为民主党议员曼钦反对,拜登1.75万亿美元经济刺激案遇到阻碍。尽管如此,参议院仍计划明年1月就进行相关投票表决。但曼钦暗示,要获得通过,民主党可能必须缩减方案规模。英国加息方面,在英国通胀数据创下近10年新高且经济稳步复苏之际,英国央行选择将基准利率上调15个基点至0.25%,成为疫情后首个加息的主要央行,并将资产购买总规模维持在8950亿英镑不变,维持企业债购债规模在200亿英镑不变。全球疫情与疫苗接种方面,当前,欧美国家疫苗接种比例快速上升,其中德法英美四国疫苗完全接种的人口比例分别为69.7%、71.8%、68.9%、60.9%。上周新增病例数较高的国家为美国、英国、法国、德国等。

欧股市场普跌,富时100、法国CAC40、德国DAX、意大利指数分别下跌0.5%、1.0%、2.4%、1.5%。日经225指数下跌2.5%。日本国会通过创纪录的近36万亿日元补充预算案,以确保疫情后的经济增长。

上周大宗商品涨跌参半,原油下跌、贵金属涨跌不一,工业金属涨多跌少,农产品涨跌不一。美国十年期国债利率上涨1BP至1.43%。

原油方面,上周布油、WTI原油分别下跌3.1%、3.0%,当前布油与WTI原油分别下行至72、69美元/桶。奥密克戎在欧美的快速扩散引起市场担忧情绪。美国石油储备继续下降,美国商业原油库存和成品油库存全面减少。上周贵金属涨跌不一,黄金上涨0.2%、白银下跌0.2%。工业金属涨多跌少,金属铝、金属铜、金属铅、金属锌分别上涨0.3%、0.1%、0.4%、0.5%,金属镍下跌2.0%。农产品价格涨跌不一,稻谷、大豆分别上涨0.7%、3.9%,ICE11号糖、小麦分别下跌5.3%、1.4%。CBOT大豆上涨,源于市场对南美天气的担忧。10年期美债收益率上涨1BP至1.43%。美元指数上涨0.2%至97,人民币相对美元贬值0.24%,当前人民币兑美元中间价为6.38。

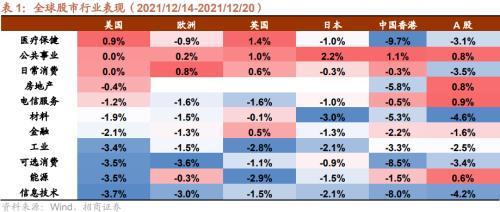

2、全球股市行业表现

上周全球股市跌多涨少,公共事业、日常消费板块表现相对较好,信息技术、工业、可选消费板块表现相对较差。

具体来看,美股方面,医疗保健板块上涨,公共事业、日常消费板块持平,其余板块均下跌,其中信息技术、能源、可选消费、工业板块跌幅较大。欧股方面,日常消费、公共事业板块表现较好,其他板块均下跌,可选消费、信息技术板块跌幅较大。英国股市方面,医疗保健、公共事业、日常消费、金融板块涨幅较大,其他板块均下跌,能源、工业板块表现较差。日本股市方面,公共事业板块表现亮眼,其他板块均下跌,其中材料、工业、信息技术跌幅较大。港股方面,除公共事业板块上涨外,其他板块均下跌,其中医疗保健、可选消费、信息技术板块表现较差。A股方面,电信服务、房地产、公共事业、能源板块表现较好,材料、信息技术板块表现较差。

3、全球强势股与异动股简析

过去一周大涨的200亿美元以上市值公司中,医疗保健、信息技术较多,过去一周领跌的200亿美元以上市值公司中,可选消费、医疗保健、材料较多。

异动股简析

【塞纳(CERNER)】12月20日,企业软件巨头甲骨文公司(Oracle)宣布,将以每股95美元的现金收购电子病例公司塞纳(CERNER),交易总规模约为283亿美元。该报价较Cerner上周四的市值溢价20%,这笔交易预计于2022年完成。塞纳(CERNER) 上周大涨18%。

【礼来公司(LILLY ELI)】礼来公司宣布,单克隆抗体Mirikizumab在治疗中/重度溃疡性结肠炎(UC)患者的3期临床试验LUCENT-2中达到临床缓解的主要终点。公司上调2021财年业绩指引,礼来预计2021财年营收280-283亿美元,调整后每股收益8.15-8.20美元。礼来公司上周上涨6%。

03 重要资讯速递

1、产业政策与新闻

(1)丰田发布纯电动战略,将在10年内推出30款新能源车型,计划投资350亿美元用于电动汽车开发(☆☆☆)

12月14日,丰田通过线上方式举行了电动化战略发布会。丰田汽车首席执行官Akio Toyoda(丰田章男)宣布计划投资350亿美元用于电动汽车开发,到2030年将推出30款电动汽车,并且每年销售350万辆电动汽车。同时,旗下高端品牌雷克萨斯将转型为纯电品牌。此次发布会共发布15款全新电动车,涵盖轿车、SUV、MPV、跑车、皮卡以及K-Car等,覆盖旗下所有车身形式。在这项投资达到8万亿日元(约合4457亿元人民币)的电动化转型战略中,资金的一半将用于开发纯电动车型。向纯电动汽车投资的4万亿日元,将用于资本支出、研发以及对电池技术的投资。对电池技术的投资将占2万亿日元,高于之前计划的1.5万亿日元。丰田还向其他类型的电动汽车投资4万亿日元,包括氢动力、混动、插电式、燃料电池等车型。

(2)印度拟投入100亿美元吸引全球半导体厂商,富士康等有意当地建厂(☆☆☆)

当地时间12月15日,印度科技部长表示,印度已批准一项100亿美元的激励计划,以吸引全球半导体和显示器制造商来印建厂,从而推动印度进一步打造全球电子产品生产中心。印度政府在一份声明中说,根据该计划,印度政府将向符合条件的显示器和半导体制造商提供高达项目成本50%的财政支持。一位政府消息人士对路透表示,以色列的Tower Semiconductor、中国台湾的富士康和新加坡的一个财团都已经表示有兴趣在印度建芯片厂,而韦丹塔集团(Vedanta Group)尤其表达了对在印建显示器厂的强烈渴望。

印度政府还批准了一项激励计划,支持100家从事集成电路和芯片组设计的本地公司。印度技术部长在新闻发布会上表示,该计划将有助于印度发展“完整的半导体生态系统——从半导体芯片的设计到其在印度的制造、包装和测试”。印度政府表示,该计划可以为印度带来先进技术、更多的就业机会和更大的投资,预计该计划将创造约3.5万个高质量岗位,10万个间接就业岗位,并吸引价值1.67万亿卢比(约合88亿美元)的投资。

(3)拜登政府将加强汽车排放限制,最终标准将于数日内发布(☆☆☆)

12月16日,拜登政府准备对汽车和卡车的排放施加更严格的限制,以遏制美国温室气体的排放,从而应对气候变化。据三名知情人士透露,这些标准将适用于2023款至2026款的小型汽车和轻型卡车,它将扭转特朗普政府时代放松环保规定的做法,具体政策将在几天内发布。美国环保局局长迈克尔·里根(Michael Regan)此前曾透露,最终标准“将更加激进、更加全面”。不过目前还不清楚这些政策的细节,但最近几个月,美国环保局官员正在考虑将2026款车型的二氧化碳排放量减少10克/英里。这些可能的变化可能会加速零排放电动汽车的销售。根据美国忧思科学家联盟(Union of Concerned Scientists)的分析,如果美国环保局提高对2026款车型的要求,并采用一种更严格的替代方案,那么在2023-2026年期间,电动车销量将增加130万辆。

(4)蔚来发布智能电动轿跑ET5(☆☆☆)

12月18日,蔚来在“2022 NIO DAY”上发布了中型智能电动轿跑ET5。ET5补贴前起售价32.8万元,BaaS方案补贴前起售价25.8万元,预计2022年9月开始交付。

蔚来ET5搭载蔚来最新的自动驾驶技术NAD,通过蔚来超感系统Aquila和超算平台Adam,ET5将逐步实现高速、城区、泊车、换电等场景。标配19项辅助驾驶功能,具备33个高性能感知硬件,包括1个超远距高精度激光雷达、7个800万像素高清摄像头、4个300万像素高感光环视专用摄像头、5个毫米波雷达、12个超声波雷达、1个增强主驾感知、2个高精度定位单元、1个车路协同感知。搭载索尼最新300万像素高感光环视专用摄像头;ADAM搭载4颗NVIDIAOrin芯片,算力达1016T。

ET5零到百公里加速4.3秒,采用蔚来自研的高性能四活塞铝合金一体式铸造卡钳,百公里到零制动距离33.9米;配合应用了碳化硅功率模块的新一代高效电驱平台,搭载标准续航电池包(75kWh)CLTC续航超550公里,搭载长续航电池包(100kWh)续航超700公里,搭载超长续航电池包(150kWh)续航超1000公里。

nomi系统为车主带来更加智能的移动生活空间,PanoCinema蔚来全景数字座舱为车主带来沉浸式数字体验。作为首款AR/VR体验原生设计车型,除了搭载数字光幕氛围灯、隐藏式扬声器等,还开发了ET5专属AR眼镜和汽车专用VR眼镜。

(5)美国加州拟下调光伏补贴(☆☆)

12月14日,美国加州提出了针对家庭屋顶太阳能系统的新规定,准备大幅削减光伏补贴,并对家庭太阳能用户增加平均每月40美元的新并网费。此前,加州一直实施净计量电价政策(net metering policy),太阳能板用户可以依照向电网输送的电量获得补贴,从而减少电费成本。加州是美国光伏大州,美国屋顶太阳能设备量40%是由加州贡献,该州政府的这项提案自然也引起太阳能安装产业的反对。Sunrun和SunPower两家公司总部都位于加州,两家公司对这项提案进行了猛烈抨击,称这将导致数万人失业,使加州难以完成气候目标,并降低电网的可靠性。加州的提议在最终敲定之前可能会有所改变。不过即便如此,物价高企和供应链问题已经威胁到美国太阳能市场。根据太阳能工业协会和Wood Mackenzie公司周二的报告,美国明年的太阳能总安装量可能比2021年下降15%。

(6)英国电动汽车补贴减半(☆☆)

12月17日,据外媒报道,英国希望能控制财政支出,所以削减了电动汽车补贴,这是英国9个月来第二次削减该补贴。英国交通部(Department for Transport)表示,从12月15日起,英国消费者在购买价格低于3.2万英镑的汽车时,有望获得最高1,500英镑(合1,987美元)的补贴,约有20款车型将继续获得补贴。其中,电动汽车的补助将从2,500英镑削减至1,500英镑,是年初向购车者提供的补助的一半。符合补助条件的电动车型的价格上限将从3.5万英镑降至3.2万英镑,低于3月提出的5万英镑。英国交通部还将对大型厢式货车的补助从6,000英镑削减至5,000英镑,把小型厢式货车的补助从3,000英镑下调至2,500英镑。

(7)美国2021年太阳能装机有望创纪录, 2022年预期下调(☆☆)

12月17日,Woodmac发布数据显示美国太阳能行业今年的开发量将创下纪录。但是,持续存在的供应链限制、物流挑战和价格上涨等问题预计将阻碍2022年新增项目开发。根据贸易机构太阳能产业协会(SEIA)和研究公司Wood Mackenzie最新发布的美国太阳能市场洞察报告,三季度,美国太阳能装机容量达到5.4GW,同比增长33%。美国的2021年新增项目有望超过20GW。然而,由于供应链问题和物流挑战等不利因素,包括最近因反倾销/反补贴申请被驳回而导致的数月运输中断,Wood Mackenzie将其2022年开发量预期下调了25%,减少了7.4GW。报告预计,由于开发商要应对设备延误、设备成本上升和合同谈判等问题,多个兆瓦级项目的并网日期已从2022年推迟至2023年或更晚。二季度报告提到了成本的上涨,自2020年四季度以来,固定倾角项目的美国太阳能系统价格上涨了11.7%,单轴跟踪项目上涨了8.5%。

(8)SEMI:全球半导体设备市场2021年将首超1000亿美元(☆☆)

12月14日,SEMI(国际半导体产业协会)在“SEMICON Japan 2021”上发布了《年终总半导体设备预测报告》,预计2021年半导体制造设备全球销售总额将达到1030亿美元,创历史新高,比2020年的710亿美元的历史记录增长44.7%。SEMI预计2022年全球半导体制造设备市场总额将扩大到1140亿美元。

前端(晶圆制造)方面,SEMI预计包括晶圆加工、厂务设备和光罩设备在内的设备预计将在2021年扩大43.8%,达到880亿美元的新记录;2022年将增长12.4%达到约990亿美元;2023年预计将略微降低0.5%至984亿美元。

在后端(封装和测试)方面,SEMI统计全球封装设备市场2020年增长了33.8%,预计在2021将大增81.7%至70亿美元;受先进封装应用驱动,2022年将继续增长4.4%。半导体测试设备市场预计将在2021年度增长29.6%至78亿美元,在5G和高性能计算(HPC)应用的需求推动下,2022年将继续增长4.9%。

(9)苹果明年春季或将推MiniLED新品(☆)

12月14日,业界传出,苹果明年春季将推出新款iMac,以及旗下首款5G平价智能手机iPhone SE 3等两款新品。iMac预计将配备27英寸,搭载MiniLED显示技术的Liquid Retina XDR屏幕,和OLED屏幕相较,采用更小的LED,可以更妥善控制局部背光,达到更亮的亮度,或是更深的黑色,提升画面的对比度,让颜色看起来更丰富、立体。使用与今年MacBook Pro机型相同的M1 Pro和 M1 Max芯片,起跳价可能落在2000美元(人民币约1.2万元)左右。在苹果两款新品助攻下,将为台积电、鸿海等苹果供应链挹注营运动能。

(10)三星电子拿下IBM和意法半导体的MCU订单(☆)

12月17日,在全球芯片短缺没有减缓迹象的情况下,IBM公司和总部位于瑞士的意法半导体日前选择不再等待台积电制造的芯片,而是将代工订单交给三星电子。三星向IBM供应的芯片将用于生产采用先进制造技术的新一代服务器。此外,这是意法半导体首次将其主要客户所需微控制器单元(MCU)的生产外包。这些采用16纳米制造工艺的微控制器将用于苹果公司的下一代iPhone。其他公司也有意将芯片生产外包给三星。消息人士称,美国超微半导体公司也正在考虑向三星发出中央处理器代工订单。

2、全球新兴产业趋势及重点公司跟踪

本文源自金融界