最新报告显示:10个新加坡人就有6个已为将来的退休生活做好准备

如今的时代,可以说是千禧时代的人们在当道,而新加坡的千禧一代又是怎样的呢?

一间投资咨询公司对新加坡的1000名25岁至60岁的在职成年人进行了访问,来了解他们对于将来退休的准备。该数据是根据参与者的收入,储蓄,投资等等相关的资料进行计算后所得出的。

该数据显示,千禧一代的被访者已做好将来退休的准备,前提是他们可以维持着目前的储蓄模式与较低的债务水平即可。

这与所有被访者的平均退休准备程度相反,因为1000名被访者的平均退休准备程度被评为是低的。

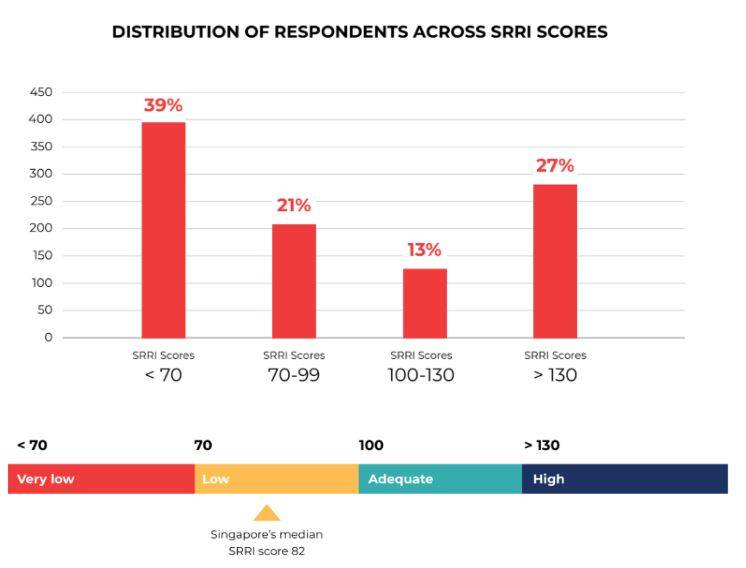

总体而言,鉴于目前的储蓄率,60%的被访者表示没有为退休做准备,而40%的被调查者已经准备好了。

报告还补充说,有63%的千禧一代受访者表示已节省了至少20%的工资,这已远远高于其他年龄段的受访者。而在1000名被访者里,只有不到一半的受访者节省了他们20%或更多的薪水。

该报告称,受访者至少需要节省薪水的30%或更多,才有资格为退休做好“充分准备”,而那些储蓄低于10%的人通常不准备退休,因此必须改变其生活方式,甚至是生活的品质。

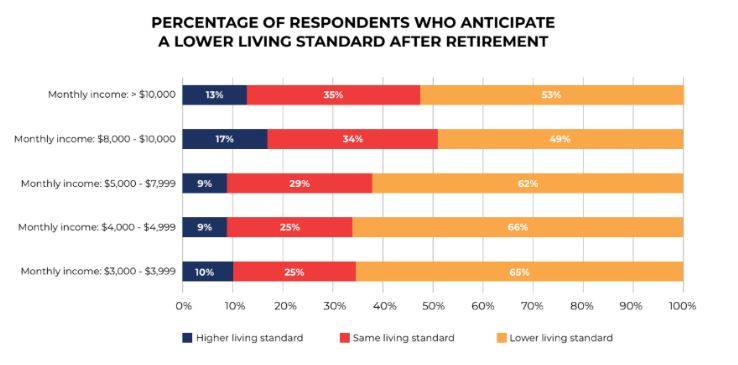

总体而言,有70%的受访者(和60%的千禧一代)认为退休后无法维持目前的生活方式。

即使在每月收入超过10,000新元的受访者中,也有大约一半的人表示,他们预计退休后的生活水平会降低。

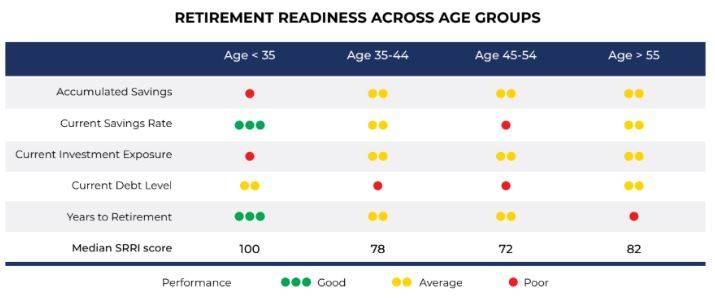

一旦拥有房屋,子女,甚至要照顾年迈的父母时,大多数千禧一代的受访者可能会因为低储蓄和高负债而使他们的退休准备指数快速下降。

由于千禧一代还尚未面对到太大的财务责任,所以千禧一代可能会发现他们可储蓄更多,而他们也应致力于在20多岁和30年代初尽可能多地储蓄,并考虑将盈余投资。 ”

平均而言,大多数的受访者(包括千禧一代的人口)将其资产的大约一半保留为现金账户。

而有参加退休计划研讨会或自己研究投资的人比没有参加的人具有更高的退休准备水平。

该报告还提醒新加坡人不要在退休计划期间将房屋视为资产,因为许多人将其收入的很大一部分用于偿还抵押贷款,并发现自己在退休期间“资产丰富但现金贫乏”。

报告称:“拥有房屋并不能保证退休金的安全……将大部分退休储蓄与房地产资产捆绑在一起的个人可能面临不太理想的退休,因为这种财产财富无法为退休收入做出贡献。”

评论