线性驱动产业专题研究:赛道在拓宽,国产品牌追赶中替代

(报告出品方/作者:中信证券,刘易,王涛,田鹏)

1 线性驱动赛道拓宽源于消费智能化、工业精细化

线性驱动产品应用广泛,赋能产品智能化

线性驱动产品主要应用于智能终端,应用广泛。线性驱动产品起源于欧洲,行业处于上升周期,主要实现智能终端产品的运动控制功能。工作原理是通过控制系统将指令传达至机械结构,使电动机的圆周运动,转换为推杆的直线运动,从而达到推拉、升降重物的效果。具体地说,控制系统控制直流电机的旋转,而电机输出轴连接蜗杆,蜗杆带动涡轮旋转,使涡轮内连接的丝杠转动,丝杠上的螺母在导向管内作轴向移动,即电机带动一对丝杠螺母把电机的旋转运动转变为直线运动,通过电机的正转或反转,控制内管的前进或后退。如通过各种杠杆、摇杆或连杆等可以完成转动、摇动等复杂动作。

线性驱动及系统是众多智能终端的核心配件,广泛应用于医疗、智能家居、智慧办公和工业科技等领域。安装线性驱动系统的智能终端,能够带来舒适、方便、人性化的体验,比如医疗床和护理床的电动调节,办公桌的升降,以及逐步扩张到工业(如光伏跟踪支架)、农业自动化(如收割机)、汽车(如电动尾门)等应用。

消费智能化和工业精细化是行业发展的核心驱动力。伴随着应用场景升级,产品智能化将成为一大趋势。医疗康护、智慧办公和智能家居均属于消费智能化领域的应用,通过驱动技术,赋予产品电动化、智能化,不需要者动手便能达到使用者要求。太阳能跟踪支架、机械等工业领域的应用属于工业精细化,能够提升生产效率,达到创收的效果。

线性驱动产品定制化程度高,将部分替代液压、气压驱动产品

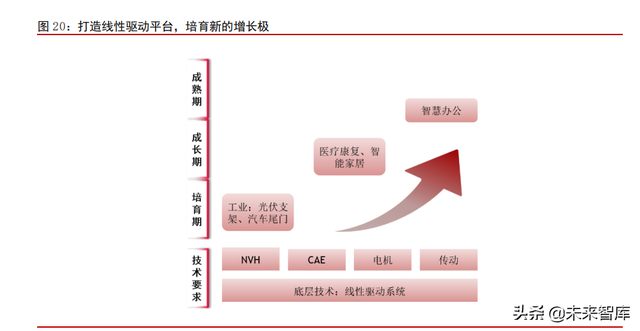

线性驱动底层技术无差异,差异存在于不同行业对技术、功能要求不同。在设备大小、噪音、承载力和使用寿命等方面,不同下游行业存在着特定的要求。我们认为,线性驱动产品底层驱动技术无差异,但由于不同使用场景参数要求不同,导致产品定制化程度较高。基于此,行业内部分公司积极打造线性驱动平台,并对电机、传动、CAE(计算机辅助工程)和NVH(噪声、振动与声振粗糙度)等领域的深入研究,将不断开发出适合不同应用领域产品。

线性驱动技术优势凸显,将部分替代液压驱动、气压驱动产品。线性驱动可以与CPU连接,通过电信号控制产品运动,响应快,且定位精准度高,在操作上优于液压、气压驱动产品。其次,在线性运动方面,液压驱动和气压驱动比较难控制线性位置和速度,且体积和噪音较大,需要单独液压和气压装置。我们认为,鉴于线性驱动的诸多优点,在线性运动的场景下,电机驱动的线性驱动产品将逐步替代液压、气压驱动产品。

在消费智能化和工业精细化背景下,线性驱动产品将全面开花

线性驱动市场前景广阔,未来将全面开花。当前线性驱动产品的主要市场为经济较为发达且更注重生活品质的欧美地区,市场已趋近成熟,需求总量在稳定中增长。同时,随着我国经济的快速发展,消费者的消费理念逐渐改变,兼顾美观和实用的消费理念形成,消费智能化趋势明显,智能化家居、医疗等产品在国内的接受度将逐渐提升,前景广阔。受益于此,我们认为线性驱动产品未来将全面开花。

医疗康护:市场规模大,预计2023年线性驱动产品全球市场规模约为28亿美元。全球医疗器械设备市场规模较大,增长来源于人口增加、老龄化和医疗费用增加。线性驱动广泛应用在电动医疗床、疗养所护理床、家庭护理床、病人移位器、升降诊察台、治疗椅、轮椅、电动洗澡椅等产品中。根据TrendForce和前瞻产业研究院的预测,2023年全球和中国医疗器械市场规模分别为5607亿美元和10767亿元;按照捷昌驱动2020年报中对线性驱动市场规模占比0.5%的假设,我们预计2023年全球和中国医疗领域的线性驱动市场规模分别达28亿美元和54亿元。

智能家居:功能性家居产品需求逐步扩张。随着消费智能化和消费者生活品质的提高,居民对家居用品的舒适度提出了更高的要求,智能化家居产品需求随之增加。智能家居驱动系统主要应用于以住宅为平台的家具、家电、橱柜及其他智能化住宅系统。以厨卫升降系统为例,利用驱动器及控制系统,就可以实现家庭厨房家具的升降或者位移功能,从而快速方便地调节到适合自己的高度或距离,其中线性驱动系统将起到核心作用。全球智能家居市场发展前景广阔,将带动线性驱动系统的快速增长。

智慧办公:健康办公成为社会关注点。以可升降办公桌为例,可调节的高度使得员工能够选择站立办公,降低久坐带来的劳损风险。智慧办公产品目前在欧美地区快速普及,美国、欧盟、加拿大已经出台了关于健康办公的法律法规,这加速智慧办公产品的渗透率提升。在国内,随着人均可支配收入的增加,智慧办公产品销售主要来自于自发消费,未来随着中国企业对员工健康关注度提升,智慧办公产品渗透率也将快速提升。

工业科技:光伏追踪器有望成为线性驱动潜在增长点。光伏支架按照能否跟踪太阳转动区分为固定支架和跟踪支架,采用跟踪支架的光伏系统,其面板朝向可以根据光照情况进行自动调整,获取更多的太阳光照。相比固定支架,跟踪支架能够有效提高项目收益率,具备较高性价比。根据新加坡太阳能研究所(SERIS)研究数据,由于双轴跟踪系统受制于高成本,利用“单轴跟踪+双面组件”的组合可在全球93.1%的区域内实现最低度电成本。其中,单轴跟踪系统较固定支架发电量增厚达7%-37%,而成本较之双轴跟踪系统低8%-29%。

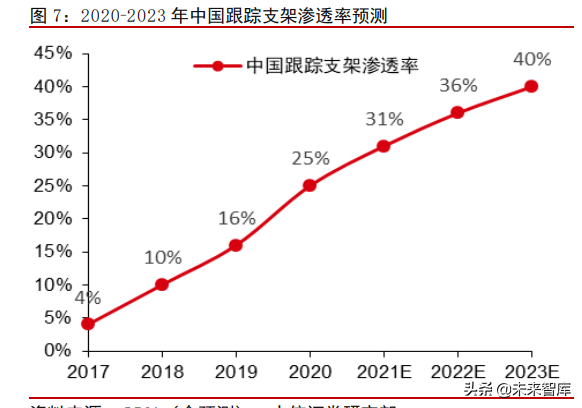

根据CPIA,国内跟踪支架占国内光伏年新增装机容量比例有望从2019年的16%提升至2023年的40%,全球跟踪支架占全球光伏年新增装机容量比例有望从2019年的25%提升至2023年的50%。从国内市场上看,随着大型央企对跟踪支架的率先采用,中信博等优质供应商技术的成熟,平价时代跟踪支架对IRR的改善更为显著以及储能技术的不断发展和应用,未来国内跟踪支架渗透率有望稳步上升。从国际市场上看,根据CPIA数据,跟踪支架渗透率在2012年不到5%,而目前已经达到34%,未来受益于全球大量新增光伏装机以及中东非等地区对跟踪支架的大量采用,全球跟踪支架渗透率在2023年有望达到50%。

2 欧洲品牌先行拓疆,国产品牌性价赶超

国外竞争对手拥有先发优势,国内企业具有较高性价比。线性驱动产品起源于欧洲,丹麦和德国有全球领先的线性驱动供应商,在品牌、技术、研发和渠道上拥有较强竞争力,是线性驱动行业技术、产品的引领者。我国起步于21世纪初,国内市场处于成长期,国产企业具有起步晚、生产规模小、增速快和性价比高的特点,随着时间的发展,有一批公司凭借优秀制造能力和较高的性价比,成为单一细分行业龙头,比如已上市的捷昌驱动、凯迪股份等。国产品牌逐步凭借较高的性价比以及后发制造优势,进军海外,成为部分知名品牌的代工商。

Linak & Dewert Okin:行业先行者,持续拓展应用领域和销售市场

力纳克(Linak):行业先行者,领先优势明显。公司成立于1907年,主要生产和研发部门设在丹麦总部。在深圳(中国)、路易斯维尔(美国)、普雷绍夫(斯洛伐克)和春武里府(泰国)设有生产工厂,在全球35个国家与地区设有子公司,员工超过2400名,在全球线性驱动行业拥有市场领先优势。

力纳克从农业机械线性驱动产品起家,随后拓展至电子、医疗、办公、家居等领域。公司最初为农业用具提供商,1979年开发出第一个电动直线推杆 LA30,用于改进农业机械使用。1988年,力纳克开拓电子业务,1990年推出医疗护理用的全套推广系统,1998年推出升降桌推杆系统,进入办公领域。进入二十一世纪之后,公司又陆续进入智慧家居与工业自动化领域,全方位布局。

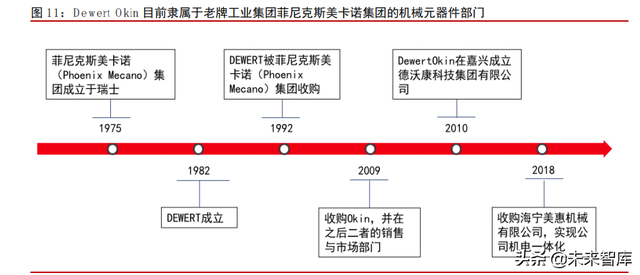

Dewert Okin:隶属老牌工业元器件集团。Dewert Okin隶属于Phoenix Mecano集团机械元器件部门,是目前国际公认的线性驱动及系统制造商,总部位于德国。PhoenixMecano成立于1975年,是一家全球跨国工业元器件生产制造公司,在全球26个国家设有55个下属分支机构和19个生产装配厂。

Dewert成立于1982年,主要业务是开发、生产和销售人体工程学相关的驱动器、控制单元和配件。OKIN是领先的家具线性驱动及系统供应商,主要产品包括可调节床、躺椅、工作台和工业应用产品。2009年2月,Phoenix Mecano集团并购了Okin的家具部门,并整合了Dewert和Okin的销售与市场部门。目前,按照集团的定位,Dewert品牌专注于医疗护理领域,Okin品牌专注于家居、办公领域。2010年公司在中国嘉兴成立德沃康科技集团有限公司,并设立了生产基地,旗下拥有Dewert、Okin以及REFINED三大品牌。

欧洲品牌先发优势明显,成长之路伴随着在产品、细分领域和地区的持续扩张。我们复盘了欧洲市场行业龙头的发展之路,发现他们都是从某一细分行业起家,在单一市场做到一定规模后,开始进军其他市场以及开发不同细分领域新产品。力纳克农业机械线性驱动产品起家,随后拓展至电子、医疗机械、办公等领域。Dewert Okin 家居领域线性产品起家,随后扩张到医疗康复领域。

国产品牌性价比高,在追赶中替代

国产品牌以OEM、ODM为主,未来朝着上下游一体化的方向发展。目前来看,国产品牌主要是To B厂商,为下游客户定制生产相应要求的产品,部分供应商参与设计、研发相关产品,成为ODM厂商。从产业发展的角度,国产品牌一般从OEM厂商发展成ODM厂商,最后发展成OBM公司,成为综合性公司,线性驱动行业也是如此,部分公司已经拥有自己的品牌及产品,并产生销售收入。

随着国产出海和补短板,部分企业有望成为全球龙头。从竞争力角度来看,海外品牌在研发、品牌建设、渠道和高端应用领域有较强竞争力,但成产成本、研发成本较高;国产品牌在生产能力、定制化、客户响应方面具备优势,并且具有较高性价比。随着自主企业逐步成长和走向海外,并逐步弥补在渠道、研发和品牌上的劣势,有望拓展更多下游细分行业和市场,凭借规模化生产,市场份额有望快速提升,成为全球龙头。

3 看好制造出海的捷昌驱动和微型驱动系统龙头兆威电机

捷昌驱动:打造线性驱动平台,有望成为综合型全球龙头

国产线性驱动龙头,下游应用领域布局完善

国产线性驱动龙头,深耕行业二十余年。公司2000年成立,主要从事线性驱动系统的研发、生产和销售业务,工作原理是通过控制系统将指令传达至机械结构,使电机圆周运动推动推杆直线运动。目前形成智慧办公、医疗康护、智能家居和工业科技四大板块。公司积极推进全球化战略布局,2021年收购Logic Endeavor Group GmbH(以下简称LEG)后,全球销售范围将覆盖欧洲、亚洲和美洲,主要客户包括The Human、HAT Contract和Ergo Depot(Fully)等北美企业和科派股份、9am等国内知名家具企业。

公司2016-2020年营收及归母净利润均保持高速增长。公司2016-2020年营收及归母净利润复合增速分别达39%和33%,整体保持高速增长态势。1H21实现营收10.1亿元,同比增速19.1%,归母净利润1.5亿元,同比增长-37.7%,主要是对美贸易关税

公司盈利能力阶段性承压,2022年有望触底反弹。公司毛利率与净利率在2016-2019年处于下降通道,主要的影响因素有产品销售价格下降、原材料成本上升、2019年开始美国加征25%关税和人民币升值影响(出口产品以美元结算)。其次,1H21毛利率、净利率有所下滑,主要是对美贸易关税、原材料涨价、运费大幅上涨所致,以及马来西亚疫情致产能利用率不高,未来随着疫情好转,以及马来西亚产能提升,公司盈利水平有望在2022年触底反弹。

打造线性技术平台,复制智慧办公成长之路

公司积极拓展医疗康复、智慧家居和工业科技领域,凭借在底层线性驱动系统领域的技术沉淀,与下游不同细分应用领域客户合作研发、定制开发适配产品。从官网展示的产品中可知,公司已经在医疗康复、智慧家居和工业科技领域开发了一系列产品,随着产品种类增加和客户增加,我们认为有望复制公司在智慧办公领域的高速发展。

线性驱动底层技术无差异,差异存在于不同行业对技术、功能要求不同。随着公司在中央研究院的带领下,对电机、传动、CAE(计算机辅助工程)和NVH(噪声、振动与声振粗糙度)等领域的深入研究,将不断开发出适合不同应用领域产品。我们认为,公司正基于线性驱动底层技术,打造线性驱动平台,并结合不同细分行业不同要求,衍生出适合产品。平台化发展,有助于快速拓展不同细分行业、培育新产品和孵化新项目,缩短产品开发、量产时间,新产品有望接替成熟产品贡献增量。

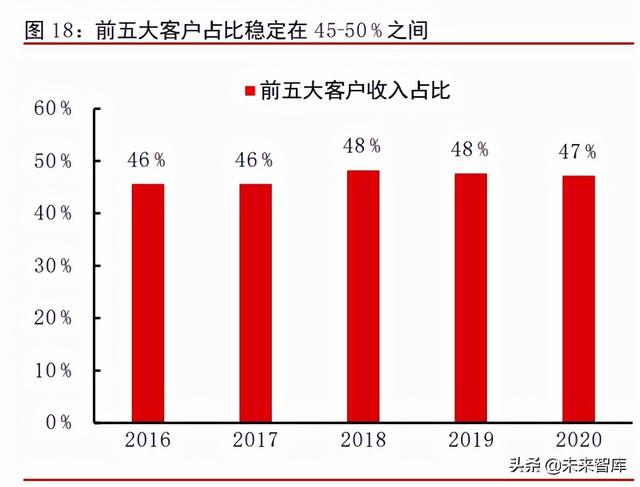

智慧办公以出口为主,过去几年业务高速增长。根据捷昌驱动2020年年报,公司预测2024年中国、全球可升降办公桌所应用线性驱动产品市场规模分别达24亿元、240亿元。公司智慧办公业务收入2015-2019年复合增速达46%,2016-2020年外销占比一直保持在70%以上,这主要得益于北美亚马逊、Facebook等互联网巨头掀起的人体工程学办公桌椅热潮,导致智慧办公产品北美市场持续热销。公司深度绑定The Human、HAT Contract和Ergo Depot(Fully)等北美企业,前五大客户收入占比稳定在46-48%。在北美市场面临欧洲企业竞争的情况下,产品收入保持高速增长,我们认为公司在线性驱动技术、产品质量等方面达到欧洲产品水平。

智能家居品类众多,积极拓展下游家具客户。随着消费升级,居民对智能化家居产品需求增加。智能家居驱动系统主要应用于以住宅为平台的家具、家电、橱柜及其他智能化住宅系统。以厨卫升降系统为例,利用驱动器及控制系统,就可以实现家庭厨房家具的升降或者位移功能,从而快速方便地调节到适合自己的高度或距离。公司已与欧派、志邦、金牌等多家全屋定制品牌合作,未来将积极构建以线性驱动为核心,融合互联网+、大数据、云计算等新兴领域,扩展线性驱动在智能家具领域的推广与应用。

公司智能家居业务基数低,未来有望大幅增长。公司智能家居业务起步晚,整体业务规模不大,缺乏相应的产品布局和下游客户拓展,营收从2015年的0.07亿元增长至2019年的0.17亿元。2018年公司在主板上市,募集9,705万元投资智能家居控制系统生产线建设,项目显示,预计2021年12月完工,我们认为随着智能家居产品局部和业务生产线的完工,公司将逐步发力智能家居业务。

布局光伏支架产品,有望伴随光伏行业增长和跟踪支架渗透率提升而增长。根据官网产品介绍,公司为光伏支架及组件厂商、光热电站总包商研发出跟踪支架电动推杆,具有使用寿命长、操作便捷、低耗能、负载能力强等特点,可应用于光热塔式太阳能电站、光热碟式太阳能电站、单轴光伏电站等。相比固定支架,跟踪支架能够提升发电效率,有效提高项目收益率,具备较高性价比。

光伏行业未来将高速发展。光伏发电清洁、低碳、可持续,长期以来受到各国政府支持,随着成本下降、发电效率提升,光伏发电有望成为较廉价的能源之一,降低全社会用电成本。根据中国光伏行业协会数据,未来国内及全球光伏市场将不断扩大,从而带动光装机规模的提升,根据中国光伏行业协会中性预测,到2023年,中国光伏新增装机规模有望达到80GW,全球光伏新增装机规模有望达到200GW,均接近当前规模两倍。

公司成立致优科技,布局汽车行业线性驱动产品,瞄准电动尾门市场。工商登记信息显示,浙江致优汽车科技有限公司于2021年2月22日成立,捷昌驱动持股90%。根据公司2020年度业绩说明会信息,致优科技主要从事汽车电动尾门控制系统等与线性驱动技术相关产品的研发及生产,公司十分看好在汽车行业高基数下,电动尾门等产品渗透率提升带来的广阔前景。

2025年全球汽车电动尾门市场规模预计达228亿元。根据世界汽车组织和穆迪分析的数据,2025年销量将会达到9500万。随着汽车智能化、电动化程度加深,电动尾门渗透率将逐年提高,我们预计2021年电动尾门的市场渗透率在10-15%左右,假设2022-2025年渗透率每年提升3-6个百分点(后期会加速渗透,电动尾门有可能成为中高端车型标配),假设2025年渗透率32%。根据凯迪股份招股说明书显示,电动尾门驱动系统单价平均销售价格772元,考虑到汽车产品年降,假设2025年单价750元/套,我们预计2025年应用于汽车电动尾门的线性驱动系统全球市场规模将达228亿人民币。

收购LEG完善欧洲布局,提升研发实力

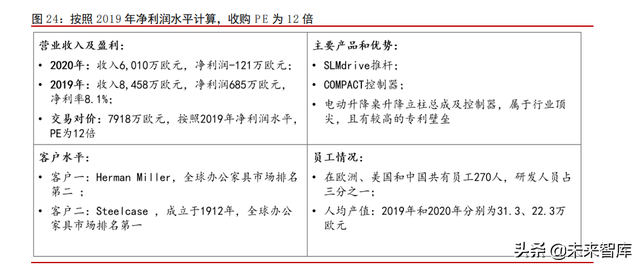

收购奥地利LEG,有助于公司进入欧洲市场、提升研发实力和开拓欧美高端市场。2021年5月,公司公告拟使用自筹资金7,918万欧元,通过境外全资子公司J-Star Motion收购Logic Endeavor Group GmbH(简称“LEG”)100%股权,并增资2,000万欧元,已于2021年7月5日完成交割。LEG旗下子公司LDAT是奥地利一家专业从事可调家具机电集成研发、生产和销售的公司,主要产品是电动升降桌升降立柱总成及控制器。LEG 2019-2020年营业收入分别达8458、6010万欧元,净利润分别为685、-121万欧元,2020年亏损来自于疫情带来的收入下降、成本上升。按照2019年净利润,此次收购PE为12倍,待疫情好转,LEG有望恢复盈利和增长。

公司微型驱动产品应用在新兴产业居多,应用场景广泛,需求量较大。公司产品品类丰富,微型传动系统产品、精密注塑件产品均可用于移动通信(通讯基站和摄像头升降模组等)、汽车电子(EPB 电子驻车和电动尾门等)、智能家居与机器人(扫地机器人、电动窗帘和服务机器人关节等)、医疗与个人护理(医疗器械、洁面仪和智能头部按摩器等)等领域。受益于消费升级、政策支持等因素,通信基站、汽车电子、智能家居等行业的高景气度有望持续,公司业绩也有望持续增长。

兆威机电:深耕高精密微型传动,应用领域不断拓宽

深耕微型驱动二十载,兼具广阔业务领域与良好业绩。公司成立于2001年,前期业务结构相对单一,2005年后开始将经营范围扩展至塑胶模具,并逐步拓宽下游应用领域。2016年以来,公司以微型传动系统及精密注塑件为主的产品矩阵基本搭建完成,并进入快速增长阶段。公司2020年12月在深交所上市,目前主要从事微型传动系统、精密注塑件和精密模具的研发、生产与销售,2016-2020年期间营业收入CAGR达31%,归母净利润CAGR达37%,呈现高速增长态势。

精密制造叠加纵向一体化布局,公司综合竞争优势明显。微型传动系统是以微型精密齿轮为基础,通过结构化设计、精细生产装配等实现微小体积的传动系统,处于产业链中游位置,特点是精度要求高、装配难度大,未来行业发展趋势是驱动与传动一体化。公司在微型传动系统、电机驱动控制模块设计开发、精密齿轮模具设计开发、微型精密齿轮零件制造、集成装配、性能检测等方面掌握了核心技术和工艺,是国内少数掌握多种生产工艺并实现规模化应用的企业之一。

客户优质,均为下游细分领域龙头企业。微型传动产品主打定制化,标准化程度低,要求对细分行业需求、产品设计有较高的能力;其次,客户拓展通常需要1-3年认证周期,,客户粘性高。公司主要客户为下游细分领域知名企业,目前已与手机领域的华为、OPPO、VIVO、小米;汽车电子领域的BOSCH、BROSE等;家居领域的iRobot、小米等;个护 中的BD,目前均达成合作和稳定供货。

公司微型驱动产品应用在新兴产业居多,应用场景广泛,需求量较大。公司产品品类丰富,微型传动系统产品、精密注塑件产品均可用于移动通信(通讯基站和摄像头升降模组等)、汽车电子(EPB 电子驻车和电动尾门等)、智能家居与机器人(扫地机器人、电动窗帘和服务机器人关节等)、医疗与个人护理(医疗器械、洁面仪和智能头部按摩器等)等领域。受益于消费升级、政策支持等因素,通信基站、汽车电子、智能家居等行业的高景气度有望持续,公司业绩也有望持续增长。

4 风险因素

1)美国关税政策变动风险:2018年中美贸易摩擦,相关公司出口面临美国继续提高关税的风险;

2)新冠疫情影响:新冠疫情对全球经济活动产生影响,下游客户的业务开展、海关运输延后,新冠疫情若持续,相关公司面临销售不达预期的风险;

3)国产品牌发展不顺利:面对欧洲老牌的竞争,国产品牌在品牌经营、渠道建设方面经验不足,存在发展不顺的风险;

4)行业竞争激烈的风险:随着应用范围的增加,以及行业的快速发展,小企业有望切入进来,未来行业竞争有望加剧。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。