SRS账户——避税+养老储蓄简介

SRS——Supplementary Retirement Scheme,新加坡政府为本地居民,PR及持长期准证的人士提供的一项鼓励个人在公积金(CPF)之上进行的退休储蓄计划,当你向你的SRS账户储值,可以相应的减少纳税收入。SRS账户里的任何回报都是免税的,只有在提款时会按照50%的数额进行纳税,这个后面会说。

下面开始按部就班说一说。

1,SRS是什么,怎么开户

SRS是一个账户,你(公民,PR或者准证持有者都可以)需要去UOB、DBS、OCBC开一个SRS户口,最低存入一块钱即可,注意如果银行让你开了户最好或者需要在银行买产品,是违规。SRS账户在法定退休年龄(目前是62岁,这个下面会说)才可以100%提现,退休年龄前提前提现需要付5%的费用。

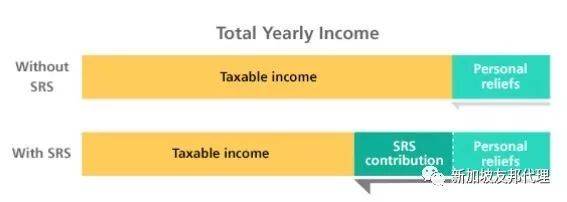

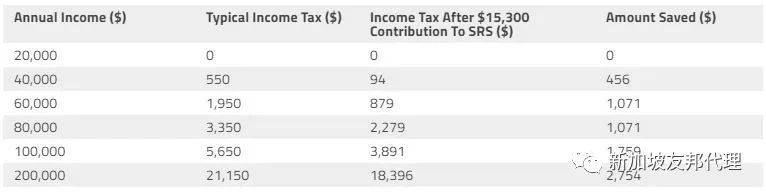

2,减税额度

目前公民或者PR目前每年的SRS储值上限是15,300新币,外国人是35,700新币,即每年可以享受的SRS减税额度上限。下图为公民和PR在各个收入阶层的经过15,300SRS储值减税后的缴税区别。

3,SRS账户回报及提款

任何SRS账户内或使用SRS购买的产品回报都是免税的,SRS账户如果不购买任何产品,本身的利率是0.05%。SRS账户只有在你提现时,会按照50%的数额,例如,如果SRS每年提取40,000新币,则只有20,000新币(40,000新币的50%)将被视为应税收入。

一旦开始提现,你有十年的时间从SRS账户中提现。10年后SRS账户中剩余的任何金额将自动被视为一次性提款,其中50%的金额需缴纳所得税。

另外不要忘记,目前头20,000新币的收入是免税的哦,也就是如果退休后只有SRS收入,那么一年提款40,000新币的话,按照50%(20,000)纳税额,是不用交税的。

4,5%提前提现费用

达到法定退休年龄之前提现,会有5%的费用。即比如提现10,000,费用为500。但是,如果在特殊情况下退出,例如死亡,医疗理由,破产或者从首次缴费之日起至少保持其SRS账户10年的外国人,那么就不会有提前提现的5%费用。

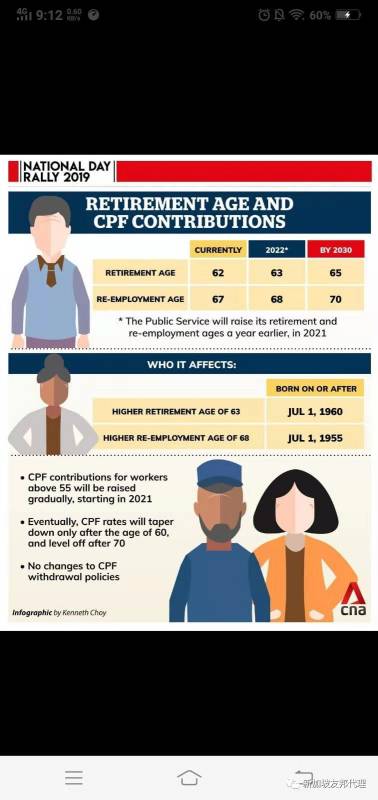

5,政府新政策

见下图,2022年开始退休年龄就会推迟至63岁,倒是比我预想的晚一些,所以如果是2022年才开设SRS,那SRS无惩罚提现年龄就是63岁了,所以趁著这两年,先开了SRS百利无害。

套用我同事的话是:change soup name no change ingredients

6,SRS能买什么储蓄产品

刚才讲过,SRS里面的存款如果不购买产品,只会有0.05%的年利率,现在我安利一款产品,保本,是新加坡同类产品收益最高款。这个产品是单笔缴费的储蓄产品,可以选择用SRS单笔缴费或者现金缴费单笔或多笔缴费。本文讲的是SRS所以只说单笔的,即单笔SRS缴费至少15000,所以如果你打算每年往SRS储值15000的话,可以每年买一次这个产品……下面直接上图

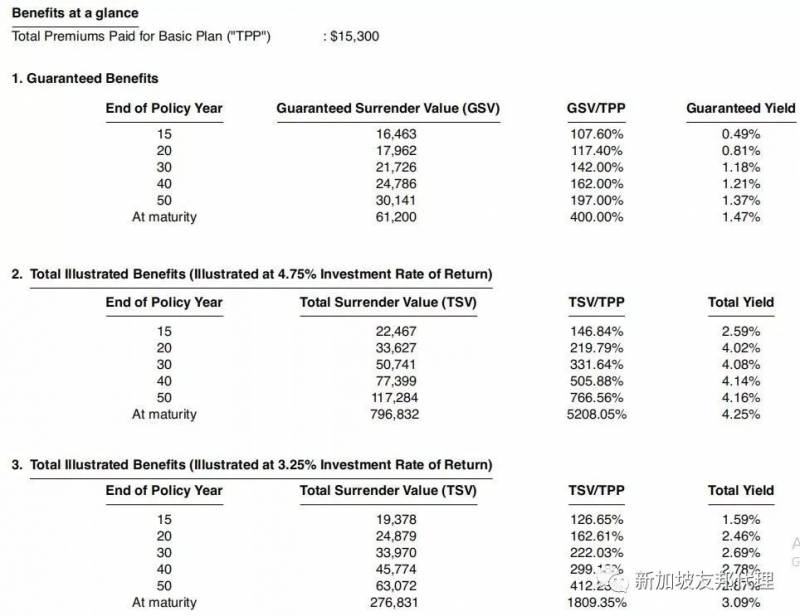

上图1,2,3分别是保证在各个保单年的保证价值、在假设4.75%及3.25%投资回报时的总保单价值,即你退保可以拿到的钱。接下来放几张各个公司同产品对比,一目了然。举例子,假设你单笔缴费15300新币,在4.75%投资回报时(第2条),第20年的回报为33627新币,年化是4.02%,新加坡同类产品最高。

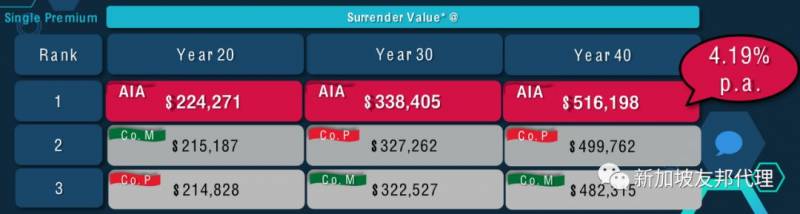

上图分别为单笔缴费的这个产品,分别在第20,30,40保单年的各个公司收益对比,AIA三项第一,M为manulife,P为prudential。

上图为现金5年和10年缴费的对比AIA依然第一。

欢迎加我微信咨询。

没有结尾,戛然而止的文章……