新加坡税法知多少

1

新加坡应税收入有哪些?

(1)所有贸易、商务往来的收益或利润;

(2)投资收益,如股息,利息和租金;

(3)特许权使用费,溢价及任何其他财产收益;(4)和(3)本质上就是收益的部分。

2

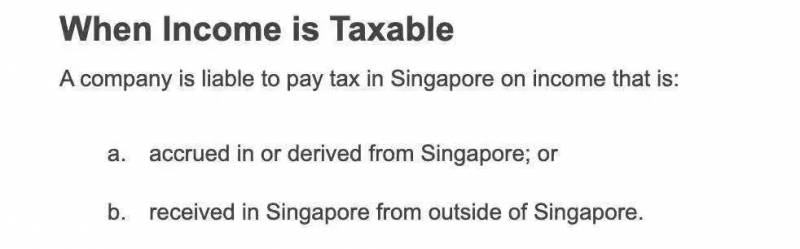

公司收入在什么情况需要交税?

(1)收入在新加坡本地产生;

(2)收入在海外产生但在新加坡接收。

也就是说收入不是在新加坡本地产生,也没有汇入新加坡,则无需在新加坡交税。

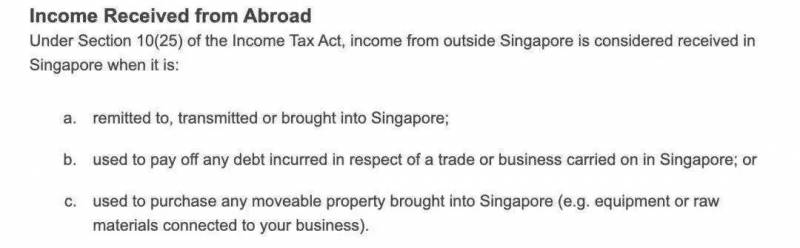

但需注意,以下几种情况,公司在海外产生的收入视为在新加坡接收:

a.汇往、转交或带入新加坡;

b.用于偿还新加坡本土贸易或业务产生的任何债务;

c.用于购买带入新加坡的任何动产(例如与业务有关的设备或原材料等)

3

公司的非应税收入有哪些?

资本利得不需要交税。

比如公司固定资产的增值收益或销售收入;资本交易过程中外汇交易产生的收益。

注:中国企业在新加坡注册的公司,经营利润在公司应纳税额收入范围内,使用17%的企业所得税率。

4

新加坡企业所得税适用范围有哪些?

适用于所有在新加坡注册的公司

新加坡的税务机构对所有公司上一财年的收入征税。比如2018年的收入将在2019年征税。

5

纳税年度如何计算?

纳税年度为报税时点前的12个月。

例如:公司成立是2017年4月1日,则应纳税年度为2017年4月1日-2018年3月31日。

新成立的公司要在公司成立后的18个月内报税。

6

新加坡企业所得税的税率是多少?

自2010年开始,不论本地企业还是外资公司,企业所得税适用统一税率17%。

7

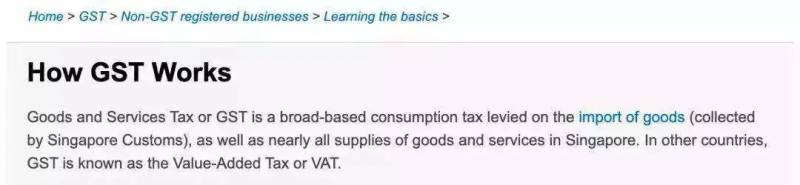

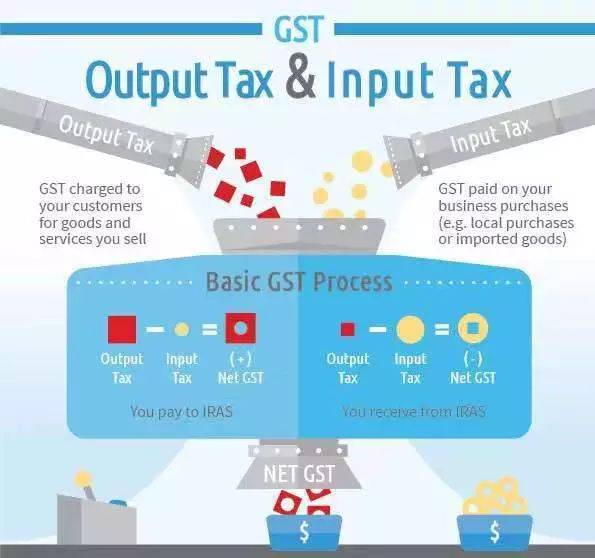

增值税

商品和服务税(GST)是对商品进口(由新加坡海关征收)以及新加坡几乎所有商品和服务征收的基础广泛的消费税。在其他国家/地区,GST被称为增值税或VAT。

非新加坡本土经营的公司不涉及新加坡境内的业务,GST显然不适用,即使在新加坡本土经营的GST应税企业,也并不都交GST。

根据新加坡税务条款,交GST是要向新加坡申请注册的;只有应税额超过100万新币的企业才需要强制注册GST。

中国企业在新加坡注册的公司,在新加坡当地没有业务的是不需要交增值税的。

8

个人所得税

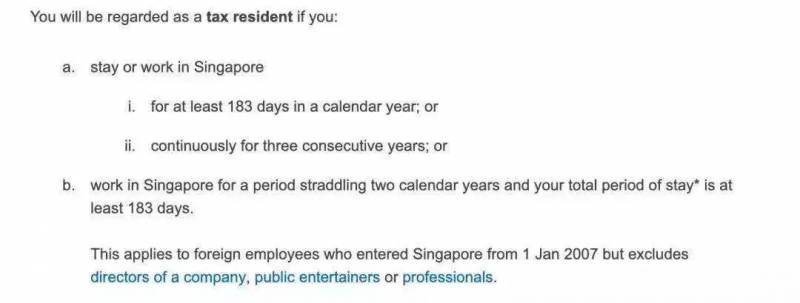

个人是否需要向新加坡纳税取决于您是否是新加坡的税务居民。如果符合以下情况则被视为新加坡的税务居民:

(1)待在新加坡或在新加坡工作,时长满足每个日历年达到183天或连续3年;

(2)在新加坡工作的时间跨度为两个日历年,总停留时间至少为183天。

注:此规定适用于自2007年1月1日起进入新加坡的外国雇员,但不包括公司董事,公众演艺人员或专业人士。

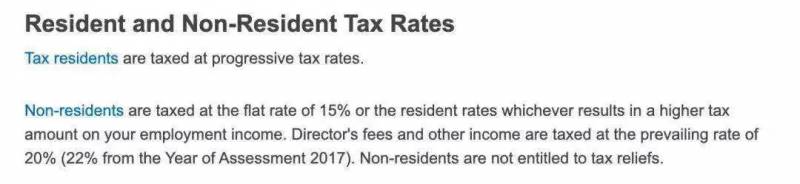

新加坡非税务居民,如果在新加坡本地工作或经营活动产生了收入,也是需要交税的,适应税率和税务居民有所区别:

(1)税务居民按累进税率征税;

(2)非居民按15%的统一税率或居民税率缴税,以较高税率计算;

(3)董事费及其他收入按现行税率20%(自2017年课税年度起22%)征税。非税务居民无权享受税收减免。

9

哪些收入要交个人所得税?

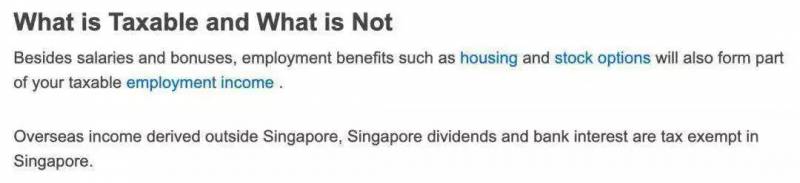

(1)工资和奖金;住房和股票期权之类的就业福利;

(2)在新加坡以外获得的海外收入、新加坡本地的分红、银行利息在新加坡是免税的。

评论