彭于晏代言,产品屡上黑榜:没想到,“假外企”也要上市了

文章来源:财经锐眼

导读:“弹弹弹,弹走鱼尾纹”,就算你没用过丸美的产品,也可能听过这句广告,依靠大量的洗脑广告营销,丸美眼霜逐渐为人所知。

如今,丸美眼霜的运营主体丸美股份正在冲刺A股,上市进程已经步入倒计时阶段,A股即将迎来“眼霜第一股”!

(鲁豫代言丸美)

上市之路,一波三折

日前,丸美股份(603983.SH)敲定上市发行价为20.54元/股,高于珀莱雅(603605.SH)当初15.34元/股的发行价,创下本土美妆品牌IPO最高价。

本次丸美拟发行4,100万股,预计募资净额7.9亿元,募集资金将用于彩妆、营销网络、智慧零售终端、数字运营中心、信息网络平台等5大项目。

别看丸美现在崭露头角,博得外界高度关注,但回顾其上市之路,却是一波三折。

2014年6月,丸美首次递交招股说明书,至今一共报送了4次招股书,募资金额从当初的14亿缩减至7.9亿,保荐机构也从国信证券(002736.SZ)换成了中信证券(600030.SH)。

2016年11月,丸美股份首度上会遭遇发审委否决,出师未捷;2018年7月,丸美上会前夜,因“尚有相关事项需要进一步核查”,被证监会取消审核,再度折戟。

即便今年上会前夕,丸美也遇到了突发情况,丸美聘请的审计机构正中珠江卷入康美药业(600518.SH)财务造假案,被证监会立案调查。

消息一出,聘请正中珠江担任审计机构的诸多IPO企业纷纷“躺枪”,幸好丸美签字会计师与涉案会计师未有重合,成功躲过一劫。

爱讲故事,出身成谜

丸美主要从事各类化妆品的研发、设计、生产、销售及服务,早年以眼霜产品起家,目前产品线已经覆盖眼霜、精华、乳液、面霜、洁面、面膜等多个种类。

2002年,孙怀庆和妻子王晓蒲共同创立了丸美生物。从诞生那一刻开始,丸美眼霜和创始人就披上了一层神秘面纱。

(孙怀庆)

据孙怀庆介绍,丸美创立于日本昭和年间,创始人叫小林庆夫,丸美的英文名MARUBI就是日语丸美的罗马音。

戴上进口帽子后,丸美形象瞬间“高大上”,加上大量洗脑广告营销,丸美眼霜逐渐打开市场,并坐上国内化妆品市场“眼霜一姐”的位子。

但是,真的假不了,假的也真不了。后来发生的一桩桩一件件,逐渐揭开了丸美眼霜和创始人的真面目。

中国丸美创建于2002年,而日本丸美MARUBI注册日期为2003年6月,比国内还晚,孙怀庆说中国丸美起源于日本丸美,根本是牛头对不上马嘴。

而孙怀庆所宣扬的丸美创始人小林庆夫,被证实只是孙怀庆给自己起的日本名字,孙怀庆本身是个地地道道的重庆人,没有一丁点儿日本血统。

假冒日本品牌的谎言被戳穿后,孙怀庆又改口称丸美是中日合资企业。成立之初,丸美的股东之一名为日本史威,但其在2010年就退出了。

2012年,日货在国内遭遇抵制,丸美再次变身,去掉了包装上的日文字样,称自己是国货,真是妥妥的一枚“投机分子”。

丸美爱讲故事的习性,也蔓延至旗下品牌身上。2017年,丸美引进一个彩妆品牌叫恋火,号称是韩国彩妆。但招股书显示,恋火产地为中国广州,丸美是其最大股东。

值得一提的是,目前孙怀庆和王晓蒲均取得澳门和新加坡的永久居住权,倒是没有去日本。

业绩华丽,分红频繁

在一个又一个故事的烘托下,丸美的生意倒是越来越红火,公司业绩连年攀升,毛利率更是居高不下,常年处于行业领先水平。

招股书显示,2015-2017年,丸美营收分别为11.91亿元、12.08亿元、13.52亿元,对应净利润分别为2.81亿元、2.32亿元、3.06亿元。

2015-2017年上半年,丸美的销售毛利率分别为68.66%、67.67%、68.73%,同期行业平均值分别为59.66%、60.23%、64.22%,丸美遥遥领先。

怎么看丸美都不像“缺钱”的主儿,那么,丸美手里的大把资金都用到哪儿去了呢?

招股书显示,2015-2017年,丸美的广告费分别为2.12亿元、3.38亿元和2.9亿元,占销售费用的70%,占营业收入的30%,与当年净利润几乎不相上下。

广告费花了那么多,丸美请来的代言明星自然分量不轻,鲁豫、梅婷、周迅、梁朝伟、彭于晏,都曾为丸美站台。

(彭于晏代言丸美)

2015-2017年,丸美研发费用分别为2307.18万元、2479.57万元和2829.62万元,仅占当年营收的1.94%、2.05%和2.09%,低于行业公认的3%的及格线。

相较广告费,丸美的研发费用实在少得可怜,产品质量也难以保证,并多次上黑榜。

2016年8月-10月,国家食药监总局公布防晒类化妆品不合格名单,丸美连续三个月上黑榜;2017年11月,丸美再次曝出防晒产品不合格。

除了每年拿出大笔资金打广告外,丸美还热衷于现金分红游戏。2014年7月-2017年10月,3年间丸美5次进行现金分红,累计分红5.9亿元。

值得一提的是,孙怀庆和妻子王晓蒲分别持有丸美81%、9%的股份,合计持股90%。丸美的大笔现金分红,大部分都落入夫妻二人的腰包。

现金分红已经是过去时了,按孙怀庆和王晓蒲对丸美的持股情况估算,丸美成功上市后,二人身价有望突破60亿,无疑是丸美上市的最大赢家。

还未上市,股东先行

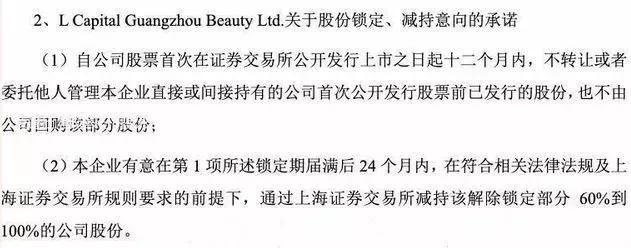

不过,赶在孙怀庆夫妻之前,丸美二股东L Capital Guangzhou Beauty Ltd.(简称“L Capital.”)已经迫不及待地抛出了减持计划。

招股书显示,丸美二股东L Capital.计划在12个月锁定期届满后的24个月内,通过上交所减持该解除锁定部分60%-100%的公司股份。

丸美二股东的身份也很神秘,L Capital.的控股股东L Capital Asia, LLC是一只封闭式基金,成立于2009年3月,注册地在毛里求斯共和国,管理人为L Catterton Asia Advisors。

不过,在一串串英文名字的背后,隐藏的全是中国人的名字。如今丸美尚未正式上市,二股东就公然抛出减持计划,赤裸裸地“割韭菜”。

但是,丸美二股东着急“跑路”并非毫无道理,与丸美华丽外表下的真实处境息息相关。

成立至今,丸美一直采取经销为主、直营代销为辅的销售模式,建立了一个覆盖百货专柜、美容院、日化店、电子商务及商超等多种渠道的销售网络。

(丸美销售模式)

2016-2018年,丸美登记在册的经销商终端网点数量分别为15,282家、14,643家和16,555家,其中二三线及以下城市占比超过95%。

经销商模式帮助丸美快速打开全国市场,隐藏风险也日益凸显,这种介于直销与传销之间的销售模式,常被外界指责带有“传销”色彩。

而丸美的经销商模式包括发展上下线返佣的多层结构,近年来还出现了微商等,的确可能涉嫌灰色领域,管理起来难度很大。

实际上,仅在2018年,位列丸美签约经销商前5名的欧玉美,就曾因虚假宣传被管理部门处罚2次。

还有一点不容忽视,那就是经销商模式确实可以冲高业绩,也可能存在通过经销商压货来调节业绩的现象,这也是丸美前两次IPO失败的重要原因。

结语

常言道,爱美之心,人皆有之!中国人的美妆消费意识早已苏醒,并跟随经济水平提高而水涨船高。

国际数据服务商Euromonitor的报告显示,2009-2018年,中国美容及个护市场规模实现翻倍增长,由1816亿元飙涨至4102亿元,复合年均增长率9.9%。

美妆市场蛋糕很大,但垂涎者不在少数,尤其在互联网手机普及后,海淘市场也对国人敞开大门,除了国内的美妆品牌兵戎相见,众多欧美化妆品也跑到中国掘金。

前有本土新锐追赶,后有外资品牌围堵,即便实现上市,丸美能否获得资本市场的认可,恐怕也要打个大大的问号了。

从品牌起源和创始人身份“造假”,到饱受诟病的经销商模式,再到“重营销、轻研发”的销售弊病,如今二股东又紧急抛出减持计划,从头看到尾,丸美更像一个“大忽悠”。

像丸美这样的发展路数,该怎么把故事继续讲下去呢?试问,你会用丸美的产品吗?你会买丸美的股票吗?