按摩电器行业专题报告:从OSIM招股书说起

(报告出品方/作者:国金证券,谢丽媛、贺虹萍、邓颖)

1.OSIM:深耕亚洲,全球经营

1.1 发展历程:全球化稳步推进

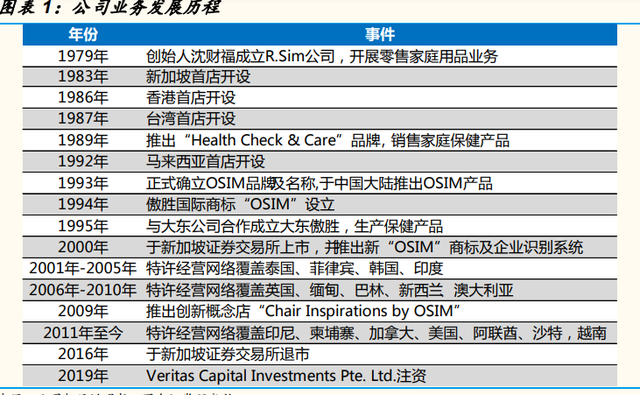

V3 品牌亚洲为亚洲高端按摩器具厂商 OSIM 的母公司,于 2022 年 2 月 28 日 正式向港交所提交招股说明书。公司成立于 1979 年,拥有 43 年发展历史; 1995 年与日本大东成立合资公司大东傲胜,成为承接公司产能的主要厂商,公 司目前持有其 30%的股权;根据灼识咨询,OSIM 品牌的高端按摩椅 2016 年 起在亚洲高端按摩椅市场份额保持第一。

具体来看,公司发展分为以下几个阶段:

1979-1999:公司初创,打造品牌,拓展亚洲网点。1979 年,公司创始人 沈财福先生成立 R.Sim 公司,并于 1993 年设立 OSIM 品牌名称。期间公 司积极拓展网点,相继在新加坡、港台、马来西亚、中国大陆开设首店。

2000-2015:乘上市东风,通过特许经营模式进一步扩展经营网络。2000 年公司于新加坡证券交易所上市。并开始发展出特许经营模式,网点触及 英国、加拿大、澳大利亚、印度等四洲十三国。

2016 至今:引入战投机构,启动港交所上市,强化品牌及营销。2016 年 公司从新加 坡证券 交易所退 市;2019 年,引 入 KKR 集团 子公司 VeritasCapitalInvestmentsPte.Ltd.作为战略投资者,进一步充实资金,并 利用其先进的管理经验对公司赋能。

1.2 业务概览:高增长&强盈利,按摩椅是基本盘

近年营收较快增长,按摩椅贡献主要增量。2019、2020 及 2021 前三季度(后 简称 2019-2021Q3),公司营收分别为 3.3、3.8、3.3 亿新加坡元,2020、 2021Q1-3 营收同比增速分别为+15.4%、+32.7%,净利润分别达 0.27、0.43 及 0.73 亿新加坡元,增速分别达+58.9%、+153.5%,2020 年疫情影响对业绩 造成了一定的影响。

分业务看: 按摩椅占据 7 成营收,增速稳健。2019-2021Q3 销售收入分别为 2.3、2.7、 2.3 亿新加坡元,占总营收比重 71.6%、71.4%、70.1%,2020、2021Q1-3 增 速分别为+15.2%/+29.6%。

精致皇牌按摩产品:包括臀腿、足部、肩颈、背部按摩器以及便携式按摩器, 增速较慢。2019-2021Q3 销售收入分别为 0.8、0.9、0.6 亿新加坡元,占总营 收比重为 25.3%、24.1%、18.7%,2020、2021Q1-3 增速分别为+9.8%/-1.3%。 其他健康生活体验产品:涵盖电竞按摩椅、室内运动及健康测量仪、空气净化 器、加湿器、净水器、旅游产品及美容产品,占比快速提升。2019-2021Q3 占 总 营 收 比 重 为 3.1% 、 4.5% 、 11.2% , 2020 、 2021Q1-3 增速分别为 +65.7%/+370.9%。 盈利能力:高毛利率 + 高净利率。 2019-2021Q3 毛利率分别为 73.6%/72.5%/71.6%,净利率分别为 8.4%/11.5%/21.9%,盈利能力较强且逐 年提升。

1.3 管理层:团队稳定,经验丰富

OSIM 母公司 V3 Group Limited 曾于 2018 年港交所尝试上市。作为 2018 年 赴 港 交 所 上 市 的 主 体 , V3 Group Limited 旗 下 主 要 有 生 活 体 验 (OSIM+TWGTea 两大品牌)、舒适健康(主要为 GNC 品牌)和理想时尚几大 板块,其中 TWGTea 主要提供食品及饮料服务,GNC 产品涵盖美容用品、维 生素、运动营养品等,业务较为多元,该次上市于 18 年终止。

重组后,本次上市的主体业务聚焦 OSIM 品牌按摩类产品。为筹备此次上市, 集团进行资产重组,V3 品牌亚洲有限公司只保留 OSIM 这一核心资产,其余部 分划分至 V3 Group Limited 的控股公司 V3 Brands Pte.Ltd.,不参与本次上市。 股权结构清晰,家族持股 75.8%。沈福财先生为实际控制人,上市前其家族合 计持有公司 75.8%的股份(Teo 女士为其配偶,沈妤娟女士、Raque lSim Yu Xin 女士、Roy Sim Yu Jie 先生为其子女),其他投资者持有 24.2%股份。

管理层经验丰富,稳定性高,大多在公司任职 15 年以上

董事长沈财福先生:公司创始人,长期担任 OSIM 行政总裁,负责对董 事会和集团的管理运营,并制定战略方针,一手将 OSIM 打造成全球品 牌,曾荣获新加坡最佳行政总裁、新加坡年度杰出商人、年度企业家等 多项荣誉。

执行董事兼行政总裁张查利先生:公司元老之一,于 1989 年加入集团 公司,深耕业内市场数十年,对 OSIM 市场营销及营运有丰富经验。

营销总监陈明安先生:2003 年加入 OSIM,毕业于新加坡国立大学,曾 任公司品牌管理团队主管及首席营销官,参与公司所有重要品牌的建设 和营销战略制定,营销经验丰富。

销售总监张荣盛先生:1987 年加入公司,帮助建立香港、中国台湾及马来西 亚销售团队,并负责区域销售培训工作。

产品总监郭燕雯女士:2004 年加入公司,毕业于新加坡国立大学,长期 参与公司产品品牌建设,对产品运营有深刻理解及丰富经验。

2.亚洲按摩产品市场:稳健增长、高端化、大陆潜力足

全球按摩产品、其他个人生活体验产品稳健增长,亚洲市场增速领跑。根据灼 识咨询,全球按摩产品及其他个人生活体验设备的市场规模由 2016 年的 252 亿美元增至 2020 年的 380 亿美元,并有望于 2026 年增长至 626 亿美元, 2020-2026 年 CAGR 为 8.7%。

亚洲市场规模大,空间广阔。2020 年,亚洲区域市场规模达到 174 亿美元, 2016 年至 2020 年的年复合增长率为 11.4%,2026 年规模有望达到 297 亿美 元,2020-2026 年 CAGR 为 9.3%,在所有区域中预计增速最高。

亚洲市场—按区域:整体需求旺盛,大中华区引领增长。2020 年,亚洲按摩产 品及其他个人生活体验设备销售额占全球市场的 45.8%。其中,大中华区在规 模和增速上表现皆优秀。2020 年,大中华区市场规模占亚洲市场的 55.7%,规 模 97 亿美元,2016-2020 年复合年增长率为 12.3%。2020-2026 年 CAGR 有 望达到 10.2%,在亚洲细分市场中增速最快。

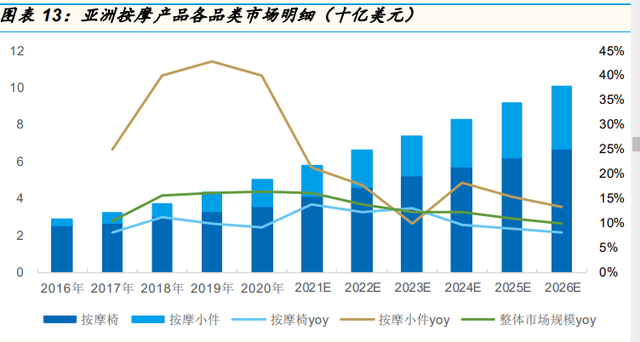

亚洲市场—按品类:按摩产品和电竞按摩椅品类快速成长。亚洲按摩产品的市 场规模 2020 年为 50 亿美元,2016-2020 年复合增长率为 14.6%,受益于居民 收入提升,预计仍将保持强劲增长,预期 2026 年市场规模将达到 101 亿美元, 年复合增长率为 12.4%。电竞按摩椅 2016-2020 年复合增长率为 31.6%, 2020 年市场规模为 9 亿美元,2020-2026 年复合增速有望达到 25.4%。

2.1 按摩产品:收入+老龄化+目标人群扩展拉动需求,按摩小电增速更高

(1)规模:亚洲大中华区增速快,销售以按摩椅为主

按摩产品:全球市场平稳增长,亚洲占比逐渐提升。全球按摩产品市场 2020 年为 152 亿美元,预计 2026 年市场规模将达到 267 亿美元,2020-2026 年 CAGR 为 9.8%。增额将主要来自亚洲,2020 年亚洲市场规模 50 亿美元,占 全球按摩产品销售额的 32.9%,预期 2026 年有望提升至 37.8%,2020-2026 年 CAGR 为 12.4%。

亚洲市场—分区域:大中华区(大陆+港澳台)规模和增速显著高于其他市场。 大中华区按摩产品市场规模 2020 年为 32 亿美元,2016-2020 年复合年增长率 为 15.5%,2026 年有望达到 71 亿美元,2020-2026 年复合增速为+14.2%,将 高于新加坡及马来西亚(+13.8%)和其他地区(+7.8%)。

亚洲市场—分品类:按摩椅份额超过 7 成,按摩小件高增长。2020 年,按摩 椅占据亚洲按摩产品 72.0%的市场份额,达到 36 亿美元,2016-2020 年 CAGR 为 9.5%。按摩小件产品的市场规模近年快速增长,2020 年达 14 亿美 元,年复合增长率为 36.8%,2020-2026 年增速预计为 15.9%。

中国大陆市场渗透率低,空间广阔。2020 年,中国大陆的按摩椅渗透率为 2.0%,同期香港及澳门为 9.8%,新加坡为 8.5%,提升空间巨大。伴随收入增 长以及健康生活理念的传播,中国大陆按摩椅市场的渗透率将继续提升,有望 在 2026 年将达到 5.4%。(报告来源:未来智库)

(2)驱动因素:收入水平+老龄化+目标群体扩展+产品力提升

收入水平增加及高质量生活理念普及:亚洲经济的迅速增长带动居民收 入水平提升,消费者更加追求高质量生活。

亚洲人口老龄化明显:亚洲老年人口(65 岁以上人口)由 2015 年的 3.3 亿增至 2020 年的 4.1 亿。按摩椅的重要目标群体为老年人,人口老 龄化刺激按摩椅的需求增加。

年轻用户拓展:年轻人的健康意识显著提高,产品多样化、在线营销对 年轻消费者有更大影响,推动其对按摩椅的需求增加。

技术进步:技术进步促进按摩椅持续升级优化,软硬件兼备、可提供智 能及个性化按摩体验的按摩椅更加吸引消费者。高端按摩椅也更受青睐, 消费者更加看重按摩椅的质量及功能,对按摩椅价格的敏感度下降。

新零售快速发展:新零售结合线上和线下销售渠道的优势,为消费者带 来更加优质的购物体验,刺激需求增加。

(3)高端产品竞争格局:OSIM、荣泰、奥佳华优势明显

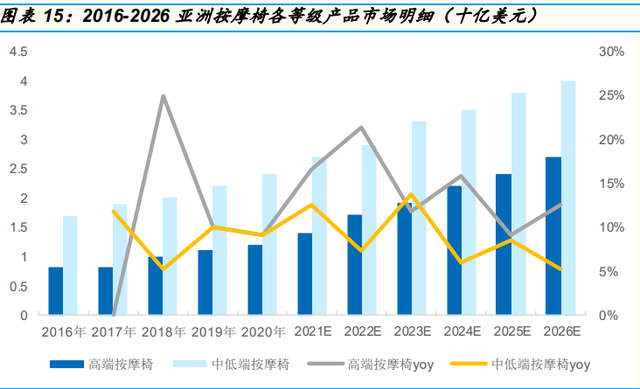

高端按摩椅带动整体市场增长,线下门店占据主要销售份额,市场集中于头部 品牌。2016 年至 2020 年,亚洲市场高端按摩椅/中低端按摩椅的 CAGR 为 10.7%/9.0%,2020 年规模分别达到 12 亿美元/24 亿美元。预期到 2026 年, 高端按摩椅市场规模将会增加至 27 亿美元,年复合增长率 14.5%,快于中低 端按摩椅 8.9%的年复合增长率。高端按摩椅线下销售额 2020 年为 10 亿美元, 占总销额的 83.3%。

亚洲市场高端按摩椅市场集中度高。根据灼识咨询,2020 亚洲高端按摩椅 79.4%的市场份额被前五大品牌占据,其中 OSIM 排名第一,市场份额为 26.4%。排名 2、3 位的为国内上市公司荣泰健康和奥佳华(具体顺序不详), 份额为 19.1%和 15.4%。日本稻田、韩国 bodyfriend 两大老牌高端品牌位居第 四/第五,已被国内上市公司超过。

2.2 其他个人生活体验设备:整体增长平稳

其他个人生活体验设备未来增速或慢于按摩产品。亚洲区域其他个人生活体验 设备的市场规模 2020 年为 124 亿美元,预计 2026 年将达 196 亿美元,2020- 2026 年 CAGR 为 7.9%。其中,大中华区的市场规模 2020 年为 62 亿美元, 2016-2020 年 CAGR 为 10.9%,2020-2026年 CAGR 将放缓至 7.6%。

3.详解:全产业链护城河如何构筑?

3.1 产品:按摩椅智能化+功能差异化

OSIM 主要涵盖三大产品线,分别为养身椅及按摩椅、精致皇牌按摩产品、其 他健康生活体验产品。其中养身椅及按摩椅为营收主力,2019-2021Q3 销售收 入占总销额的 71.5%、71.4%、70.1%。其他健康生活体验产品亮眼增速, 2020-2021Q3 销售收入增速分别为+65.7%/+370.9%,增长强劲。

(1)养身椅及按摩椅

按摩椅 2019-2021Q3 销售收入分别为 2.3、2.7、2.3 亿新加坡元,2020- 2021Q3 增速分别为+15.2%/+29.6%。主要产品零售价介于 2200 到 10800 新 加坡元之间。代表产品有 uDream、4 手天王、梳化小天后。 养身椅及按摩椅为公司拳头产品,市场定位高端,基于 AI 的按摩技术强,注 重功能差异化。如 uDream 是全球首创 5 感养身椅,2021 年荣获红点奖,其 AI 功能能够测量、监测及舒缓使用者身体紧张度。基本功能上具有差异化辅助功能,如意境光设定、3D 音响。香薰等。另一旗舰产品 4 手天王能提供模仿两 位按摩师同步按摩的 4 手按摩技术、V 手夹胳膊科技等。

(2)精致皇牌按摩产品

精致皇牌按摩产品主要为按摩小电,包括臀腿和足部按摩器、肩颈和背部按摩 器、便携式按摩器。2019-2021Q3 销售收入分别为 0.8、0.9、0.6 亿新加坡元, 增速分别为+9.8%/-1.3%,增长幅度不大。主要产品价格介于 35 到 2900 新加 坡元之间。代表产品有:智能反斗脚机(脚部按摩器)、智能反斗 V 手(全被 按摩器)、热石小枕头(颈部按摩器)。

(3)其他健康生活体验产品

其他健康生活体验产品包括电竞按摩椅、健身及健康检测仪、空气净化器、旅 游及美容等产品。2019-2021Q3 销售收入分别为 0.8、0.9、0.6 亿新加坡元, 增速分别为+65.7%/+370.9%。产品价格介于 10 到 1600 新加坡元之间。代表 产品有:电竞天王椅、uGlow系列(洁面器等美容产品)、健身系列(筋膜枪、 塑身腰带等)、uSnoozNeckPillow(睡眠放松枕)等产品。

3.2 销售:线下自有门店+特许经营精细管理打造品牌力

公司销售渠道丰富,自有门店主攻核心市场,特许经营店拓宽非核心市场销售 网络,线上销售逐步发力。公司高举高打,毛利率和销售费用率均较高, 2019-2021Q3 毛利率分别为 73.6%、72.5%和 71.6%,销售费用率为 45.0%、 39.7%和 36.0%,毛销差在 30%以上。

(1)顾客:画像精准,CRM 精细管理

OSIM 客户群体年龄覆盖 20 至 65 岁的人群,并根据不同用户需求推出针对性 产品:电竞按摩椅主要客户为游戏工作者,健身产品针对运动爱好人士,美容 产品则针对有护肤需求的女性顾客。

CRM(顾客关系管理)系统实现精细管理:

提供直接沟通渠道,包括顾客热线、网站实时聊天、社交媒体以及电子 邮件;

定期调查,了解顾客喜好,为其定制 CRM 计划;

为顾客提供相关福利及活动,包括生日折扣、特别优惠以及产品试用等 独家活动;

得益于顾客关系管理政策,2019-2021Q3,OSIM 整体回头客率分别达 25.3%、29.0%、29.2%。

(2)门店:线下自有门店+特许经营门店

OSIM 销售渠道主要包括三种:自有门店、特许经营门店、线上销售渠道。其 中自有门店占据绝对的销售份额,线上渠道和特许经营占比提升。2019 - 2021Q3,自有门店占总渠道销额的比重分别达 75.6%、75.0%、74.5%;线上 渠道占比分别为 8.2%、11.1%、9.7%;特许经营门店占比分别为 5.7%、5.5%、 8.3%。

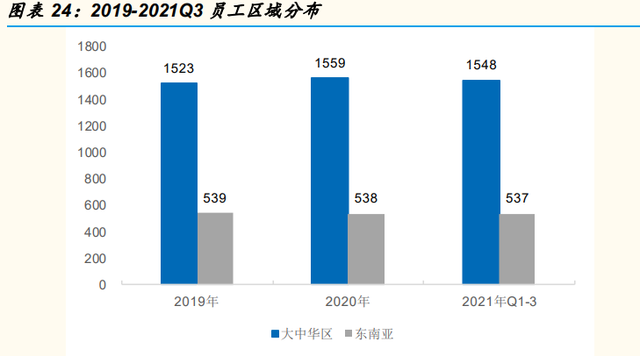

员工分布:大中华区拥有较多员工,占比 75%左右,数量基本稳定。公司在大 中华区投入较大的销售力量,大中华区 2019-2021Q3 员工数量分别为 1523、 1559、1548 人,东南亚区域在 540 人左右。

自有门店: 截至 2021Q3,OSIM 共有 338 家自有门店,全部位于亚洲地区。其中,中国 大陆自有门店数量占比近 70%且稳步上升,截至 2021Q3 门店数量为 186 家, 公司近年门店净增加数基本由大陆门店贡献。

自有门店营收区域分布均衡,中国台湾市场暂居第一,大陆份额占比下降。公司自 有门店近三年占营收比重在 75%左右。中国台湾地区销额在 2021 前三季度销售占 比最高,达到 7030 万新加坡元,占比 21.1%。公司在大陆的营收占比逐年下 降,2019 年为 24%,2021 前三季度降至 18.9%,营收为 6280 万新加坡元。

自有门店单店营收:近年增长,中国大陆门店 2020 年暂下降。其中新加坡及 马来西亚门店单店营收明显增长, 2020-2021Q3 ,整体单店营收 +9.7%/+25.9%。

自有门店数量整体较稳定。2019 年、2020 年、2021 年 Q1-3 自有门店数量分 别为 323、337、338 家,2019-2021Q3 当期关店数量分别为 48/37 和 23 家, 关店数量下降,店铺运营能力或有提升。

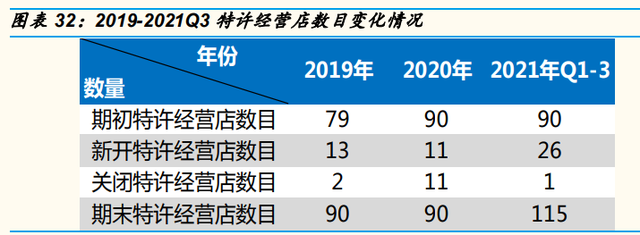

特许经营门店: 为扩充零售网络覆盖范围,OSIM 在核心市场以外采用特许经营的形式,特许 经营店按与自有门店相同的标准经营。截至 2021 年 9 月 30 日,OSIM 在核心 市场外拥有 16 家特许经营商。2019-2021Q3 特许经营门店营收分别为 18.6、 20.7、及 27.5 百万新加坡元,分别占总销售额的 5.7%、5.5%及 8.3%。

特许经营店数量有所增加。截至 2021Q3,OSIM 共有 115 家特许经营店,相 较 2019 年底的 90 家有明显增长。主要分布于亚太、中东、欧洲及北美洲地区, 其中亚太地区有 89 家门店,占比较高;中东地区门店快速增加,2021Q3 达到 20 家;欧洲及北美地区数量保持平稳。 特许经营店按与自有门店相同的标准经营,OSIM 通过签订细致的特许经营协 议,对门店进行精细化管理。重要条条款包括:1)特许经营商采用买断制, OSIM 出售后不退换,先货后款。2)独家代理,不得代理同行产品。3)支付 固定的特许经营费+按销售额的提成+管理费。4)门店经理经过 OSIM 培训, 门店设计按照 OSIM 要求等。公司对特许经营门店的管理较为严格。

线上销售

OSIM 通过自有网站及天猫、京东、Lazada.com、虾皮等第三方平台出售。 公司在线销售有 2B(销售给平台,如京东自营)和 2C 两种。目前线上销售占 比较低,2019-2021Q3,线上销售收入占总销售收入比重分别为 8.2%、11.1%、 9.7%。

其他销售渠道

向公司客户推介及展销会销售。公司客户包括金融机构、酒店、物业开发商、 汽车经销商及其他企业公司。2019-2021Q3,其他销售渠道营收占总销售收入 比重分别为 10.5%、8.4%及 7.5%。(报告来源:未来智库)

3.3 生产:大东傲胜承接主要产能,质控全流程贯穿

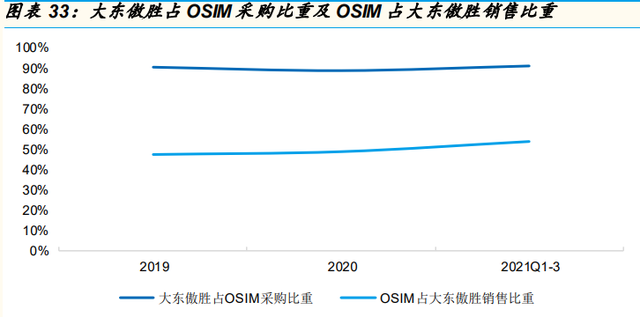

持股主要制造商大东傲胜 30%股权,上游供应稳定。OSIM 的主要制造商为大 东傲胜公司,位于江苏,系 OSIM 与大东公司共同出资设立,其中 OSIM 持有 大东傲胜 30%的股份,大东公司持有 70%股份。公司 1995 年起与大东傲胜合 作,2000 年于与大东及大东傲胜订立股东协议管理大东傲胜的经营,在 5 名董 事席位中占有两名。 2019-2021Q3,大东傲胜制造的产品分别占 OSIM 购买总额的 90.4%、88.7% 及 91.0%,OSIM 购买额分别大东傲胜的销售总额的 47.4%、48.8%及 53.8%。

生产环节:

备货:OSIM 于各地仓库留存 1 个月左右存货。门店销售经理预测营业 额及结构后,向 OSIM 采购部下单。公司对产成品存货进行精细化管理: a)要求门店经理监测存货水平、存放时间及组合。在每天营业后盘 点,并提交后两天的销售预测,门店的存货一般每星期补充一次或两 次。b)滞销产品进行折扣促销。

运输:大东傲胜直接发货至目的国,物流管理能力强,实现 3-7 日交付 于门店。

质量控制:贯穿全流程。a)设计阶段考虑材料功能姐耐用性,确定产品 详细配置及包装。b)制造商生产样品,新加坡设计及开发团队进行质量 评估。c)质控团队监察量产过程,定期现场排查。d)产品除下缺陷, 制造商承担成本。

售后及质保:按摩椅一般质保期 2-3 年,其他产品为 1 年。OSIM 在核心市场 提供售后,对按摩椅产品采取上门维修,按摩小件由顾客到店维修;非核心市 场由特许经营商负责,不向特许经营商提供质保服务。

3.4 营销:组合拳出击,新营销尝试

多项营销方式打组合拳。主要有通过名人代言、KOL、与其他品牌及公司合作、 产品发布会等形式,具体来看: 1)产品发布:公司重视产品发布会,每次发布 1-2 种主打爆款产品;不同区域 的发布会分批进行。上一批次的的客户反馈为下一批次营销提供指导建议。 2)在线营销:签约 KOL,采用视频/图片方式宣传;与搜索引擎合作,付费购 买优先点击(如 Facebook、Instagram 及微博)。 3)联名营销:和漫威及迪士尼合作。公司的按摩热石小枕头使用迪斯尼及 漫威图案。

3.5 研发及创新:重软件,投入有待提升

公司产品创新体现在: 1)硬件方面: 模拟专业按摩师,提升还原度。产品均采用机电一体化技术和先进的机 械工程技术,如 720 度滚轮、双轨按摩程序以及 4 手和 V 型夹膊按摩技 术;在一直在新推出的每一代主打产品中增强 V 型夹膊技术,以针对性 处理肩颈压力。 具有定制化属性。让顾客选择各种类型的肩颈、背部按摩器、臀腿、足 部按摩器来 DIY 适合自己的按摩椅。

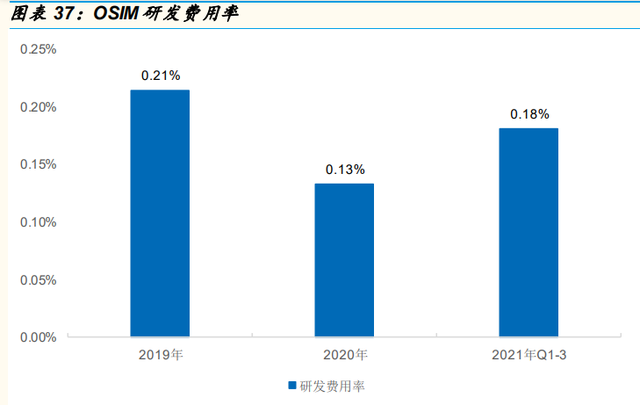

2)软件方面: AI 技术建立与消费者互动、信息收集。产品搭载的软件可以使用户实现 语音操作,设备互联,并能获得所有健康和养身数据。 开发多款按摩程序,支持下载更新。所有养身椅及按摩椅均备有多款 疗法,顾客可以使用应用下载更多按摩程序。 研发费用率目前占比较低。2019-2021Q3,公司研发费用分别为 70、50、60 万新加坡元,占营收比重为 0.21%、0.13%、0.18%。

3.6 客户集中度:总体较为分散

公司主要业务模式为 2C,前五大客户集中度低。2019-2021Q3,OSIM 对前五 大客户的销售收入占各期间总营收的 4.7%、4.7%及 7.0%。

4.财务分析

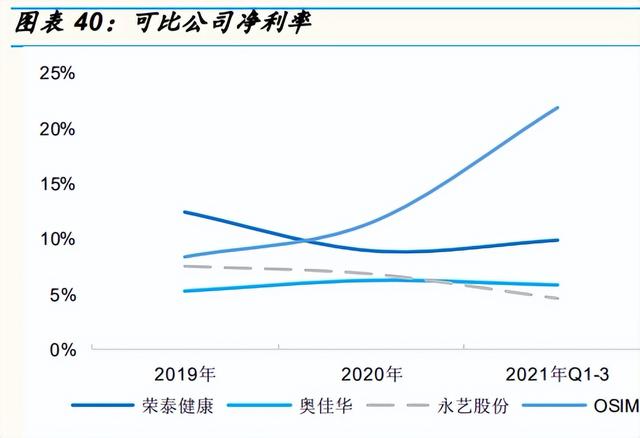

毛利率:公司产品定位高端,毛利率高于竞争对手。2019-2021Q3 毛利率分别 为 73.6%、72.5%、71.6%,有小幅下降但总体保持较高水平。

销售费用率:高举高打模式下显著高于可比公司,总体呈下降趋势,但仍 高于行业可比公司。2019-2021Q3 销售费用率分别为 45.0%、39.7%、 36.0%。其中门店租金、员工开支和广宣费占比较高,合计占到销售费用 的 85%左右。公司线下自有门店占比高,均为自主品牌,全球共有 338 家 门店,总计支付较高的门店租金,并配有较多的销售人员进行精细化管理。 竞争对手中,奥佳华近年销售费用率在 15%左右,荣泰健康在 10%左右。

管理费用率:控制能力较强,近三年逐步下降,2019-2021Q3 管理费用率分别 为 2.1%、1.6%、1.5%,已降至 2%以下,低于同行业可比公司。

营运能力: 公司应收账款周转率整体较为稳定。2019-2021Q3,公司应收账款周转率分别 为 13.7、11.7、12.3,总体低于荣泰健康,高于其他可比公司。 存货周转率较低。2020 年存货周转率下降,主要原因是为应对新冠疫情造成的 供应链中断及运输延误影响,OSIM 主动增加库存,造成存货周转率下降; 2021 年为筹备第四季度新品发布,导致存货增加,拉低存货周转率。荣泰健康 和永艺股份存货周转快于公司。

5.募集资金用途

公司此次港交所上市募资主要用于数字化技术提升、渠道和营销加码、以及偿 还银行贷款等,也为补充营运资金、收购规划做准备。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站