医用成像器械行业“专精特新”小巨人海泰新光研究报告

(报告出品方/作者:信达证券,周平)

1. 海泰新光:行业领先的硬性内窥镜解决方案供应商

1.1. 公司致力于成为医用成像器械领域世界领先企业

公司成立于 2003 年,是一家医用成像器械行业的高新技术企业。公司始终坚持高端医用 成像器械的自主研发与创新,致力于成为医用成像器械领域世界领先的科技公司,为临 床医学提供全套解决方案。

公司以医疗应用为重点,除了在内窥镜领域保持竞争优势外,持续开发与完善微创医疗 器械领域的产品线布局。医用内窥镜器械产品包括高清荧光/白光腹腔镜、高清荧光/白光 内窥镜光源模组、高清荧光/白光摄像适配器/适配镜头等。光学产品主要包括医用光学产 品、工业及激光光学产品和生物识别产品,医用光学产品有牙科内视镜模组、荧光滤光 片、美容机滤光片等,工业及激光光学产品有准直/聚焦镜、扫描镜、PBS、NPBS 等, 生物识别产品有掌纹仪和指纹仪等。

公司最早以 OEM 模式起家供应 LED 器件,在此期间光学技术得到了充分积累,从 2008 年开始公司成为了国际医疗器械巨头史赛克的供应商,为史赛克供应光源模组,开始转 型为 ODM 模式。2015 年,公司成功开发高清荧光腹腔镜、荧光光源模组和荧光摄像适 配镜头,与史赛克合作进一步加深。2018 年开始,公司自有品牌高清内窥镜获得 NMPA 批准,标志公司已开始转型自主品牌,2021 年 11 月公司整机系统已首次获得 NMPA 批 准。

凭借多年深耕医用成像器械领域的经验积累,公司建立了光、机、电等多学科综合自主 研发和生产能力,获得专利四十余项。公司已通过 ISO 9001 和 ISO 13485 质量管理体系 认证,产品获得多家跨国认可,内窥镜产品的质量控制通过了美国 FDA、中国 NMPA、 韩国 MFDS、巴西 INMETRO 的现场审核并进入了欧美市场。

1.2. 股权结构稳定,董事长郑安民先生控制 38.14%股权

郑安民先生是公司的董事长和实控人,郑安民先生直接持有公司 12.07%股权,通过美国 飞锐间接控制公司 11.50%股权,通过与普奥达、杰莱特、马敏、辜长明的一致行动人协 议控制公司 14.57%股权,合计控制公司 38.14%股权。股东中普奥达与杰莱特均为员工 持股平台,共持有公司 13.6%股权。

1.3. 公司业绩保持高速增长,核心产品是荧光内窥镜器械

公司营收与利润持续快速增长。营收由 2015 年 0.74 亿元增长至 2020 年的 2.75 亿元, 2015-2020 年 5 年营收复合增长率高达 30%。同期公司利润由 1616 万元增长至 9600 万

公司主要收入与毛利均来自荧光内窥镜器械。自 2017 年起,高清荧光内窥镜产品营收占 比持续保持在 60%水平,医用光学产品与白光内窥镜器械占营收比例约 10%,随着公司 营收持续提升,工业及激光产品占比下滑。公司毛利结构中,荧光内窥镜器械产品占比 维持在 67%以上的水平,2020 H1 荧光内窥镜毛利贡献已达到 70%。

规模增长下利润率持续提升,费用率保持稳定。公司主营业务为 ODM 模式,该模式下 规模效应显著。随着营收持续提升,公司近年来毛利率与净利率持续提高,毛利率与净 利率分别由 2017 年 59%和 28%提升至 2021 年 H1 65%和 43%。费用率方面基本保持稳 定,作为研发为主的公司,公司研发费用率稳中有升,从 2017年 9%增长至 2021 H1 12%。 在 ODM 模式下公司销售费用保持较低水平,由于整机产品推出在即,公司开始建立销 售团队,销售费用率提升至 4%。(报告来源:未来智库)

2. 内窥镜行业稳定增长,国内荧光内窥镜方兴未艾

2.1. 内窥镜行业受益于外科手术微创化,荧光硬式内窥镜有独特的应用场景

内窥镜是集中了传统光学、人体工程学、精密机械、现代电子、数学、软件等于一体的 检测仪器。内窥镜通过人体的自然孔道或经手术产生的小切口进入人体,使用时将内窥 镜导入预检查的器官,并直接窥视有关部位的变化。微创手术相比传统手术方式具有创 伤小、疼痛轻、恢复快的优势,目前国内微创手术渗透率持续提升,作为微创手术必须 工具,内窥镜设备相关行业受益快速发展。

按产品形态及内部结构区分,内窥镜可以分为软式内窥镜(简称软镜)和硬式内窥镜(简称 硬镜)。硬镜主要为进入人体无菌组织、器官、无菌腔室,其分类包括腹腔镜、胸腔镜、 关节镜等。软镜可以自由弯曲,主要通过人体的自然腔道进入,如胃镜、肠镜、支气管 镜等。硬镜系统主要由内窥镜、光源、摄像系统以及配套的显示器、台车等构成,其中 内窥镜、光源和摄像系统为整机系统的核心零部件。

按照内窥镜的工作光谱范围,硬镜包括白光内窥镜和荧光内窥镜。白光内窥镜的图像基 于 400-700nm 的可见光光谱,展现的是人体组织表层的图像,其工作光谱为白光光谱; 荧光内窥镜是从 2016 年发展起来并得到大量应用的新型医用内窥镜技术,工作光谱在 400-900nm 的范围,除了能够提供人体组织表层的图像外,还能同时实现表层以下组织 的荧光显影(如胆囊管、淋巴管和血管显影),对术中精准定位和降低手术风险起到关键 的作用。例如胆管手术中在白光视野下,胆管与其他组织混同,医生仅能通过经验判断, 而荧光视野下胆管清晰,医生可准确实施切除。

2.2. 全球硬镜市场增长与格局稳定,史赛克荧光内窥镜一枝独秀

全球硬式内窥镜市场稳定增长,荧光硬镜增速更高。硬管式内窥镜的应用在全球范围内 已经相对成熟,近年来保持稳定增长。全球硬镜的市场规模由 2015 年的 46.4 亿美元增长至 2019 年的 56.9 亿美元,期间年复合增长率为 5.2%;弗若斯特沙利文预计未来整体增 速略微放缓,将以 4.9%的年复合增长率增长至 2024 年的 72.3 亿美元。虽然整体增长放 缓,但荧光硬镜基于其临床优势,自 2015 年以来其市场保持高速增长,2019 年全球荧光 硬镜市场约 13 亿美元,占硬镜市场 22.9%。弗若斯特沙利文预计到 2024 年,全球荧光硬 镜设备总销售额将增长至 38.7 亿美元, 2019 到 2024 年的年复合增长率为 24.3%。

全球硬镜市场卡尔史托斯与史赛克两强并立,荧光硬镜市场史赛克一家独大。全球传统 硬式内窥镜市场格局已经稳定,2019 全球硬镜市场中卡尔史托斯营收为 16.8 亿美元,占 比达 29%,史赛克 2019 年硬镜产品营收已超过 15 亿美元,占比 27%,奥林巴斯等品牌 市占率均未达 10%;荧光硬镜市场从 2016 年开始兴起,史赛克作为市场首家推广者占比 较高,2019 年史赛克该产品收入已超过 10亿美元。占全球荧光硬镜市场 78%。史赛克下 一代产品 1788 预计将在 2022 年中推出,该设备配合对应注射剂可以在体内实现特定组 织显色,在新产品上市后,预计史赛克将继续保持全球荧光硬镜设备市场龙头地位。

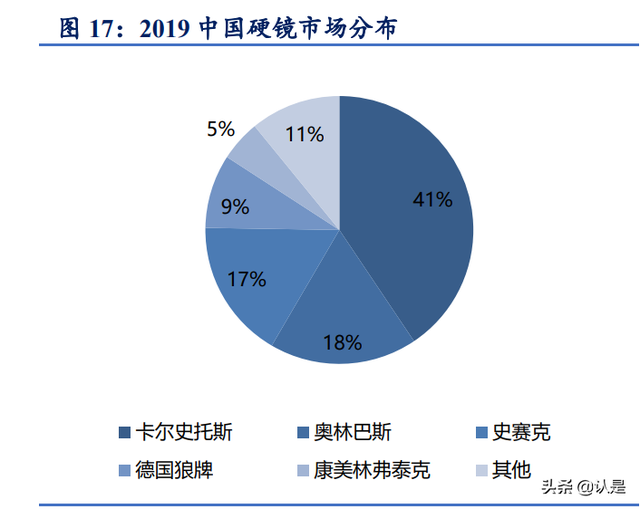

硬镜市场国内企业占比低。目前中国硬镜市场主要参与主体以欧美和日本等进口厂家为 主,市场呈相对集中的状态,其中排名前三企业分别为卡尔史托斯、奥林巴斯及史赛克, 其 2019 年销售额分别为 26.4 亿元人民币、 11.7 亿元人民币、 10.9 亿元人民币,市场占 比为 41%、18%及 17%,前三的头部公司整体市场占比超 70%。国内公司占比较低,目 前无国内企业占据 5%以上份额,硬镜市场国产替代空间巨大。

国内企业有望通过荧光功能优势和国产替代优势迅速抢占硬镜市场。中国荧光内窥镜市 场仍在发展初期,2018 年由欧谱曼迪获得了首张荧光内窥镜注册证,2019 年 Novadaq 与 欧谱曼迪销售额分别为 5700 万元和 5390 万元,占比 51%和 49%。虽然荧光硬镜占比仍 然较低,但我们认为国产荧光硬镜产品将迅速取代进口白光硬镜产品,原因在于:1) 荧光功能优势:荧光硬镜包含白光功能,相比同类白光产品可以用于更多临床术式,而 进口品牌中仅有 Novadaq 公司产品成功注册,相比卡尔史托斯等品牌国产产品具有荧光 功能优势;2)国产招标优势:在国家强调自主可控、提倡国产替代的政策推动下,政府 采购指导文件建议胆道镜、椎间孔镜和腹腔镜等内窥镜设备完全采用国产,因此国产内 窥镜在产品招标中具有政策支持的优势。(报告来源:未来智库)

3. 行业独有配件到整机生产能力,上游卖水人向中游进军

3.1. 公司是史赛克核心供应商,与史赛克合作关系稳固

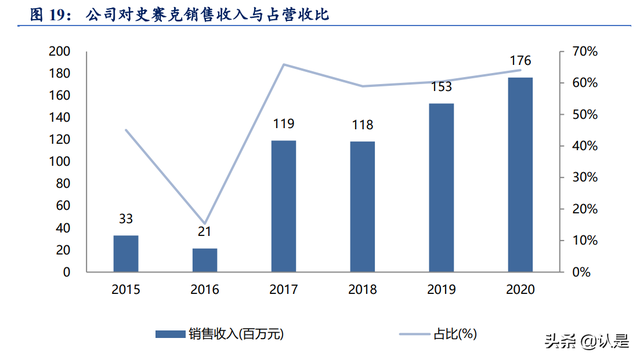

公司是史赛克荧光内窥镜核心元件独家供应商。从行业来看,公司目前的主营业务属于 硬镜行业上游,为中游硬镜生产企业提供镜体、光源摄像适配器等部件。公司于 2008 年 成为了史赛克的重要供应商,为史赛克供应 LED 光源模组。2015 年公司基于自身技术优 势,成功开发了高清荧光腹腔镜、荧光光源模组和荧光摄像适配镜头,成为史赛克荧光 硬镜相关配件的独家供应商,史赛克荧光内窥镜产品于 2016 年开始在北美市场销售,公 司业绩受益于产品快速放量,相关业务营收随之快速增长。

公司推出整机后与史赛克合作关系会继续稳固。十多年的合作中公司与史赛克建立了稳 固的合作关系,我们认为这种合作关系并不会在公司开始销售整机后有所改变。原因在 于:1)公司提供给史赛克的产品专利归属公司所有,在国内并无任何商业协议限制;2)

荧光镜体与光源作为设备产品核心部件,如需更换需要重新提交注册相关配件信息,作 为销售额超过 10 亿美金的大品类,核心部件不会轻易更换;3)史赛克中国分公司主管 中国区域销售,向新加坡亚太区总部进行汇报,而公司同史赛克美国总部直接签订生产 协议,中国史赛克对于史赛克总部生产环节影响力较弱。

政策鼓励国产替代,与史赛克具有更多业务拓展可能。由于目前国内政策鼓励国产替代, 外资产品在招标时会由于产地限制,史赛克为了符合政策要求,计划在国内生产内窥镜 设备。公司作为史赛克相关产品的核心供应商,产品质量满足史赛克标准,且公司高清 荧光腹腔镜、荧光光源模组已通过注册。史赛克可以采用直接购买部件或 ODM 的方式 与公司进行合作,但无论何种合作方式均可对公司销售产生正面促进。

3.2. 底层核心技术全球领先,先发优势显著

公司具有底层技术优势,产品经过市场检验。经过多年技术创新及开发,公司形成了具 有特色的光学成像设计、光学照明设计、光学加工、光学镀膜、光学装配与检验等核心 技术。目前公司主要产品包括荧光及高清内窥镜器械中的内窥镜、内窥镜光源模组、摄 像适配器/适配镜头以及部分光学产品,以上产品均来源于公司的自主研发。相对于白光 内窥镜,荧光内窥镜需更多片光学透镜设计并需要更好的镀膜技术,荧光内窥镜研发与 生产难度更高。公司作为全球领先的荧光内窥镜供应商,市场地位充分说明公司技术优 势。

公司先发优势显著,规模效应下有望长期维持竞争优势。不同于创新药颠覆式创新,医 疗器械行业是渐进式创新行业,头部企业优势可以长期维持。史赛克在全球占据接近 80% 荧光内窥镜市场份额,公司作为核心配件独家供应商产品供应全球需求,具有巨大的先 发优势。对于这种大规模量产所铸就的研发和生产优势,竞争对手极难扭转。

公司产品与国际竞品相比参数领先。680 型号为公司已上市自有品牌腹腔镜产品,690 型 号为公司 4K 超高清分辨率自主研发的新一代腹腔镜,AIM 为公司向史赛克销售的荧光 内窥镜产品。分别将这三款产品与国内外市场上的同型号主流腹腔镜产品对比,结果显 示公司产品在分辨率、畸变、图像跳动等内窥镜主要性能指标方面均处于行业先进水平, 并在成像清晰度指标分辨率方面具有一定优势。

3.3. 整机产品依次推出,布局销售渠道有望快速放量

公司业务开始向中游拓展,整机产品具有质量优势。公司在荧光硬镜上游已是全球最大 的供应商,但产业链上游空间相对较小,例如公司镜体与光源平均供货价均仅约为 1 万 元/套,但国内高清荧光整机终端销售价格高达 200-300 万元,切入中游市场公司将能够 触及上游业务数十倍的市场空间。因此公司开始由 ODM 向自有品牌转型,通过研发生 产自有品牌的整机向中游进行拓展。目前国内国产硬镜品牌较多,但多数产品同质化严 重,产品力不足以挑战进口。公司作为史赛克核心供应商,产品品质已充分得到市场验 证,作为产品力优秀的国产产品在竞争中优势明显。

公司 1080P 白光整机、4K 荧光整机已经获批上市。公司针对高清白光内窥镜的应用开发 了高清白光腹腔镜、高清适配器和白光光源模组(可用于硬镜和软镜系统),主要在国内 销售。其中,高清腹腔镜(型号 680)采用了与荧光腹腔镜相同的底层技术,包括拥有 自主知识产权的光学结构、一体化结构和激光焊接、耐高温蒸汽封装技术等,配套高清 白光内窥镜整机系统使用。公司的自产的 1080P 高清白光腹腔镜具有对比度高、畸变小、 亮度高、可耐 300 次高温蒸汽灭菌等优势,2021 年 11 月 1080P 白光硬镜整机已获批上 市。公司自产的 4K 高清荧光硬镜整机已于 2022 年 1 月获批,目前 4K 荧光硬镜国内仅有 迈瑞、欧谱曼迪、美润达等获得批准,批准时间集中在 2019 年后,竞争格局较好。公司 产品上市后依靠 4K 和荧光两点优势可以与进口产品在高端市场形成直接竞争。

独家专利产品高清除雾荧光内窥镜预计年中推出。目前在临床使用中,硬镜存在起雾这 个临床痛点,在微创外科手术中当内窥镜从手术室环境插入人体内时,由于人体内温度 高于手术室的环境温度,内窥镜的镜头会产生水汽凝结,导致内窥影像模糊。为了解决 内窥镜雾气问题,多数医生采取的办法是内窥镜在插入人体前用热水浸泡内窥镜镜头, 使内窥镜温度接近人体温度。但这种方法只能短时间避免内窥镜镜头雾汽,手术过程中 需要重复动作多次操作不便,且水温无法控制,内窥镜容易二次污染。针对此痛点公司 研发了专利自动除雾内窥镜系统,利用光学方法加热镜体,无需通过热水加热就可以避 免起雾,产品目前全球并无竞品,预计将于 2022 年中上市,目前硬镜市场产品同质化严 重,凭借独有除雾功能,该产品上市后有望迅速放量。

建立省内直销、省外分销的销售模式,CV 平台助力销售。国内多数内窥镜企业采用分 销模式进行销售。但内窥镜企业需要与临床持续沟通才能持续对产品进行升级和改进, 因此公司计划在山东省内通过直销进行销售,从而对接更多临床资源。在省外公司将采 用分销方式销售,通过分销体系将有助于公司整机的快速放量。此外,国内分级诊疗正 在持续推进,但三级医院与基层医院的互联互通始终是行业痛点,公司针对此痛点基于 自产整机与建立了外科影像平台(CV平台),通过该平台高层级医院专家可通过 PC端与 移动端实时指导基层医院进行手术,目前公司的整机产品都搭载了该功能,通过 CV 凭 条已进行了多例远程手术,取得了良好的效果,借助 CV 平台的链接作用将进一步增强 公司整机产品竞争力。

3.4. 占据上游优势尽享行业发展红利

行业上游卖水人多面布局充分受益。全球和国内荧光硬镜行业发展迅速,国内多数荧光 硬镜公司采用了公司生产的核心元件,随着国内硬镜行业快速国产替代进程,公司的镜 体与光源业务将受益与持续放量。此外公司还采用了合资设立公司与优势渠道进行合作, 2021 年 12 月公司与国药器械签订合作协议共同出资成立内窥镜整机公司,新设立公司将 综合公司的研发优势与国药的渠道优势切入内窥镜赛道,采用这种多点开花的模式,公 司将能够最大限度从国产硬镜替代的大趋势中获益。

公司作为产业链上游龙头,自产整机将具有成本优势。硬镜行业内多数竞争对手通过外 购镜体和光源组装后进行整机销售。相比于竞争对手,公司的核心部件完全自产,在 ODM 业务为主的情况下产品毛利率已达到 70%。如果按照整机销售产品,相比竞争对手 公司的整机毛利水平更高,因此从价格竞争的方面公司拥有更多优势。例如 2020 年 H1 公司荧光镜体销售 10667元/套,毛利率 65%,成本仅为 3777元,如假设产品终端销售价 为 5 万元,假设流通环节经销商占比 50%,公司直接销售后的毛利率将达到 85%,而同 行通过购买公司荧光镜体再销售后毛利仅为 57%。

公司底层技术优势可转化为定制化研发优势。以内窥镜系统为核心的微创技术已推广到 耳鼻喉科、普外科、妇产科、胸外科、泌尿外科、儿科等多个科室,各个科室因为使用 术式不同,对于内窥镜产品有个性化需求。由于公司镜体为自产,公司可以根据不同临 床科室对产品的需求对产品进行定制化研发,并可以针对临床使用反馈对产品进行快速 升级,因此相比竞争对手公司产品能够更好地满足不同临床科室需求。

4. 基于光学技术优势研发新产品,有望持续推动业绩成长

4.1. 共聚焦内窥镜等医学新产品持续推出

肺癌是全球发病率和病死率最高的恶性肿瘤,2020 年全球造成近 180 万人死亡,占全球 癌症死亡人数 18%。早期诊断是降低肺癌病死率的关键,目前一类新技术是使用共聚焦 显微镜对肺癌在体内进行早期体内诊断。公司基于技术优势积极与研究所、医院等机构 合作,开展针对早期肺癌的高分辨共聚焦荧光内窥镜的研究和开发,将共聚焦显微技术 与内窥镜技术结合,该技术能够识别人体体内细胞级(5μM)图像,从而实现术中对早 期肿瘤细胞的识别,该产品已与 2022 年 1 月底获批。目前国内已注册的共聚焦显微内镜 共有三款,竞争产品较少,公司产品推出后有望快速占领市场。

4.2. 掌静脉识别、医美等产品市场需求强劲

公司具有丰富的光学产品线。以光学技术为切入点,通过多年光学器件设计及加工技术 的研发和经验积累,公司已将掌握的核心技术运用于医用光学产品、工业及激光光学产 品和生物识别产品,并形成规模化生产和销售,分别应用于诊断设备/仪器、美容机设备、 工业激光设备、指纹及掌纹识别系统等终端产品。

疫情扰动下光学产品线增长放缓,后疫情时代将继续快速增长。凭借丰富的产品线,优 质的产品性能,2020 年前公司光学产品线销售额保持较快增长,由于新冠疫情影响,增 长速度下滑至 8%。光学产品中美容机滤光片受益于医美行业增长,将保持较快增长。此 外,公司已开发了掌静脉识别技术,并在生物识别技术的两个核心指标上达到了较高水 平,即拒真率( FRR) <0.01%,认假率( FAR) <0.0001%(总样本量为 10 万),适应 公司、学校、医院及银行、军工等不同安全防护等级的应用场景。疫情后由于防疫要求, 非接触式识别市场将充分获益,预计公司该产品销售额将快速增长。

5. 盈利预测与投资分析

5.1. 盈利预测

关键假设:

(1) 医用内窥镜 ODM业务:荧光内窥镜方面史赛克预计将在 2022年推出下一代 1788 内窥镜系统,新产品推出后公司内窥镜元件业务将快速增长。我们预计 2021 年, 2022 年与 2023 年营收分别为 2.22 亿、3.24 亿和 4.18 亿元,毛利率稳定在 70%水 平。

(2) 公司自产整机业务:公司 2021 年底推出 1080P 白光整机,2022 年初推出 4K 高清 荧光内窥镜整机,2022年中推出高清除雾荧光内窥镜整机。由于公司此前没有对 医院销售经验,当年以销售体系建设为主,2023 年开始快速放量。我们预计 2022 年与 2023 年营收分别为 2450 万元和 4500 万元。由于 2022 年初以 1080P 整 机销售为主,毛利率为70%。2023年产品结构进一步改善,毛利率提高至78%。

(3) 光学器件业务:医美仪器配件业务将受益于医美终端市场快速增长,此外公司的 掌静脉识别系统已经推出,在疫情时期对于处于安全考虑非接触式生物识别业务 将快速发展,我们预计 2021年,2022年与 2023年营收分别为 9387万元、1.17元 亿和 1.41 亿元,毛利率维持 45%水平。

5.2. 投资分析

基于公司核心业务进行分析,我们预计 2021-2023 年公司营业收入分别为 3.16、4.41 和 5.58 亿元,归母净利润为 1.20、1.73 和 2.20 亿元,EPS 分别为 1.38、1.99 和 2.53 元, 对应 PE 分别为 47、32 和 25 倍。使用相对估值法与可比公司对比,公司估值具有一定优 势。公司作为荧光硬镜上游核心供应商底层技术优秀壁垒较高,将充分受益于全球及国 内的荧光硬镜设备景气期,自产整机上市后业绩有望快速增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站