10年21倍的博通:教科书式成长的赚钱机器

【原创】 富途资讯

图自网络

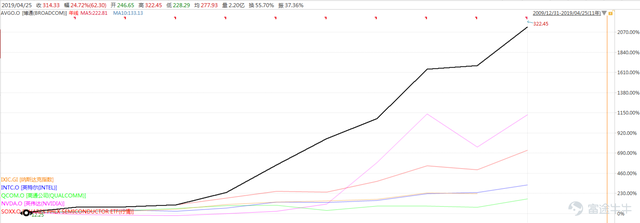

继续来挖掘半导体里的大牛股,今天要的是一个逆袭的故事,一个赚钱机器教科式成长的的故事。今天的故事主角是博通——全球IC设计NO.1。前复权下,博通从2009上市的14.1美元涨到现在(2019年月24日收盘)314.33美元,10年21倍,年复合增长35.6%,表现超过同期大牛股英伟达。

资料来源:Wind

1、专注于「联接」行业

博通是做什么的?谷歌上搜索博通的官网,得到的第一条反馈:

资料来源:网络

博通是全球领先的有线和无线通信半导体公司,其产品实现向家庭、办公室和移动环境以及在这些环境中传递语音、数据和多媒体。博通提供数千种产品,如企业和数据中心网络,家庭连接,机顶盒,宽带接入,电信设备,智能手机和基站,数据中心服务器和存储系统,工厂自动化,发电和替代能源系统,以及电子显示器。

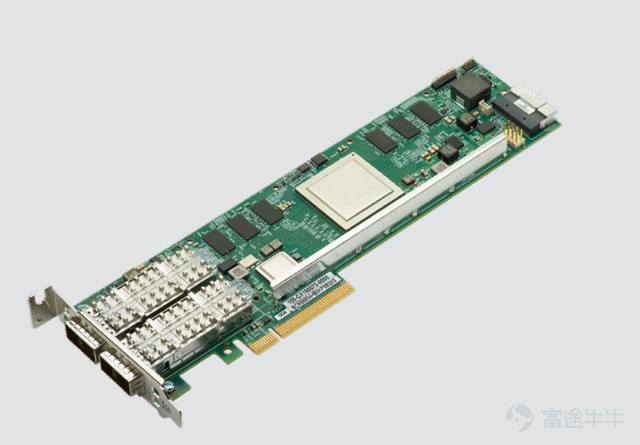

以上网的方式来举个例子,感性认识一下博通的产品。一般来说我们上网的通常有三种方式:有线宽带、WIFI和流量。

有线宽带上网,就会用到网络适配器也就是网卡,BroadcomStingrayPS250 SmartNIC,博通第一款专为50 Gb网络设计的智能网络适配器,专门用于在不断发展的数据中心中实现解决方案。

资料来源:官网

WIFI上网时,也需要用到芯片,使用Broadcom芯片的Apple AirPort Extreme Wi-Fi卡。早在2003年,博通推出全球第一个802.11b(WIFI通信协议)单芯片,成为任天堂Wii游戏机无线局域网芯片组的供应商。

资料来源:网络

流量上网,通常会用到基带芯片,不过这个领域博通没有干过高通,虽然在基带芯片投入巨资进行研发,但最终「败走麦城」。不过有意思的是,在2014年8月,博通宣布退出基本芯片市场后,其股价大涨13%,资本市场认为,这是博通早就应该做的选择。

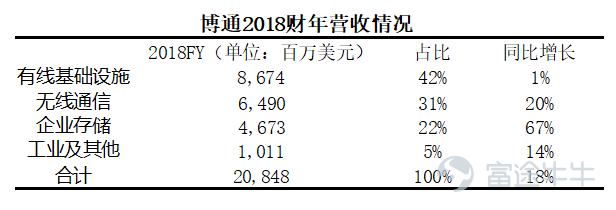

从财报上看,博通2018年营收20,848百万美元,同比增长18%,企业存储部门同比大增67%、无线通信和工业部分也取得两位数的增长。对比老对手,高通2018年营收16,370百万美元,同比负增长3.9%,高下立判。博通是2018全球IC设计公司营收NO.1,高通第二。

资料来源:财报

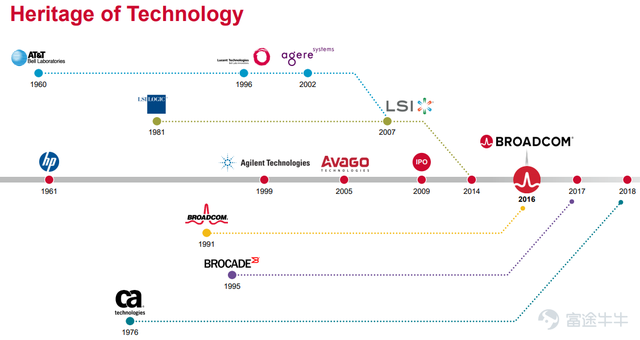

2、「买买买」的发展模式

「强劲」的业绩增长,「陡峭」的股价走势,博通是怎么做到的?

事实上,博通的发展除了自身有机增长外,更多是因为「买买买」的发展模式。

资料来源:investor presentation

博通(原AVGO)成立于1961,原本是惠普旗下的一个半导体产品业务部门,1999 年,惠普把芯片制造、电子测量和分析仪器业务剥离出来成立安捷伦科技。

私募基金接盘与控股

2005 年,KKR 和 Silver Lake Partners 以26.6 亿美元收购安捷伦科技的半导体事业部,使其成为独立的公司安华高科技。

一系列的并购动作

2008 年,安华高科技收购了Nemicon,充实运动控制产品系列,并在同年10月收购英飞凌的体声波业务,使其在BAW Filter 领域市场占有率达 56%;

2009 年,安华高科技在美国纳斯达克上市;

2013年4月,安华高收购了CyOptics,加强了在光纤产品领域的领导地位,同年,又收购了Javelin Semiconductor,加强了在无线通信领域的布局。

2013 年 12 月,安华高宣布以66亿美元收购美国老牌芯片供应商LSI,此次收购扩展了其企业储存产品线并规划瞄准数据中心 IP、行动数据流量等业务领域;

2014年安华高耗资3亿美元收购PLX Technology,加强了存储等领域;

2015年3月,公司宣布以 6.09 亿美元收购网通IC公司 Emulex,再次加强了企业级存储业务。2016年5月,安华高宣布以370亿美元「蛇吞象」的方式收购半导体公司原博通公司,成立现在的博通公司——新博通,成为了全球第五大半导体公司,排名在英特尔、三星、台积电和高通之后;

2017年11月,博通宣布完成以59亿美元对网络设备制造商博科的收购,使博通在光纤通道交换机市场占据主导地位。同年,公司宣布以超千亿美金收购移动芯片大厂高通,但遭到否决;

2018年11月,公司完成以 190 亿美元收购美国商业软件公司 CA Technologies 的交易,从而在半导体领域之外实现技术服务的多元化发展。公司管理层曾明确表示未来会有持续收并购的意愿。

纵观博通芯片巨头进阶成长之路,其通过并购整合不断加强、拓展产品线,打造多方位龙头的是其实内在逻辑,在此逻辑下就很容易理解2017年博通对高通发起的高达1300亿美元的收购(川普以国家安全为由禁止博通收购高通),只是其一路发展壮大路上的惯用手法。

随着摩尔定律的演进进入瓶颈期,硬件工业相对成熟,半导体行业的创新从过去微观工艺、原始的技术创新,更多过渡到整合创新、商业模式的创新。未来IC设计行业可能会很残酷——成为老大OR成为老大的一部分。

3、教科书式的赚钱机器

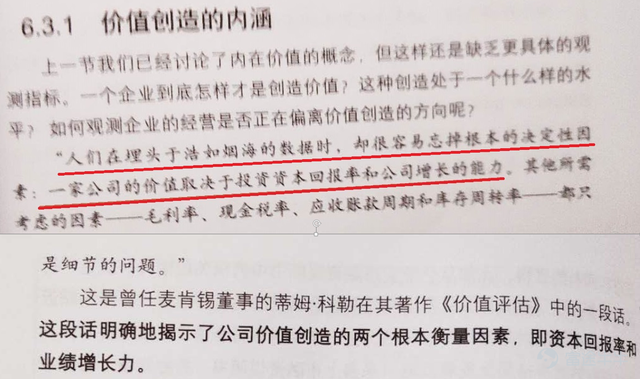

收购合并其实是一件高难度的活,根据「 哈佛商业评论」的一篇文章,一些研究表明,70%-90%的合并会最终失败。收购合并能不能达到1+1>2的效果,全并的双方能不能形成互补、协同效应是关键。

公司的目的是为了创造价值,可以概括性描述为:现金投入→企业经营→产生更多现金的。公司价值的定义就是:该公司在其余下的寿命期内可以产生的现金的折现值。而驱动公司现金流最重要的两个因素:ROIC(盈利能力)和公司增长能力(成长能力)。

资料来源:《股市进阶之道:一个散户的自我修养》

如果量化来表示,

资料来源:《价值评估》

NOPLAT:NOPLAT(Net Operating Profits Less Adjusted Taxes),息前税后利润

ROIC:投资资本回报率

g:自由现金流增长速度

WACC:公司的经营成本

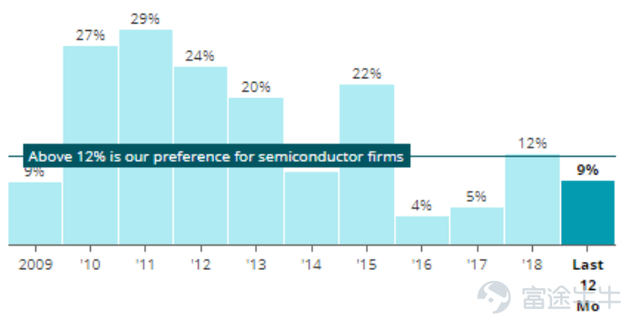

从ROIC和自由现金流的角度来看,博通收购合并战略是很成功的。

首先来看ROIC,从下图可以看到博通自上市以来,ROIC经常表现好于整个行业,2016年由于AVGO和原博通合并成新博通和2017年370亿收购博科,ROIC出现崩踏,但很快2018现再度飙升。

资料来源:Simply Safe Dividends

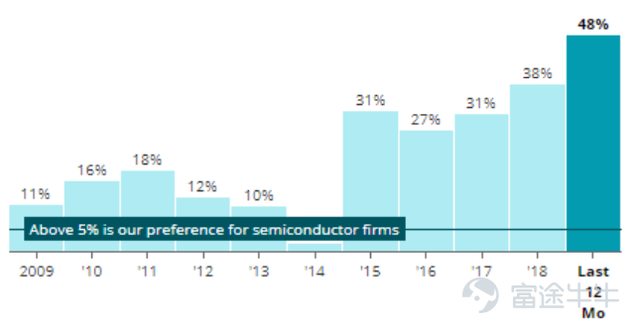

从自由现金流的角度,博通的自由现金流率更是远远高于同行

资料来源:Simply Safe Dividends

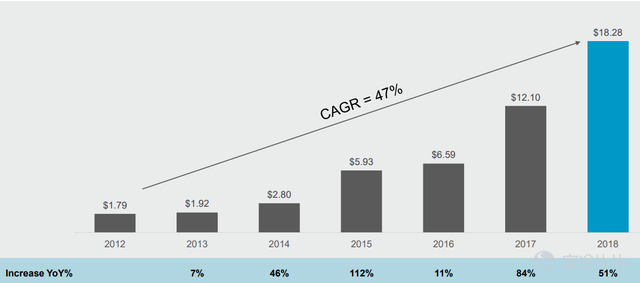

从现金流的增速来看,最近7年复合增长达到了惊人的47%

资料来源:Simply Safe Dividends

赚了钱的博通,给了股东们和公司高管很好的回报。公司在2018财年支付了72.58亿美元进行股票回股同时支付29.98亿美元进行现金分红。同时博通宣布2019财年,继续回购不超120亿美元的普通股。2017年,博通的CEO 陈福阳(Tan Hock Eng)以1.032亿美元的收入(美国普通工人的2,039倍)成为全美收入最高的CEO。

4、华人CEO陈福阳:穷小子的逆袭

陈福阳(Tan Hock Eng)这个名字可能对很多投资都来说都比较陌生,因为他极少接受媒体采访,也很少出现在公众视野中,据说,他没有社交网站的公开账号,网上的相关介绍少得可怜。

陈福阳来自贫穷家庭,但学业成绩非常优异,陈福阳1975 年毕业于麻省理工学院,获得本科学位(理学学士学位)和硕士学位(理学硕士)。随后,他继续攻读哈佛商学院的工商管理硕士学位。

2017年11月2日宣布博通位於新加坡的总部迁回美国时,川普不仅邀请陈福阳出席白宫记者会,更邀他在自己之后发言5分钟,此举可被喻为「总统级的待遇」。陈福阳表达对美国教育的感激之情。

资料来源:网络

笔者一直认为,对于一个企业来讲,管理层是非常重要的,因为事都是由人来做的。或许正是由于陈福阳的麻省的理工背景+哈佛的商业管理教育背景让他有了与一般人不同的视角。

5、小结

1)随着摩尔定律的演进进入瓶颈期,硬件工业相对成熟,半导体行业的创新从过去微观工艺、原始的技术创新,更多过渡到整合创新、商业模式的创新。未来IC设计行业可能会很残酷——成为老大OR成为老大的一部分。

2)事是人做的,优秀公司的管理层对公司的发展至关重要。在分析公司管理层时可以来个「3C认证」——把CEO、CTO、CFO拉出来分析。企业的经营环境是不断变化的,未来的机遇和困难经常很难预见,时间跨度越大难度系数越高,但管理层的能力、性格和价值取向相对稳定。

3)企业的目的是为了创造价值,本质是:现金投入→企业经营→产生更多现金。企业的价值主要由ROIC和公司增长能力来驱动。

更多港美股资讯详见富途牛牛APP。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。