防守攻博- 在新加坡应如何理财

财务规划是人生最重要的规划,是打好个人和家庭财务健康重要基础。家庭财务是否健康,是家庭和谐幸福的重要指标。

幸运的是,在新加坡政府独创的住房政策和公积金制度,已经为国民打好了一个坚实的地基。在这个根基基础上,如何为家庭合理配置,实现财务健康?

新加坡是全球重要的财富管理中心,众多海外人士到这里配置资产,如何配置资产才算合理?家庭的财务应该怎样规划?

规划家庭资产如同管理一个球队,要懂得攻守之道。

守防!

防守比进攻重要,稳扎稳打才能使基业长青。

如何防守呢?

1.CPF 公积金

实行了几十年的公积金制度是非常成熟的保障体系,和其他国家相比,新加坡公积金制度最大优势是——可持续性,每个人的专项账户里面的钱是实际存在的,而不是像其他国家花的是未来的钱,或者由年轻人负担老人的退休。

新加坡的财政政策的核心理念是——为下一代打基础,而不是给下一代增加负担。

所以,要好好重视和利用你的公积金账户。

2.医疗住院手术险和重疾险

保险的目的就是“守“,保险保障不了健康,但它能够在疾病来临时为家庭抵挡住风雨,是家庭财产的“保护伞“。

合理配置保险,能在发生重大身体健康危机时,让家庭财务保持健康,子女未来的规划不受影响。

新加坡有众多的保险公司,各保险公司虽然都有相似的产品,但每家保险公司的细节条款不尽相同。

如重疾险,有些保险公司只保障指定器官,有的则不限于指定器官。而医疗手术住院险,有些公司有线上看医生的服务,有些公司有海外医疗的福利,所以一定要根据自身需求选择适合的保险。

3.储蓄:保本增值终身份红储蓄型保险

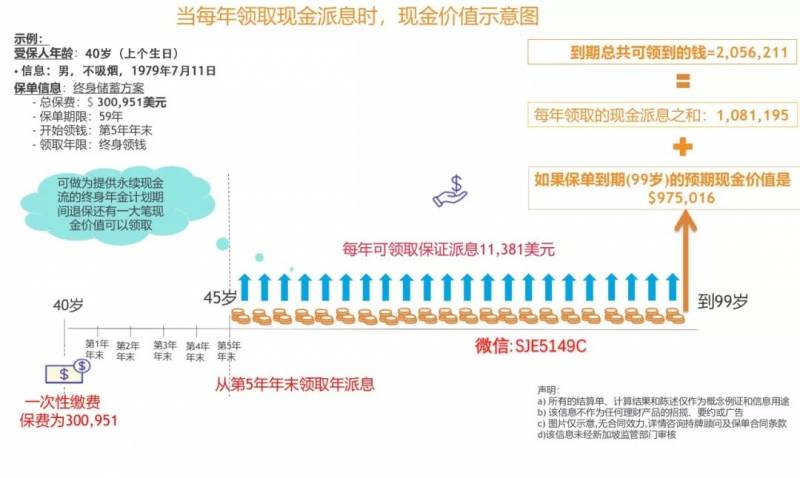

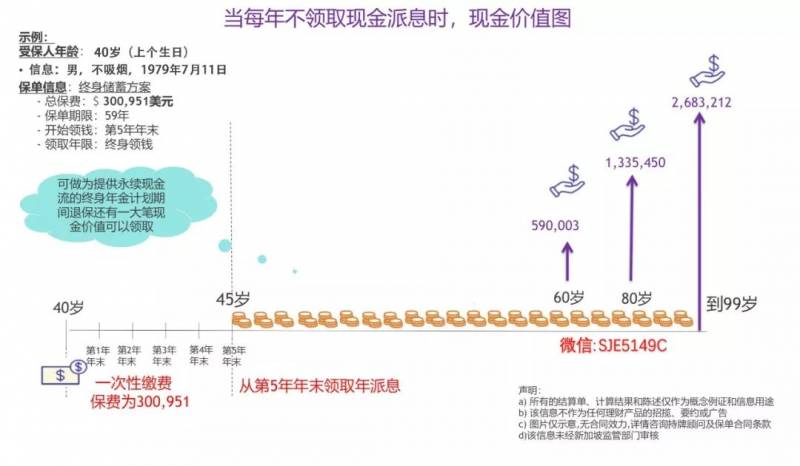

以 40 岁男性不吸烟来计算某保险公司储蓄险计划

30 万美金一次性缴交 - 终身储蓄型保险

这是美金终身储蓄,有着永续现金流的计划。一次性缴交大约 30 万美金,从第 5 年年末开始每年领取大约美金$11000/年,一直到终老(99 岁)。

如果中途要求退保,可以领取一笔可观的现金价值;万一在 99 岁之前身故,有高于现金价值的的现金留给家人。

当然有些人没有每年领取现金的需要,那么现金价值在账户中复利滚动,到 80 岁退保可以领取大约 133 万美金。这笔钱可以拿出来给儿孙当作教育基金或者任何其他用途。

在做好了家庭保障型保险,规划好储蓄之后,可以适当投资赚取更高的利润。

堡垒已筑成,现在可以进攻啦!

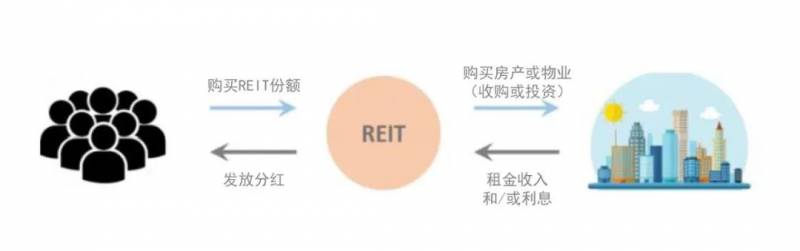

4.投资产品保值增值:房地产投资信托基金组合(REITS 组合)

房地产投资信托基金已经成为新加坡投资的一个特色。新加坡已成为全球第三大 REITS 市场,收益率在所有 REITS 市场中名列前茅。

它的房地产包括了购物中心,写字楼,工业用地仓库,酒店和住宅等等。新加坡对于 REITS 的政策,规定必须把 90%以上的租金收入,当作股息发放给持有人,以获得免税的优惠。

为什么新加坡的 REITS 市场做的好,吸引了全球的 REITS 提供商?原因在于,新加坡的监管严,口碑好,投资者对于新加坡有信心。

据新加坡交易所 2018 年 7 月发布的数据,34 只S-REITs 和 6 只合订证券的年平均股息收益率为 6.7%左右,从 2010 年-2017 年,新加坡 REITs 指数的股息收益率一直表现不错。

其实买REITS 和买房差不多,它的组合不仅有定期分红,还有升值的潜力,因为房产长期来看是不断升值的。

上面提到的都是一些投资和保险选择。在一些有投资经验的人来看当然不限于此,他们在做好基本保障和配置后,他们往往要追求更高的利润。

成长投资型的股票,期货和投机型的私募可以满足这方面的需求。

新加坡有众多的经过金融管理局批准的基金产品选择。股票型基金是由一揽子股票组成,有管理团队管理,相对于买个股来讲,风险要小。

除此之外,新加坡也有许多的私募基金产品。

例如某英国医疗私募基金,起投 20 万美金,预期年化能达到 20%。当然类似这样的产品收益高,风险也高,这里就不一一赘述。

新加坡的优势

全球资产配置为何选择新加坡?

著名全球金融中心,有健全成熟完善的法律、会计、监管环境和金融体系国家和银行主权信用评级居世界前列, 有“东方瑞士”之称

独立主权国家,政治经济稳定,连接东西方的桥梁最佳从商环境,政府高效廉洁、亲商

低税收,无个人遗产税或赠予税、无资本利得税、海外收入无须纳税

新币为全球最稳定货币货币之一,资金成本低,低通货膨胀;资金自由流动银行、保险等金融机构对客户信息严格保密

以上供大家参考和探讨,纯属学术和兴趣探讨,不对内容负责,不存在招揽生意意图,不是理财建议,不是财务规划建议,内容也未经新加坡监管部门审核,读者有意则需要通过持牌顾问经过需求分析等财务规划流程获取专业意见,本文不做为投资依据,不承担任何法律责任。

本文数字和内容仅 2019 年 11 月发布之日有效,之后产品及市场有变化或促销,对比的地方就不一定准确。

评论