IP授权与海外市场成为重要增长引擎,中手游IP游戏生态迈向深蓝

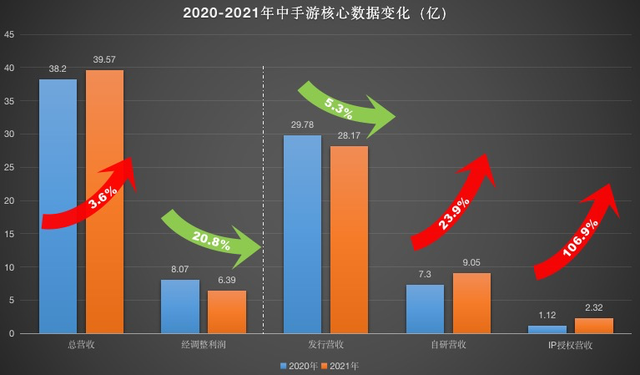

3月31日盘后,中手游(0302.HK)发布2021年度未经审计业绩公告,报告显示,中手游2021年实现营业总收入39.6亿元人民币,同比增长3.6%;受部分产品未能如期取得版号及加大研发投入影响,公司经调整后的净利润为6.3亿元人民币;毛利率由32%增加至37.2%。

在版号暂停、游戏行业整体承压的大环境下,中手游能继续取得如此稳健的成绩实属难得,也与其不断打磨的“IP资源—自主研发与联合研发—全球发行—IP运营”这一IP游戏生态体系密不可分。

在版号暂停下,IP价值更加凸显

IP改编游戏正在成为市场主流。

根据中国音数协游戏工委和伽马数据联合发布的《2021中国自研游戏IP研究报告》,2020年,国内IP改编移动游戏市场规模达到1243.2亿元,同比增长25.91%,IP游戏规模已占到中国移动游戏市场的六成左右。

中国IP游戏市场规模

来源:伽马数据

报告同时指出,当前我国IP游戏发展正处于爆发期,随着移动游戏产业的发展及用户的快速增加,更多留意到IP在移动游戏领域所具备的价值,进而持续将客户端游戏、动漫、小说等不同形式的IP转化为移动游戏,获取较高的变现收益。

由于IP自带粉丝流量和关注度,通常保证了IP改编游戏的成功率和下限收益。以《哈利波特:魔法觉醒》为例,虽然因内容迭代速度无法跟上玩家消耗而广受诟病,形成了如今高开低走的态势,但凭借《哈利波特》IP巨大的流量号召力,初期的爆发性流水已足以覆盖成本并带来良好收益,从而推动其公司股价走出一波强势上涨。

特别在版号暂停以及行业竞争进入白热化后,行业有观点认为,未来版号的发放可能不会再像过去一样粗放型,而会变得更加谨慎,这也让版号更偏向稀缺属性,以后的游戏产品需要有更高的命中率和成功率,因此IP改编游戏本身是安全边际极高的方向。

同时可以观察到新晋的爆款手游中基本均为热门IP改编,过去一年里的代表性游戏产品《英雄联盟手游》、《哈利波特:魔法觉醒》,均是立足于经典IP进行创作,受到了市场热烈关注。

其中原因或许在于,在当下互联网内容快速迭代的发展阶段,倘若面对一款全新的非IP游戏内容,如今的用户是否有足够的耐心和时间来陪伴其成长为一款热门IP,即使有,那么这样的用户规模有多大呢?显然,完全开发推出这样全新内容的非IP游戏是风险极高的一件事,对于企业经营而言,可以轻仓尝试,但不可作为常规武器。

所以不难发现,越来越多的游戏企业重视IP改变游戏的研发,由此也推动IP资源的价值水涨船高。

掌握丰富优质IP资源的游戏企业将占据先发优势。

中手游正向挖掘IP价值的深水区挺进

中手游是国内最早重视IP价值的游戏企业之一,储备了丰富的IP资源,目前中手游有55个授权IP及68个自有IP,共计123个,在IP游戏的研发、运营上公司也积累了丰富经验。

《仙剑奇侠传》IP是在国内拥有广泛影响力的仙侠IP,中手游在2021年下半年成功拿下仙剑IP中国大陆地区的完整所有权。据公告披露,中手游将持续在游戏、动漫、影视、音乐、文学、短剧、短视频等领域全产业链打造《仙剑奇侠传》IP宇宙,并进一步提升IP的国际影响力。

游戏方面除了已经推出的《仙剑奇侠传七》,即将测试的仙剑元宇宙游戏《仙剑奇侠传:世界》外,还将计划推出全新体验的《仙剑奇侠传—VR》、互动式剧情卡牌手游《新仙剑奇侠传之挥剑问情》,以及与灵犀互娱合作的大型MMORPG手游《仙剑•缘起》。

在影视领域与企鹅影视合作《仙剑奇侠传一》已于11月19日正式开拍,《仙剑奇侠传二》影视作品也将于2022年上半年开拍;联手出品过《琅琊榜》、《伪装者》等热门电视剧的山东影视推出《仙剑奇侠传六》;联手爱奇艺等拍摄的《仙剑奇侠传四》已于2022年2月正式开拍。与快手合作的《新仙剑奇侠传之挥剑问情》同名手游短剧也已上线,播放量破亿。动漫方面,将与企鹅影视合作拍摄《仙剑奇侠传一》及《仙剑奇侠传三》的动画番剧。

模玩方面,则会与良笑塑美、泡泡玛特、上海起酷网络科技有限公司旗下的开天工作室等知名合作方,共同推出包括粘土人阿奴、粘土人红蓝龙葵、小雅集林月如雕像、超级卡米盲盒 、仙剑女侠武器盲盒等的国潮模玩。

同时,中手游将于2022年下半年上线集个人空间、内容共创、内容变现、社交为一体的仙剑元宇宙社区,与《仙剑奇侠传:世界》游戏互通,首个仙剑实景娱乐项目杭州塘栖仙剑小镇即将于2022年暑期正式营业,还将推出首个虚拟数字人“龙葵”,并陆续推出更多具备收藏价值的仙剑数字藏品。

根据业绩公告,2021年中手游IP授权业务实现营收2.3亿元,同比增长106.9%,营收占比进一步提升至5.8%。可以期待,随着中手游对仙剑IP价值持续地延展挖掘,IP授权业务的壮大将使得公司营收结构更加均衡,提升业绩的抗波动性,同时打造公司新的业绩增长极。

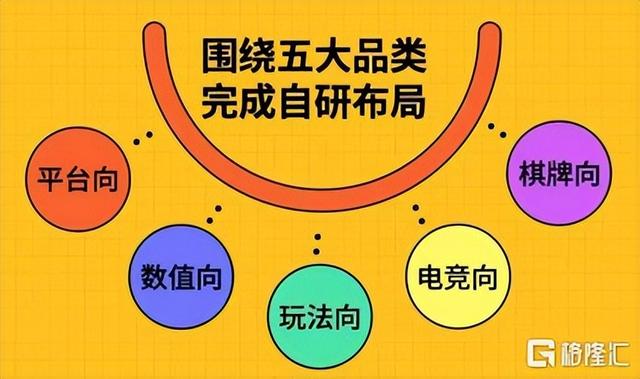

五大品类完成自研布局,联合研发扩充产品供应矩阵

自研游戏成为中手游的重要增长驱动,2021年中手游自研游戏实现营收9.05亿元人民币,同比增长23.9%,引领游戏业务版块。研发的持续加码是支撑起中手游自研稳健提升的主因,2021年公司的研发投入为3.1亿元人民币,同比增长48.9%;研发人员数量达到624人,同比增加30.0%。

中手游自研游戏以“研发子公司+自研工作室”为主阵地,在数值向、平台向、玩法向、电竞向和棋牌向五大游戏品类进行深度拓展,形成可覆盖多元化广泛玩家群体的研发能力。

数值向游戏:全资子公司文脉互动在保持精锐团队进行传奇品类精品游戏的研发外,全力展开《代号:赤壁》、《召唤先锋》、《代号:M》和《代号:奇兵》等多款全球题材的融合性策略游戏的研发,上述游戏将从2022年上半年开始陆续上线。

此外,中手游于2021年成立大禹工作室,专注于以放置卡牌或角色扮演为核心玩法、以休闲游戏为导入口的轻数值型游戏,该工作室自主研发的第一款手游《代号:DF》将于2022年上半年上线。

平台向游戏:主要是《仙剑奇侠传:世界》,已由中手游旗下的满天星工作室自主研发近两年,将于2022年下半年进行首轮测试。

玩法向游戏:全资子公司北京软星在PC游戏领域持续打造强手棋游戏(《大富翁》系列)和模拟经营游戏(《仙剑客栈》系列)两大IP游戏精品,并持续保持《大富翁》在强手棋玩法游戏的王者地位。继《大富翁10》在2021年突破一百万套销量后,《大富翁11》也将于2022年下半年上线。

电竞向游戏:中手游在2022年初投资上海洲竞,成为持有其51%股权的控股股东。在研项目《代号:篮球3v3》由“街头篮球”之父赵勇硕先生加盟制作,核心团队由《街头篮球》项目的中韩原班人马组成,具备《街头篮球》和《自由篮球》等竞技体育游戏研发经验,计划将《代号:篮球3v3》打造成跨PC端、主机端和手机端的体育电竞类精品游戏,并围绕该游戏打造极具影响力的电竞赛事。

棋牌向游戏:旗下北极星工作室基于已上线的棋牌游戏《欢乐真人麻将》不断迭代升级,为中手游贡献稳定流水。

联合研发层面,中手游不断投资外部优质研发商,扩容精品游戏产品来源渠道。截至2021年底,中手游对外投资研发商超过20家,其中4家为2021年完成,包括新投资新芮互娱基于阅文集团热门小说IP《修真聊天群》改编的卡牌RPG手游;以及新投资麦吉信息基于阅文集团白金作品、腾讯视频头部IP《吞噬星空》打造一款动作卡牌手游等。

通过布局上述五个方向的自研游戏和投资外部研发商,中手游的游戏产品供应端能力持续增强,也为业绩的可持续增长奠定了基础。

全球化发行拓宽业绩创收渠道

2021年中手游海外市场快速起量,全年海外业务实现收入4.6亿元人民币,同比增长7,260%,海外业务收入占中手游收益的比重从2020年的0.2%上升至2021年的11.6%。相较过去以国内市场为主,通过将游戏产品面向全球发行,直接扩大了中手游单一游戏产品的受众面和创收来源,有效提高了单一游戏产品的ROI。

2021年,中手游在港澳台、东南亚地区、韩国和欧美等主力出海发行区域推出多款优质游戏,并取得出色的成绩。在港澳台地区推出的《新射雕群侠传之铁血丹心》上线首日登上三地苹果免费榜第一、首月在三地均获得苹果和谷歌畅销榜第一;《家庭教师》上线首月取得港澳台地区苹果免费榜第一等;《斗罗大陆:斗神再临》在东南亚地区上线首月获得泰国苹果免费榜第一、畅销榜第三等。

值得关注的是,与国内饱和的移动游戏市场不同,海外移动游戏领域是蓝海是增量市场,已经可以观察欧美玩家的手游用户数量和用户时长在显著增长。海外厂商的实际动作也预示了这一趋势,一些欧美游戏厂商开始在传统主机/PC游戏开发的同时,把移动版作为一个越来越重要的开发方向。

因此,欧美移动游戏市场进入增量发展阶段的背景下,对于优质移动游戏内容的消耗必然是快速提升的。考虑到中国移动游戏的发展阶段领先于海外,平均开发能力是全球领先的,因此海外市场正在成为中国游戏行业新的增长点。特别在国内市场版号暂停局面下,开拓海外营收渠道有利于增强游戏企业的业绩韧性。

中手游通过多款游戏在海外的成功发行运营,帮助公司学习认识了海外玩家的游戏偏好和需求,打磨了公司海外运营团队。可以预计,未来依托于海外市场的成功经验,中手游有望将更多精品游戏推向海外市场,拓宽单一产品的创收渠道,为公司带来增量收入。

据悉,中手游将在年内面向海外市场推出更多优秀新游戏,进一步加速海外业务发展。其中,包括《真·三国无双 霸》已上线港澳台和新加坡,未来将上线东南亚地区及日韩等地、《斗罗大陆:斗神再临》越南和欧美版本、《全明星激斗》、《新三国志曹操传》、《奥特曼:集结》、《镇魂街:天生为王》、《我的御剑日记》、《吞噬星空》和《神判包青天》等新游戏。

总结

在IP改编游戏成为游戏行业发展重心下,经过持续对“IP资源—自主研发与联合研发—全球发行—IP运营”的IP游戏生态体系打磨,中手游在IP资源、IP游戏研发与运营方面积累了丰富经验,也成为了中手游的核心竞争优势之一,保证中手游业绩在行业整体承压下依然实现稳健增长。

向全球发行游戏和对IP版权的深度运营则使中手游的营收结构更加多元均衡,在提高公司业绩抗波动性的同时,也打开了对中手游长期成长的想象空间。