高增长不再,云南白药能靠卖牙膏寻找未来吗?

3月21日晚,云南白药发布2018年度报告,数据显示公司年内营业收入约增加9.84%,至267亿元;归母净利润和扣非净利润分别较去年同期增加了5.1%和4.91%;经营性现金流大幅上升127.6%。

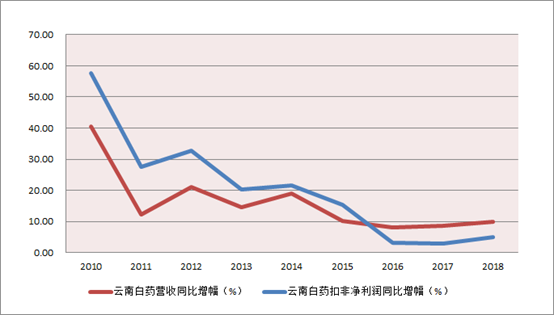

从这整体的数据来看,云南白药业绩依然保持增长,但我们也可以看到,其利润的增速小于营收增速。此外,我们回顾云南白药之前的数据,可以很直观的看出,这两个数据的增速下滑是非常明显的。

云南白药历年营收及利润同比增幅

从上表可以看到,云南白药近年来的营收增长基本都低于10%,而扣非净利润的增长则更低。另外,其营收的最后一次高增长是2010年,达到46.6%,现在的增速与那时相比,简直是天差地别。

高增长不再

云南白药集团是中国大健康产业领军企业之一,近年一直围绕药品、健康品、中药资源和医药商业四大业务板块发展,并以这四大板块划分了相应的事业部。

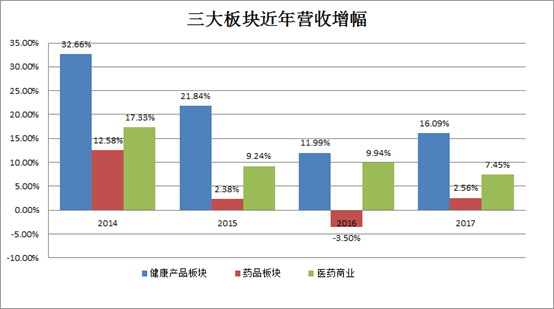

本文主要从药品、健康产品和医药商业这三大业务来分析,因为这三块业务目前占了云南白药94.8%的营收。

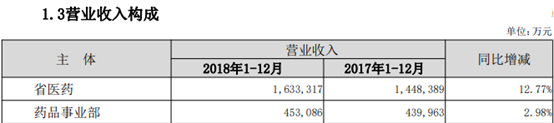

云南白药2018年年报数据

从年报中的营业收入构成可以看到,目前对云南白药业绩贡献最大的是云南省医药有限公司,该板块主要业务为医药流通,目前云南白药已经是云南省的医药流通龙头。根据年报,该板块在2018年的营收占比为61%,同比增长12.77%(增速较去年的7.45%明显上涨)。

其次为药品板块,2018年营收占比为16.97%,同比增长2.98%(增速较去年的2.56%略增长),目前该板块销售额Top5产品为云南白药气雾剂、云南白药膏、云南白药胶囊、云南白药散剂、云南白药创可贴。

最后是健康产品板块,去年的营收占比为16.7%,同比增长4.54%(增速较去年的16.9%明显下降),主要产品是牙膏,其余还有卫生巾和洗发水等。

下图可见,这三大板块增幅近年来都有所下降。

可以说,公司整体业绩增速的下滑与三大板块的业绩疲软都有关系。

另根据计算,云南白药商业板块主体云南省医药有限公司营收规模从2010-2018年的复合增长率为13%;云南白药健康产品事业部2010-2018年复合增长率超20%(2010至2016年之间曾达到25%),而药品事业部作为公司的传统业务,其在2010-2018年的复合增长率也仅为13%左右。

其中,复合增长率最高的是健康产品板块,该板块的核心业务为牙膏产品。根据公司年报,云南白药牙膏当前市场份额为18.1%,仅次于黑人牙膏的21%,在国内品牌中排名第二。关于云南白药牙膏的具体销售额,其在最新的财务报告中并没有单独披露。

其次,健康品板块在2018年的净利润达到15.24亿元。因此,虽然健康品板块的营收占比只有16.7%,但其净利润却占据了公司总净利润的46.08%。相比之下,营收贡献最大的医药商业板块,其净利润为4.35亿元,占比13.15%。

云南白药2018年年报

可以说,健康品板块目前是云南白药利润贡献的主力军,而这个板块的核心业务——牙膏产品对云南白药的业绩影响可见一斑。

那么,牙膏市场前景如何?

虽然目前健康板块是公司整体利润的贡献主力,但很明显该业务的增长同样在减速,而牙膏产品在未来的增长空间似乎也并不乐观。

云南白药在近年来加大了牙膏产品的销售推广力度。去年,公司旗下儿童牙膏又联合美国芝麻街的IP形象,在上海、新加坡、美国、澳大利亚联合上市。此外还拓展了多个包括苏宁、唯品会在内的电商渠道,以及参加公益活动等。不过,这些销售推广手段很明显并没有为业绩增长贡献太多,2018年健康品板块的业绩增速出现明显下滑。

而根据中商产业研究发布的《2018-2023年中国牙膏行业市场前景及投资机会研究报告》数据统计,2017年中国牙膏行业市场规模达259亿元,同比增长6.58%;据预测,2018年中国牙膏行业市场规模有望突破270亿元,同比增长约5.79%。

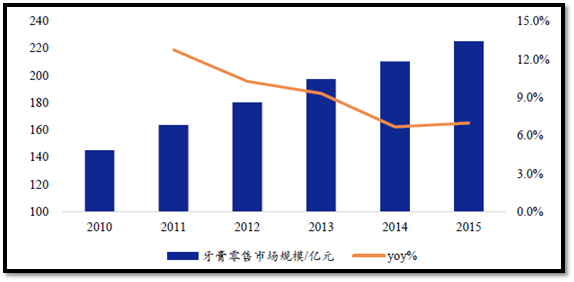

另外也有机构数据显示(见下图),2015年国内牙膏零售市场规模约225.2亿元,同比增长6.98%,增速与2014年持平,但较2011年12.74%的增速下降5.76个百分点,很明显,近年来牙膏市场总体呈增速放缓趋势。

牙膏市场规模及增速

其次,即使云南白药牙膏的收入在国内牙膏品牌中位居第二,但中国牙膏市场60%~70%的市场仍被外资所占据,其中高露洁(26%)、佳洁士(21%),中华(10%)。

。并且,外资品牌牙膏的价格更便宜,定价在10元-15元每支。

未来的增长该看什么?

很明显,整体营收增速不到10%的云南白药已经开始进入业绩增速换档期,那么公司就需要为未来的业绩增长重新设立一个想象空间。

首先,盈利主力云南白药牙膏的增长动力已不足,云南白药需要再造一个类似云南白药牙膏的爆款产品来满足自身业绩增长的需求。

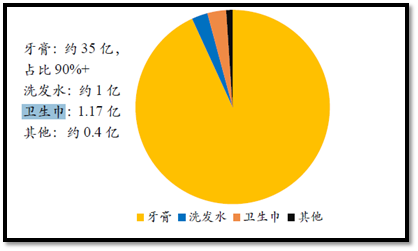

目前,云南白药健康板块中,除牙膏之外,着重发展的便是卫生巾与洗发水,但表现并不显眼。有分析报告指出,2016年云南白药的日子卫生巾系列和养元青洗发水收入约1.6亿多元,占公司总营收的0.71%,发展缓慢。

健康产品板块主要业务的大致占比

其中卫生巾业务在2016年的销售收入为1.17亿元,占事业部收入3.11%。

而早在2015年,我国的卫生巾市场规模已突破600亿元,但是市场渗透率已经超过90%。云南白药想在这个市场上分一杯羹是有相当难度的。

另一个主打产品便是云南白药的养元青洗发护发系列。2010年10月,云南白药养元青洗发水上市,产品沿用了牙膏的高端定价策略。2014年时,虽然市占率已排到第十位,但仅占0.4%。

由此看来,云南白药若想要再找到一个类似于云南白药牙膏的爆款产品,并不是一件容易的事。

除此之外,还可以推动云南白药业绩增长的另一个途径便是:并购。公司目前基本面的混改动作,正是在为开启后续的并购扩张,铺平道路。

有一个非常类似并成功的案例是强生公司。强生在战略布局上,也是横跨医药+日化消费品两大赛道,其市值目前3677亿美元,PE约24倍。

强生公司整体走势

强生目前是全球最大的OTC药品生产商,它同样靠外伤敷料发家,之后逐步将产业链延伸至儿童护理、创伤护理、女性健康护理、医疗器械、诊断产品等方面。

目前,其药品、消费品、医疗器械分别占营收的47%、18%、34%。

而强生能打造如此庞大的商业帝国,外延式并购是最得力的工具。据统计,强生历史上的并购案,高达100多起,号称“企业收割机”。例如1996年,以7.29亿美元收购皮肤护理企业露得清,以及2011年,以213亿美元收购全球骨科龙头辛迪思等等。

大举并购,使得其商誉一直较高,2015年-2017年,强生的账面商誉分别为216.29亿美元、228亿美元、319亿美元,占净资产的30.3%、32.38%、53%。

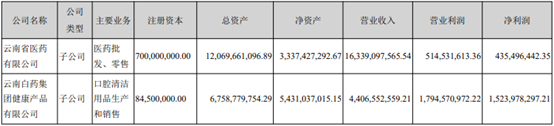

而云南白药,根据2018年报,其目前账面商誉仅有1357万元,占净资产比例仅0.06%。可以说云南白药在并购领域的空间,仍然相当巨大,这也许会为其打开未来业绩增长的新窗口。

总结

总体来说,云南白药业绩仍在保持增长,但我们也看到了整体业务增速的下滑。根据年报,集团三大业务的业绩增速均在下滑,其中牙膏业务目前对云南白药的业绩贡献非常大,但如今各种功能性牙膏层出不穷,再加上牙膏市场有限的增长空间,这使得云南白药牙膏在已经比较高的市场份额的基础上要想再进一步并不容易。

因此,云南白药现在需要一个新的增长点来带动业绩的增长,但从产品上来看,其此前新推出的产品均发展得不太成功,未能对整体收入带来大的贡献。

此外,公司目前基本面的混改动作,正是在为开启后续的并购扩张,铺平道路。

考虑其现在极低的商誉,外延式并购也许会为其打开未来业绩增长的新窗口,迎来二次发展。

(关注“Sina股票助手”微信公众号,点击菜单栏“签到送股”,次日可获得三只短线牛股)