代糖行业研究:消费升级趋势下,产品百花齐放

(报告出品方/作者:国金证券,陈屹、王明辉、杨翼荥)

一、主流甜味剂产品的发展历史

1.1 甜味剂发展历史

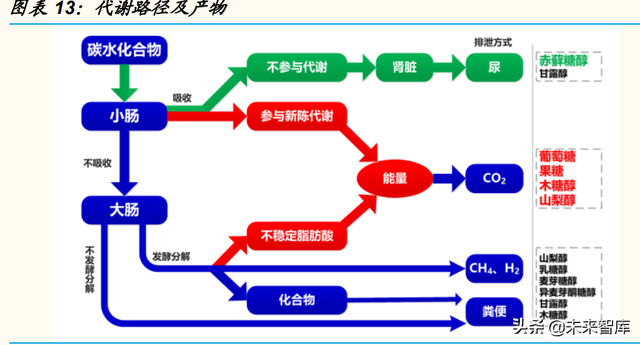

甜味的产生:甜味的产生是甜味物质的分子与舌头上的甜味受体结合,产生神经信号,传递到大脑,经过大脑的“解析”,就感知到了甜味。在食品 工业中,过去常以蔗糖为主要甜味来源,其实在自然界,有许许多多的分 子能与甜味受体结合,其中有一些分子结合后产生的信号远远比糖更为强烈,可以作为“甜味剂”。

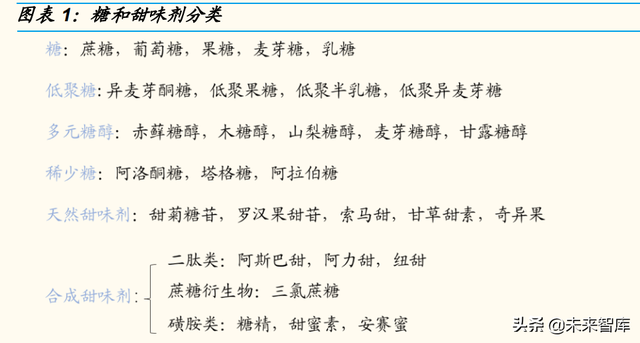

糖的定义:蔗糖,即食糖,双糖的一种,由一分子葡萄糖的半缩醛羟基与 一分子果糖的半缩醛羟基彼此缩合脱水而成。果糖、葡萄糖是单糖,蜂蜜、 果葡糖浆、高果糖浆,都是糖。通常,蔗糖、果糖、葡萄糖、麦芽糖、乳 糖等糖类物质,因长期被人们食用,而不被视为食品添加剂或甜味剂。代 糖:指的是人工甜味剂像糖精、阿斯巴甜、甜蜜素等;天然甜味剂像甜菊 糖苷、罗汉果苷等;还包括了一些多元糖醇和稀少糖,代糖对食品的口感 起重要的作用,是食品最基本的配料,同时随着现代营养学和食品加工技 术的发展,用各种替代蔗糖的产品可以在保持食品加工特性和口感的基础上,充分显示其营养功能,人们对代糖的要求不仅要口感好、能量低,而 且价格合适满足消费水平。

人工合成甜味剂发展至第六代,目前的主流产品是安赛蜜和三氯蔗糖。糖 精:1879 年,美国人 C.Fahlberg 和 I.Remsen 发现了第一代人工甜味剂— —糖精,并于 1884 年陆续产业化并推向市场,因为糖精难溶于水,市场 供应的产品主要是其钠盐。甜 蜜素 :1937 年,伊利诺伊州立大学 (UniversityofIllinois)发现了环己基氨基磺酸钠的甜度是蔗糖的 30 倍到 50 倍。该物质也被称为“甜蜜素”(cyclamate),于 1949 年获得 FDA 批准 并正式投放市场,成为糖尿病患者的代用甜味剂,常常添加在糖精当中, 掩盖糖精发苦的味道,而且热稳定性很好,适合用于烘焙甜点。

阿斯巴甜: 于 1965 年由美国公司 Searle 首先发现,甜度约为蔗糖的 200 倍,为白色 粉状或针状晶体,自 1981 年 FDA 核准使用后,该甜味剂已经在 100 个国 家及多个权威机构认可,我国于 1986 年正式批准其在食品中使用。安赛 蜜:1967年,德国赫斯特公司发现了安赛蜜,其甜度与阿斯巴甜相当,结构与糖精类似,不产生热量,带有发苦的金属味,完全不在人体内积累或 代谢,英国于 1983 年批准使用,美国于 1988 年批准使用。

三氯蔗糖:三 氯蔗糖由英国 Tale&Lyle 公司和美国 Johnson 公司及其子公司在 1976 年 联合开发而成。在保持蔗糖风味的同时将甜度提高了 320 倍-1000 倍,同 时大幅降低了所含能量,成为今天广泛应用于整个食品工业的甜味剂。中 国 1997 年批准使用,美国 FDA 于 1998 年批准使用。纽甜:1993 年纽甜 问世,美国 FDA 在 2002 年审核允许将纽甜应用在所有食品及饮料中。中 国 2003 年批准纽甜为新的食品添加剂品种。目前,纽甜已被 100 多个国家批准使用在 1000 多种产品中,包括食品饮料、动物饲料、医药保健品、 凉果蜜饯、烘焙食品、日化用品、香烟过滤嘴、槟榔等领域。

天然提取甜味剂一般是从自然界中直接提取或经适当修饰得到的一类具有 甜味的化学成分,多数为植物或者微生物的次生代谢产物。相较于人工高 倍合成甜味剂,天然甜味剂具有溶解性好、味觉良好、稳定性高等优点, 且很少有安全性问题,能广泛应用于各类食品之中,具有巨大的开发和应 用前景。赤藓糖醇:最早于 1990 年在日本完成工业化生产,年产量 1 万 吨以上。1997 年申请作为 GRAS 物质获美国 FDA 受理,近些年随着国内 元气森林的畅销出现爆发式需求增长。

阿洛酮糖:1990 年前有关阿洛酮糖的研究就已展开,直到 2011年韩国希杰第一制糖株式会社向美国食品药品 监督管理局 FDA 通报 D-阿洛酮糖的安全性,开启了阿洛酮糖的正式生产 使用,2019 年美国 FDA 宣布将阿洛酮糖排除在征收含糖税的范围之内, 阿洛酮糖迎来了需求春天,国内审批正在有序进行,“代糖新星”冉起可期。

甜菊糖苷:甜菊糖苷在 20 世纪 30 年代由法国的两位化学家从甜叶菊中成 功分离。甜叶菊中的甜味成分统称为甜菊糖苷,2008年高纯度的甜菊糖苷 和莱鲍迪苷 A 通过了美国 GRAS 的安全认证;2011年甜菊糖苷已被进出 口委员会(CommitteeonImportandExport,CODEX)采用,使其能作为食品 添加剂使用并出版了食品使用标准;另外甜菊糖苷也通过了欧盟的安全性 审查,并开始能够作为甜味剂在欧盟地区使用;随后中国、新加坡、马来 西亚等国家也开始将甜菊糖苷纳入可使用甜味剂行列。

罗汉果甜苷:又叫 罗汉果提取物、罗汉果甜甙等。1983年日本学者竹本常松等从澳门购得的 罗汉果中分离并鉴定了 7 种罗汉果甙,因罗汉果甜苷的甜度高,热量低, 色泽浅,水溶性及稳定性好,食用安全,我国于 1996年批准该产品为食品添加剂,可作为甜味剂部分或全部代替蔗糖而广泛用于各类食品,尤其 是作为肥胖病及糖尿病患者的代用糖。

索马甜(Thaumatin):又名非洲竹 芋甜、沙马汀,是从竹芋中提取的一种天然甜味蛋白。1979 年索马甜在日 本首次被批准作为天然食品添加剂投入市场;1981 年起欧洲各国陆续批准其作为甜味剂和风味增强剂使用;随后,美国食品药品管理局(FDA)及 美国食品香料和萃取物制造协会(FEMA)认为索马甜是安全的,批准其可在食品中使用。2014 年我国已正式批准索马甜作为食品添加剂使用,大大促进了索马甜在我国食品工业的应用。

1.2 代糖消费空间广阔

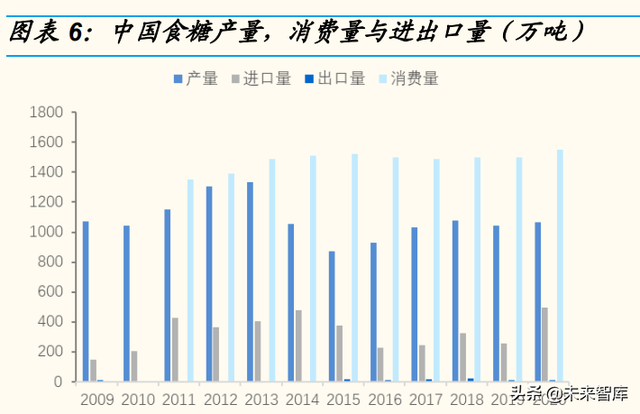

2019 年世界食糖的消费总量约为 17414 万吨,中国的食糖需求量稳定在 1500 万吨左右,食糖自给率在 60%-70%之间,2018 年食糖进口量占全球 食糖进口量的 9.6%,是全球第一大食糖进口国,人均年消费量在 11kg 左 右,低于世界平均消费水平。

中国和美国食用糖消费结构相似,60%左右集中于食品工业,40%左右集 中于居民日常消费,呈现“以工业消费为主、居民消费为辅”的发展格局。食 品工业用糖量的 91%用于下游含糖食品生产,由高到顺序低依次为饮料类 (包含乳饮,果蔬汁饮料,碳酸饮料)、罐头、速冻米面、冷冻饮品、糖果 等。其中饮料产业多年维持增长态势,既是过去食糖需求增长的主推动力, 也是未来代糖产品的主要市场。

二、消费升级趋势下,代糖行业迎来发展

2.1 公众健康意识增强,政府政策支持代糖发展

糖类物质容易引起肥胖、糖尿病等,对人们的健康产生不利的影响。近年 来,随着高糖高能量饮食的摄入,糖尿病、超重、肥胖比率及龋齿比率不 断上升,对人们的健康产生不利影响。

降糖上升至国家管控层面,多数国家征税控糖。目前,在全球范围内,“糖 税”已经成为控糖、抑制肥胖和预防糖尿病的重要对策,全球已经有 50 个 以上的国家和地区制定或实施了“糖税”制度,美国部分城市也开始了“糖税” 的征收。

全球多地区和企业响应代糖政策,中国迎接代糖大时代。2019 年国务院印 发健康中国行动意见,鼓励全社会减盐减油减糖;2021 年 1 月《深圳经济 特区健康条例》倡导全社会参与代糖健康饮食行动。

2.2 代糖饮料成为一种消费趋势,企业纷纷推出代糖产品

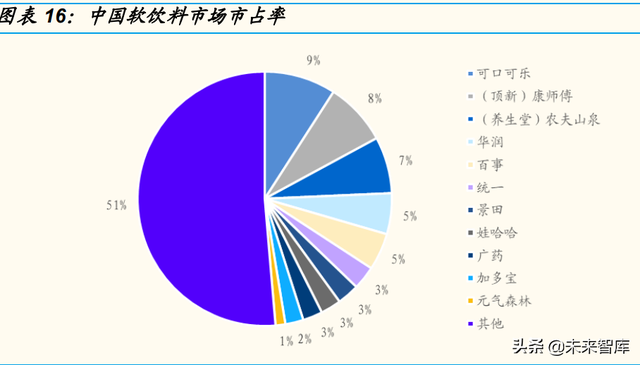

其早在 2005 年,可口可乐就在中国首次推出具有无糖概念的零度可乐, 销量稳定并保持了良好的增长态势。2017 年,可口可乐做出战略升级,以 Coca-Cola Zero Sugar(零糖可口可乐),取代原有的 Coke Zero(零度可 口可乐)。升级版的包装设计,更加突出显示了“ZERO”(无糖)字样。 在随后连续 9 个季度,零糖可乐一直保持双位数增长,成为一款广受欢迎 的“爆品”。可口可乐 2021 年财报显示,汽水作为其主力品类 2021 年营 收约 319 亿,收入销量双增长,同比增速约 14%,其中,无糖和纤维+等 高毛利率汽水系列录得 50%高速增长,此外年内公司推出全新「AH!HA!」气 泡水,主打 0 糖,0 卡,0 脂肪,带动无糖系列产品收入占比持续提高。

无糖可乐不仅增加低卡卖点,并能显着降低企业成本。无糖可乐采用三氯 蔗糖和安赛蜜作为其甜味来源,由于高倍甜味剂只需要极少量即可提供充 足甜度,可以显著降低甜味剂使用成本。根据含糖可乐和零度可乐中甜味 剂的使用情况和甜味剂目前市场报价,我们分别计算出无糖可乐和含糖可 乐中甜味剂的成本情况,含糖可乐成本约为每百毫升 0.065 元,采用高倍 甜味剂的无糖可乐每百毫升约为 0.008 元。

农夫山泉等老牌饮料厂商积极转型,力推新品抢占市场。早在 2011 年农 夫山泉无糖茶品牌——东方树叶进入市场时,就已经做到 0 糖 0 卡 0 脂, 但是其一度被评选为最难喝的饮料之一。近些年无糖新产品轮番推出, 2019 年,农夫果园、NFC 果汁、尖叫口味升级,全新推出柠檬味和白桃 味的“0 糖”天然苏打水;2021 年,尖叫系列口味再度升级,推出无糖的海 盐青橘味,满足多场景的运动需求;同年,无糖茶饮东方树叶时隔十年推 出复合年轻口味青柑普洱和玄米茶,备受关注;苏打气泡水重磅上市,并 结合时下流行连续推出拂晓白桃、日向夏橘、莫吉托、春见油柑四款口味, 凭借清爽的口感和健康的概念成功打入年轻消费群体。

2.3 参考海外成熟市场,我国代糖市场处于刚刚起步阶段

参考日本无糖饮料产业发展历史,我国代糖饮料渗透率中短期有望提升至 20%,长期有望提升至 40%以上,成长空间十分广阔。过去三十年日本代 糖饮料市场占有率从 8%增长到 49%,反映出日本经济发展过程中的消费 升级现象:随着收入提高人们在购买饮料时更倾向于选择含糖低的饮品。 对比当前,我国人均 GDP 已接近 1985 年日本人均 GDP,居民对食品饮 料健康化的需求将越发凸显。根据 Frost&Sullivan 预测,饮料行业整体增 速 2019-2024 年五年复合年增长 5.9%,含糖饮料进入存量市场,而代糖 饮料是增量市场。

三、在消费升级大趋势下,甜味剂产品百花齐放

3.1 甜味剂更多的形式是复配使用

甜味剂的复配是利用各种甜味剂之间的协同效应和味觉的生理特点达到的, 具有以下特点。

1、增加甜度,降低成本:甜味剂的甜度一般都是以蔗糖为参照标准来定义 的。将蔗糖的甜度定义为 1,实现单位甜度的价格称为甜价比。一般来说 低倍甜味剂普遍口感较好,成本较高,甜价比高,需要搭配高倍甜味剂降 低成本,增加甜度;同时甜味剂间的协同增效作用可使其甜度超过几种甜 味剂实际甜度的加和甚至成倍增加,减少了复合甜味剂的用量,从而降低 了生产成本。比如赤藓糖醇的甜度为蔗糖的 70%,单一使用赤藓糖醇的产 品可能会造成成本高、口味淡的后果,因此加入极少量高倍甜味剂即可有 效增加甜味,并且在甜度相同的情况下降低成本。

2、减少不良口味,增加风味:单一甜味剂使用时都有一定程度的缺陷,例 如糖精有一定的后苦味;甜蜜素价格相对较低但口味微苦。耐酸性稍差; 甜菊糖苷有一定的草腥味;安赛蜜糖的甜味感觉快,后长不足,高浓度单 独使用有轻度后苦味;而阿斯巴甜和纽甜则前甜不足,甜味释放得慢,但 保留时间长。复合甜味剂可将各种甜味剂的特性综合利用,以取得最佳效 果,例如赤藓糖醇与高倍甜味剂甜菊苷以 1000:1-1000:7 范围内混合使用, 可有效掩盖甜菊苷的后苦味,甜味协调性好。

3、提高和保证产品的稳定性:热处理时的高温环境、PH 等对甜味剂的热 解和水解稳定性有极大影响,有时甚至会使不稳定的甜味剂受损失而降低 了产品的甜味,因此要选择不同的甜味剂加以配合,可以提高其稳定性。 例如,阿斯巴甜在酸性饮料中的稳定性较差,在酸度 PH=3.4 的碳酸饮料 中存放五个月后甜度损失 30%;而安赛蜜对酸和热都较稳定,能耐 225℃ 的高温,在酸性饮料中,安赛蜜处于极限条件下(40℃、PH=3)也未发现甜 味损失现象,故在饮料中同时使用安赛蜜和阿斯巴甜,能保证饮料在保质 期内甜味持久不变。

根据 GlobalIndustry Analysts 研究数据,2020 年全球人工高倍甜味剂市场 规模约 20 亿美元,2020 年至 2027 年复合增长率约为 2.9%。天然低倍甜 味剂通常作为复配甜味剂中的填充剂,构成了复配甜味剂的绝大部分组分 含量,随着复配糖市场的扩张,相较于高倍甜味剂,天然低倍甜味剂市场 需求增长更加迅速。(报告来源:未来智库)

3.2 赤藓糖醇:未来需求呈现高速增长

赤藓糖醇,又名原藻醇、赤丝草醇,为无气味的白色结晶性粉末,其学名 为 1,2,3,4-四丁醇,分子式为 C4H10O4,分子量为 122.1198,是一种 自然界中广泛存在的天然活性物质,海藻、地衣、蘑菇、甜瓜、葡萄和一 些发酵食品中均有赤藓糖醇的存在,与木糖醇、山梨醇、甘露醇、麦芽糖 醇等各类功能性糖醇相比较,具有分子量较低,溶液渗透压高,低吸湿性 等特点。

赤藓糖醇热量极低。赤藓糖醇分子能量值为 1.67kJ/g ,而木糖醇为 11.7kJ/g,异麦芽酮糖醇 8.36KJ/g,蔗糖 16.72kJ/g,其热量值仅为蔗糖 10%左右。同时由于赤藓糖醇分子小,被动扩散容易被小肠吸收,80%的 赤藓糖醇可以进入血液循环,被人体吸收后的赤藓糖醇分子不能被机体内 的酶系统分解,不为机体提供热量,不参与糖代谢引起血糖变化,只能透 过肾脏从血液滤出,随尿液从人体排出,实际能量值仅为 0.84KJ/g,是所 有多元糖醇甜味剂中能量最低的一种,也被称为“零”热值配料。

赤藓糖醇在其他方面亦有突出优势。赤藓糖醇甜味纯正,甜度约为蔗糖的 70%-80%,与蔗糖的甜味特性十分接近,爽净且无后苦味。稳定性好,赤 藓糖醇在热、酸、碱条件下稳定,适用的酸碱范围为 PH=2-12,符合一般 食品对酸碱的要求。高耐受,无毒副作用的安全甜味剂。赤藓糖醇的生物 耐受性好,安全无毒,相较于山梨糖醇最大单次耐受剂量是 0.24g/kg 体重, 赤藓糖醇则为 0.80g/kg 体重,是木糖醇、麦芽糖醇、异麦芽糖醇和乳糖醇 的 2-3 倍,甘露醇的 3-4 倍。赤藓糖醇具有维持口腔健康等优势,目前已 被应用于 KAO(花王)、LG 竹盐炫润白系列牙膏中。

元气森林带动赤藓糖醇需求高速增长。近年来,主打无糖健康的新型无糖 饮品涌现市场,其中元气森林主打低糖零卡概念,推出以赤藓糖醇为甜味 来源的一系列无糖碳酸气泡水,茶饮及电解质水,精准切中了当代消费者 健康化高端化的饮食需求,配合“线上+线下”的组合营销策略脱颖而出, 掀起“代糖”消费热潮。

当前赤藓糖醇全球需求量约 20.4 万吨左右,其中中国需求量约 8.8 万吨。 继元气森林之后,农夫山泉、康师傅等知名品牌纷纷推出含赤藓糖醇的低 糖无糖产品,国内赤藓糖醇需求增长迅速,预计 2021-2025 年赤藓糖醇需 求复合增速为 34.15%,2025 年中国赤藓糖醇需求量将达到 28.5 万吨。

目前赤藓糖醇的生产方法主要有化学合成法和微生物发酵法两种方法,其 中微生物发酵法是主流工艺。化学合成法主要的缺点是生产效率低、周期 长、成本高、操作危险等,很难实现大规模工业化生产,企业大规模生产 一般采用生物发酵法。生物发酵法生产赤藓糖醇主要步骤:以淀粉为原料, 加入淀粉酶、糖化酶等酶类,将淀粉液化、糖化生成葡萄糖,继而采用酵 母菌或其他菌种发酵,使葡萄糖转化生成赤藓糖醇,经离心浓缩、结晶分 离、干燥精制得到赤藓糖醇。生物发酵法的生产过程易于控制、安全,而 且赤藓糖醇作为新型甜味剂主要应用于食品工业中,因此生物发酵法具有 生产优势,易被生产企业采用。

菌种转化率决定生产技术壁垒。虽然赤藓糖醇整体生产工艺已经成熟,但 生产过程涉及菌株培育、发酵培养基配方、工艺流程控制等多个环节,这 些共同决定了最终产品的转换率高低,直接影响公司毛利率。如赤藓糖醇 生产龙头三元生物所使用的发酵菌株是与上海交大共同持有发明专利的一 种解脂亚罗酵母,实验室转化率可达 53.0%以上,相比传统菌株 32.9%-47% 的转化率显著提高;同时公司专利发酵培养基配方的赤藓糖醇转化率率最 高可达 61.2%,而传统配方赤藓糖醇转化率通常为 44.4%-46.3%。在诸多 生产专利加持下企业毛利率高出行业平均水平 20%。

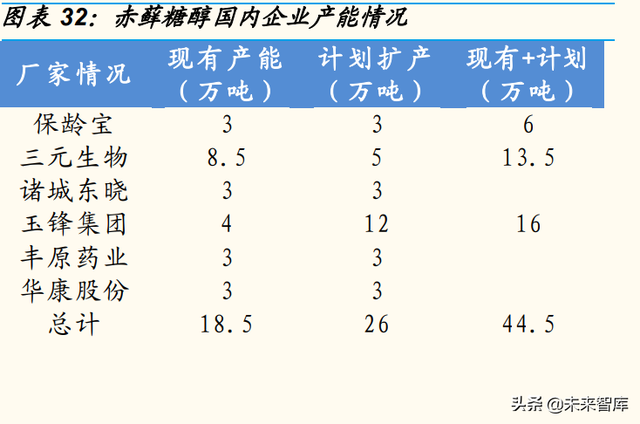

目前,赤藓糖醇的主要生产厂家有三元生物,保龄宝和诸城东晓,三家企 业均位于山东省,国外主要有嘉吉公司和 JBL 公司等。三元生物拥有赤藓 糖醇产能 8.5 万吨/年,为全球赤藓糖醇行业内产能及产量最大、市场占有 率最高的企业。

3.3 阿洛酮糖:代糖新明星蓄势待发

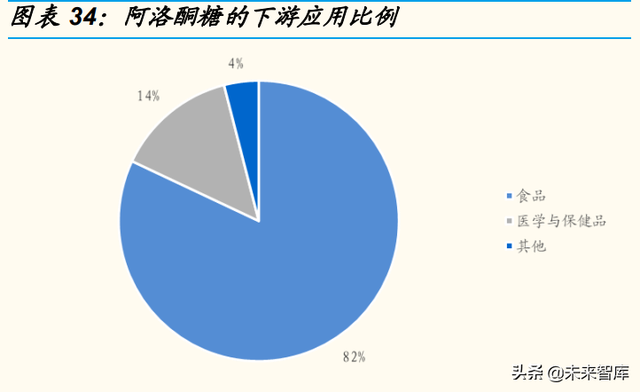

阿洛酮糖化学式为 C6H12O6,摩尔质量为 180.156g/mol,熔点为 109℃, 常温下白色粉末状晶体,溶于水、甲醇、乙醇等,属于稀少糖的一种,这是一类天然存在于自然界、含量极少,来源于少部分植物和少数细菌的糖。 目前阿洛酮糖在各应用领域的消费比例是食品 82%、医学和保健品 14%、 其他 4%。

阿洛酮糖医疗用途广泛,潜力巨大。日本学者论证了阿洛酮糖可以起到保 护神经的作用,有望作为保护剂进行研发;相对其他稀有糖阿洛酮糖能更 加有效地清除活性氧簇和抑制其产生的能力,对先天免疫系统具有保护作 用,对于防治多种疾病具有潜在的价值;同时在清除 ROS、抗龋齿和应对 氧化应激导致的疾病中的突出表现令其具有被开发成药物的潜力。

阿洛酮糖口感甜度与蔗糖极为相似,同时可发生美拉德反应,在烘焙领域 应用潜力巨大。阿洛酮糖的甜度在相当于蔗糖甜度的 70%,但热量仅有蔗 糖的 0.3%,同时具有与蔗糖相近的口感及容积特性。相比其他甜味剂,阿 洛酮糖可以与蛋白质或氨基酸发生美拉德反应,其反应产物具有突出的凝 胶特性、起泡性、乳化稳定性以及良好的抗氧化性能,可以改善食品质构、 风味、色泽及口感等,在食品加工和贮藏过程中还可以减少氧化损失,延 长货架期,因此不仅在无糖饮品,在烘焙,烹饪中应用潜力巨大。

随着阿洛酮糖的安全认可度越来越高,其在食品、保健品和医学等领域的 应用也越来越广,其产量和需求量也在逐年增长。在 2019 年 FDA 宣布将 阿洛酮糖排除在“添加糖”,“总糖”标签之外,不参与热量计算,即不在 征收“含糖税”的范围之内。“减糖”浪潮下推动各大企业推陈出新,大量 添加阿洛酮糖配方的食品饮料横空出世。在 2021 年 8 月,我国卫健委已 经受理了 D-阿洛酮糖作为新食品原料的申请,鉴于国外对阿洛酮糖安全性 的长期研究以及更多国家地区对其应用的批准,我国的阿洛酮糖食品级应 用也有望通过审批。我们认为,随着国家受理阿洛酮糖审批、以及国内对 相关法律法规的完善,阿洛酮糖的需求量有望上一台阶。

阿洛酮糖的制取有生物合成法和化学合成法两种,生物合成法是主流工艺。 化学合成存在着纯化步骤较复杂,会产生化学废料和无价值副产物等问题, 同时化学合成甜味剂甜味往往不够纯正,与天然存在的阿洛酮糖存在口感 差异,应用并不广泛。生物转化法具有高区域选择性和立体选择性,能精 确进行特定位臵修饰;通常单步反应即可获得目的产物,避免了保护和脱 保护步骤,适用于制备复杂的化合物;反应条件温和、活性高、使用剂量 低,无需有毒试剂,环境相容性好。因此,利用自然界中大量存在的天然 原料,以生物酶为催化剂制备阿洛酮糖,不仅有利于降低工业化生产成本, 而且符合当下绿色环保的生产原则。目前主要方法是以酶作为催化剂的生 物转化法。

阿洛酮糖的生物合成法具有一定的壁垒。生物转化法中的酶作为催化剂占 有重要地位,直接影响到最终产物的经济性,以异构酶为例,已经鉴定的 野生型酶的热稳定性普遍较低,为满足工业化应用的需求,不同属性的异 构酶的定向挖掘与热稳定性分析、改造开始被广泛研究;同时在使用过程 中,酶的保存是极为重要的一环,能够延长酶的储存寿命并保持稳定性是 将其投入商业应用的基础。目前,已经被发现并表征的可用于 D-阿洛酮糖 生物法合成的生物催化剂有 D-阿洛酮糖-3-差向异构酶(D-psicose3- epimerase,DPEase)和 D-塔格糖-3-差向异构酶,并且大多数情况选择 D-果糖通过这两种酶催化转化来制取 D-阿洛酮糖。

日本是世界上最早研究和开发阿洛酮糖的国家。2012 年,日本松谷化学工 业发售了添加一定比例的 D-阿洛酮糖的稀有糖糖浆,受到消费者的青睐; 2015 年,韩国 CJ与美国安德森合作,以 AllSweet 品牌面世,主要向北美 等地出售含有一定比例的 D-阿洛酮糖糖浆和糖粉等原料;同一时期,英国 泰特莱尔 DolciaPrima 低热量阿洛酮糖糖浆步入市场。国内生产厂商通过 与相关科研院所合作,近年已实现阿洛酮糖工业化生产,2019 年百龙创园 阿洛酮糖首次实现销售并得到下游客户的初步认可,2020 百龙创园和保龄 宝均实现了批量化的销售,同时在生产过程中通过不断积累经验,依托自 身研发优势,百龙创园和保龄宝自研出了阿洛酮糖的生产专利,百龙创园 更进一步,在生产阿洛酮糖晶体方面也取得技术突破。

3.4 三氯蔗糖:需求稳定增长,供给端洗牌结束

三氯蔗糖又名三氯半乳蔗糖、蔗糖素。化学名为化学名为 4,1’,6’-三氯4,1’,6’-三脱氧半乳蔗糖。甜度约为蔗糖的 600-650 倍。三氯蔗糖 1976 年 首次被合成,1990 年被世界卫生组织(WHO)和联合国粮食农业组织 (FAO)联合食品添加剂专家委员会(JECFA)确认其食用安全性为“公 认安全级(GRAS)”。1991 年加拿大率先批准使用三氯蔗糖,美国食品药品监督管理局 1998 年 3 月 21 日批准三氯蔗糖作为食品添加剂使用。中国 1997 年开始允许其作为食品添加剂使用。

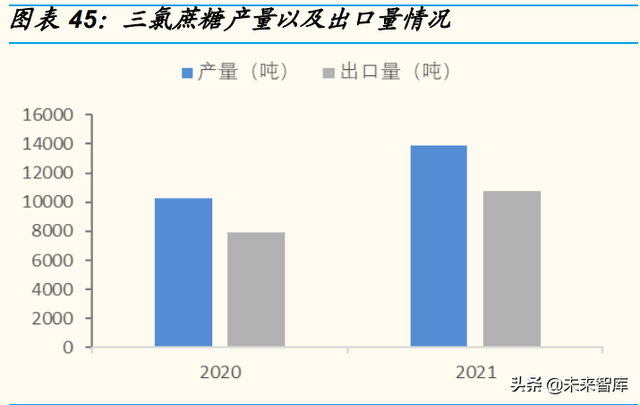

三氯蔗糖市场发展趋势向好,需求高速增长。根据华东理工大学食品添加 剂和配料研究组数据,全球三氯蔗糖的需求量从 2009 年的 2500 吨增值至 2020 年的 1.3 万吨,11 年间需求量增长 5 倍以上,目前全球三氯蔗糖需求 增速在 15-20%左右,市场发展趋势向好。

全球三氯蔗糖产能集中在中国,未来集中度有望提升。截止 2021 年,全 球三氯蔗糖有效产能 15000 吨,其中泰莱公司产能在 3000 吨左右,主要 面向高端市场。中国三氯蔗糖行业虽起步晚,但发展迅速,三氯蔗糖生产 制造企业总产能约 11000 吨左右。由于生产技术和环保要求严苛,2019- 2021 年,国内多家年产能 300-500 吨的小型企业逐步出清,在需求拉动下, 三氯蔗糖价格拐点向上。

3.5 安赛蜜:整体平稳增长

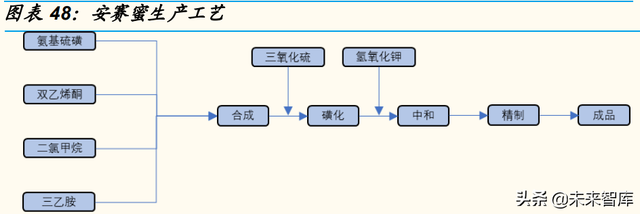

安赛蜜又名 AK 糖,化学名为乙酰磺酸钾,1967 年首次合成,1983 和 1988 年英国和美国分别批准其使用,国内也在 1992 年对其认可。安赛蜜 广泛应用于食品、饮料、口腔卫生/化妆品(可用于口红、唇膏、牙膏和漱 口液等)及药剂(用于糖浆制剂、糖衣片、苦药掩蔽剂等)等领域。

安赛蜜的生产步骤主要为:氨基磺酸在三乙胺作催化剂下与双乙烯酮缩合 反应生产乙酰氨基磺酸,用三氧化硫脱水磺化,再用氢氧化钾中和制得安 赛蜜,经浓缩、脱色、结晶、烘干得成品包装。其中,双乙烯酮是生产安 赛蜜的重要原材料。

行业经历洗牌,金禾实业脱颖而出。2005 年,德国 Nutrinova 安赛蜜专利到期,国内企业纷纷投资建设安赛蜜产能,导致安赛蜜产能快速增加,市 场竞争加剧,安赛蜜产品价格从 2008 年的 7.41 万元/吨跌至到 2013 年 3.69 万元/吨,在这一过程中,大多中小企业由于生产成本高,抗风险能力 较弱,出现亏损并退出行业竞争。2016年,由于江苏天成和宁波王龙事故, 双乙烯酮供应收紧,价格由 8400 元/吨涨到 15000 元/吨,受到原材料双乙 烯酮涨价的影响,安赛蜜价格由 2015 年的 3.67 万元/吨均价涨至 2016 年 4.1 万元/吨均价。

2017年,江苏浩波因经营问题,开工率不到三成,产量 大幅下降,受到供给端收缩的影响,17 年安赛蜜价格持续上涨至 4.58 万 元/吨。随着双乙烯酮产能的收缩以及需求端的稳定,2019 年,安赛蜜价 格已经恢复至 6.3 万元/吨。2020-2021 年,安赛蜜价格整体稳中向上, 2021 年 3 季度,由于大宗原材料价格上涨以及能耗双控影响,安赛蜜价格 一度暴涨至 10 万+/吨,目前逐步回归理性,约 8 万/吨。

目前,安赛蜜的主要生产厂家有金禾实业、德国 Nutrinova、江苏维多和亚 邦股份。2021 年国内安赛蜜产能达 1.65 万吨,近 3 年维持不变;产量从 2018 年的 14425 吨增长至 2020 年的 15660 吨,年均复合增速达 4.2%。 金禾实业市占率在 60%以上,具有定价权;德国 Nutrinova 主要供给欧洲 市场,产品用于下游高端领域;江苏维多和亚邦股份规模较小,市场影响 力不大。

四、重点公司分析

4.1 金禾实业

甜味剂龙头企业,市场占有率高,自配上游原材料,成本优势显著。公 司是甜味剂龙头企业,安塞蜜产能 12000 吨,全球市场占有率 60%以 上;三氯蔗糖产能 8000 吨,全球排名第一;麦芽酚产能 11000 吨,细 分领域龙头。同时,公司自配安赛蜜原材料双乙烯酮,三氯蔗糖原材料 氯化亚砜,麦芽酚原材料糠醛,不断进行工艺优化,公司成本优势显著。 安赛蜜和三氯蔗糖方面,公司是可口可乐等厂家的核心供应商,从量上 来看,公司长协比例不断增加,从价格上来看,预计未来三氯蔗糖价格 有望比过去 2 年上一台阶,安赛蜜价格维持稳定。

产业链延伸,渠道协同,助力公司长期成长。公司设立子公司金轩科技, 投资建设 8 万吨氯化亚砜(三氯蔗糖核心原材料)、2 万吨糠醛(麦芽酚 核心原材料)及生物质热电联产项目。同时,公司围绕糠醛产业链进行 延伸,投资建设 1 万吨糠醛下游产品——3000 吨 2-甲基呋喃、3000 吨 2-甲基四氢呋喃和 1000 吨呋喃铵盐等项目。而公司利用香精香料渠道 优势,建设 4500 吨佳乐麝香项目。公司通过产业链相关产品的延伸, 实现长期稳健增长。

4.2 百龙创园

公司主营业务为益生元系列产品、膳食纤维系列产品、其他淀粉糖(醇) 系列产品和健康甜味剂产品的研发、生产及销售。公司产品益生元和膳食 纤维具有多重健康功效、运用领域广,具有巨大的经济价值与市场空间。 根据公司招股书披露,2019 年我国益生元/膳食纤维行业总产值为 24/38 亿元,在 2025 年预计将达到 36/52 亿元,CAGR 为 7%/5.4%。公司益生 元与膳食纤维产品的生产规模居于行业前列,2018 年产品产量分别在全球 占比 6%/12.5%,占据重要市场份额与地位,有望充分受益于行业空间与 成长。

公司 2019 年研发成功并推出健康甜味剂-阿洛酮糖,取得客户初步认可, 并于 2020 年取得批量化销售。我们认为,随着公司“年产 15000 吨结晶 糖”、“年产 20000 吨功能糖干燥”和“年产 3 万吨膳食纤维”等项目的达 产,预计公司的收入和利润有望上一新台阶。(报告来源:未来智库)

4.3 三元生物

三元生物自 2007 年成立以来一直专注于赤藓糖醇产品的生产研发,历经 十余年行业深耕成长为全球赤藓糖醇龙头企业。公司在发酵菌株品种、培 养基配方、母液回收、生产工艺等多个生产环节具备技术优势,并拥有相 关多项专利,使得公司毛利水平处于行业领先地位。

当前全球赤藓糖醇全球需求量约 20.4 万吨左右,其中中国需求量约 8.8 万 吨。继元气森林之后,农夫山泉、康师傅等知名品牌纷纷推出含赤藓糖醇 的低糖无糖产品,预计 2021-2025 年赤藓糖醇复合增速为 34.15%,2025 年中国赤藓糖醇需求量将达到 28.5 万吨。伴随下游消费需求增长,2018 年以来公司产能持续扩张,2021 年上半年产能已达 8.5 万吨,产能利用率始终保持高位。公司募资新 5 万吨赤藓糖醇产能,将打破目前产能瓶颈, 市场份额有望进一步提升,为公司的发展带来新的空间。

4.4 保龄宝

保龄宝是国内功能糖行业的领军企业,公司已形成完整的淀粉—淀粉糖— 功能糖—功能糖醇—医药原辅料—益生元终端的高中低金字塔式产品结构, 提供全面的功能性低聚糖、功能性膳食纤维、功能性糖醇应用方案、产品 和服务。

公司在国内首家完成赤藓糖醇的工业化生产,是目前国内重要的赤藓糖醇 生产厂家。同时,公司是目前市场上为数不多的能够生产固体阿洛酮糖的 企业之一,技术相对稳定和成熟,产品质量已达到了国际同类产品的指标, 公司未来持续扩张产能,随着行业需求的快速增长,这部分业务未来将会 给公司带来新的增长点。

五、其他代糖产品介绍

5.1 阿拉伯糖:强大功能性带来高医用保健价值

阿拉伯糖是一种五碳醛糖,分子式 CH2OH(CHOH)3CHO,分子量为 150.13,常态下为白色晶体,无气味,相对密度 1.625,易溶于水,有类 似蔗糖的甜味,甜度约为蔗糖的 0.5 倍,在酸、热环境下性质稳定。阿拉 伯糖有 8 种立体异构体,目前研究最多应用最广的为 β-L-阿拉伯糖。作为一 种天然存在的单糖,广泛存在于多种植物、谷物、水果、蔬菜中,甜菜、 马铃薯、苹果、西红柿、玉米芯、玉米皮中。长期以来被用作食品服用足 以证明其安全性,同时因其强大的功能性在医药,保健品领域有巨大发展潜力,然而受限于其生产方法,目前国内外市场上阿拉伯糖价格昂贵,市 场规模较小。

益生元功效促进双歧杆菌,乳杆菌生长。双歧杆菌是一种重要的肠道有益 微生物,对人体健康具有生物屏障、营养作用、抗肿瘤作用、免疫增强作 用、改善胃肠道功能、抗衰老等多种重要的生理功能。L-阿拉伯糖能促进 双歧杆菌的增殖,从而有利于双歧杆菌合成更足量的多种 B 族维生素(B1、 B2、B6、叶酸等)及维生素 K、尼克酸等。国外 AdvoCare 品牌推出的复 合维生素产品中就添加了 L-阿拉伯糖,通过人体在摄取外源维生素的基础 上,再通过 L-阿拉伯糖的益生元功效选择性地增殖有益菌,配合双歧杆菌 所合成的维生素,即可达到全面补充维生素的目的,还有法国合生元公司 “益生菌咀嚼片”、雀巢 Opti 营养配方+成长奶粉、伊利金装婴幼儿配方奶粉 等等。

阿拉伯糖生产主要通过化学水解法和微生物法。传统上通常采用酸或碱水 解植物纤维的化学方法来制备 L-阿拉伯糖。天然状态下,L-阿拉伯糖通常 以半纤维素 L-阿拉伯聚糖和 L-阿拉伯聚糖-D-半乳糖的形式存在于秋豆树胶、 樱桃树胶、梨树胶、麦糠、甜菜浆、落叶松木以及玉米粒的外壳中。通过 加入强酸/强碱水解,再中和,提纯即可得到阿拉伯糖。但是早期的化学水解法制备 L-阿拉伯糖的过程中,不必要的单糖也被水解释放出来,加上分离、 纯化技术的限制,导致产物的产率和纯度较低,生产 L-阿拉伯糖非常困难。

此外,水解的方法反应条件苛刻,必须使用专门的反应器,并将产生大量的 酸碱废液,使得在环保方面的后续工作繁琐。人们开始引入微生物发酵和 除杂法,这种方法具有高度的专一性,反应条件温和、副产物少、无污染、 对食品和药品安全等优点。通过使用对阿拉伯糖含有物或阿拉伯聚糖有分 解作用的酶,进行酵母发酵,脱除杂单糖,配合活性炭脱色,离子交换树脂除杂质,结晶得到纯的 L-阿拉伯糖晶体,现已展现出较好的工业化前景 和广泛的社会效益,使得 L-阿拉伯糖将在食品工业、医药及化妆品等领域 中得到更加广泛的应用。

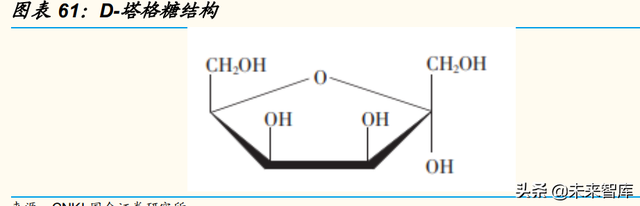

5.2 塔格糖:多功能的低热量甜味剂

D-塔格糖是一种罕见的天然己酮糖,它是D-半乳糖的同分异构体,D-果 糖C-4位臵上的差向异构体。分子量 180.16,纯净的塔格糖为白色无水晶 体物质,无臭,熔点 134℃。其水溶性很好,20℃下溶解度达到 55%;吸 湿性较低,其晶体即使在 30℃、相对湿度 75%条件下也不会吸湿,这一点对于粉状的固体饮料产业来说,塔格糖是很合适的甜味剂,因为此类固 体饮料保存时不易吸湿结块,在冲饮时,塔格糖又能很好的溶解,产生足 够的甜味;

酸性条件下的稳定性很好,在 PH3~7 范围内均可稳定存在, 碳酸饮料一般 PH 在 3~4 之内,因此可广泛添加于碳酸饮料;很容易发生 美拉德褐变,在较低的温度下即可发生焦糖化反应,这在谷物加工过程尤为重,谷物产品的挤压工序的温度相对较低(约 130℃)且时间不长,塔 格糖即可作为唯一的甜味剂添加人其中,除能促进美拉德反应外,还能起 到风味增效作用。

不致龋齿,应用于口腔清洁护理。塔格糖不能被口腔中的微生物所利用, 不会降低牙斑的值,因而不会引起龋齿;此外,在抑制牙菌斑、消除口臭 方面也有良好功效,因此在口腔产品方面的用途广泛,可以当作甜味剂和 湿润剂添加于口腔清洁和护理产品,如牙膏,口香糖,漱口水等。研究表 明当牙膏添加塔格糖 20%~25%时,不仅甜味达到人们满意程度,且还保 持良好润湿性及稳定性。

安全性已经多国验证,国内市场前景广阔。大量安全毒理学试验均显示, 塔格糖安全无毒。2001 年 4 月 11 日,美国 FDA 批准塔格糖作为 GRAS 用于食品,2003 年欧盟批准上市。2006 年 8 月百事可乐公司正式在雪碧 饮料中使用塔格糖,作为风味的强化剂,这是塔格糖第一次进入商业领域。目前塔格糖已获得美国、澳大利亚、日本、韩国等食品卫生部门批准使用, 被大量用于健康饮料以及酸奶、果汁等产品中作为白糖的代用品。

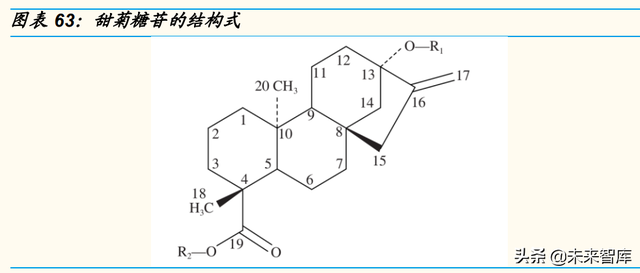

5.3 甜菊糖苷:分为天然甜菊糖苷和葡萄糖基甜菊糖苷,市场迅速增长

甜叶菊是一种原产于巴拉圭的菊类草本野生植物,甜菊糖是从甜叶菊中提 取出的新型天然甜味剂。从结构上来看,甜菊糖苷是一类至少由 9 种甜味 成分组成的四环二萜类化合物,包括甜菊苷、RebA、RebB、RebC、 RebE、RebF、甜茶苷、杜克苷、甜菊双糖苷等。它们具有相同的苷元— —甜菊醇,仅 C19 和 C13 位上连接不同数量的葡萄糖基、鼠李糖基或木糖 基,从而形成味质、理化性能各异的甜菊糖苷。

天然甜菊糖苷由于其本身的结构导致吃起来有后甜味等不良口感,严重阻 碍了其在食品、饮料等领域的应用。研究发现,利用酶法或发酵法在甜菊 糖苷的结构中引入一些新的糖分子,可以改善天然甜菊糖苷的不良口味, 得到甜味特性改善的甜菊糖苷即酶转苷甜菊糖,该项技术从 19 世纪 80 年 代开始在日本得到应用。酶转苷甜菊糖在中国作为食品添加剂香精使用, 中国官方对其的称谓是葡萄糖基甜菊糖苷。

目前,甜菊糖苷的需求量在 1.3 万吨左右,2016-2020 年需求复合增速达 到 30%,由于甜菊糖苷具有良好的特性,有多家公司发布含甜菊糖甜味剂 产品,主要公司包括:卡乐比食品公司、可口可乐公司、达能集团、 GrupoBimbo、卡夫亨氏、雀巢、百事可乐联合利华等。从供给端来看,目 前全球产能接近 10000 吨左右,其中知名的生产企业有朗菁健康科技、谱 赛科等。

5.4 罗汉果糖:中国特产甜味剂

罗汉果是我国特有的药食同源植物。罗汉果甜苷是以罗汉果为原料,经过 提取分离纯化而制得的三萜皂苷类化合物的总称,主要包括罗汉果甜苷 V、 11-氧苷、赛门苷 I、罗汉果甜苷Ⅱ、罗汉果甜苷ⅠE 等,其总量占罗汉果 鲜果重的 0.4%左右。罗汉果甜苷 V 是最主要的甜苷物质,其甜度约为蔗 糖的 300 倍,其含量也最高,也是评价罗汉果及罗汉果甜苷的最常用指标。 罗汉果甜苷的甜味主要取决于苷元上的葡萄糖配基的位臵、数量及立体结 构。

生产罗汉果甜苷一般从成熟的鲜果中提取。基本工艺为:以水为溶剂进行 提取,提取液经过离心和过滤后获得澄清液,再用树脂层析方法进行纯化, 干燥后得到罗汉果甜苷产品,可实现含量不低于 80%的产业化生产;此外, 罗汉果甜苷产品脱农残、脱重金属、脱塑化剂及脱有机溶剂方面的研究和 产业化已比较成熟,每年我国都有大量符合有机产品标准的有机罗汉果提 取物出口。

应用广泛,远销海外。美国 FDA 于 1995 年批准罗汉果甜苷应用于食品上, 随后我国食品添加剂委员会、日本厚生劳动省、澳洲 FSANZ、新加坡农业 食品及兽医局(AVA)陆续将罗汉果甜苷作为食品添加剂使用,在欧洲市 场罗汉果甜苷有望最近几年获得监管部门批准。目前使用罗汉果甜味剂的 产品已经超过 1000 种,包括星巴克,雀巢、百事可乐、可口可乐、统一、 通用磨坊、家乐氏和乔巴尼等知名品牌。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站