海底捞将关停约300家店,过去几年做错了啥?

一度“疯狂扩张”的海底捞,要开始收缩了。

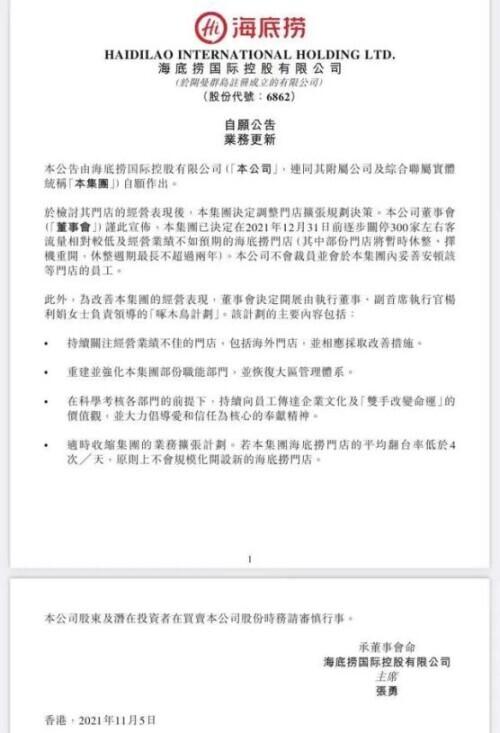

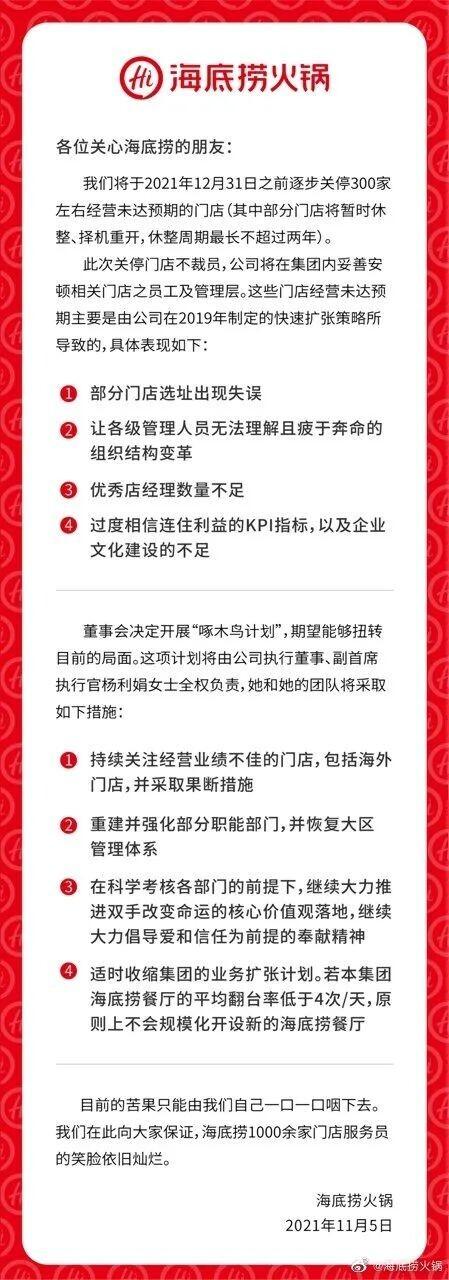

11月5日,海底捞发布官方通知,决定在2021年12月31日前逐步关停300家左右客流量相对较低及经营业绩不如预期的海底捞门店。

其中部分门店将暂时休整、择机重开,休整周期最长不超过两年。

关停300家门店,但不会裁员

11月5日晚间,海底捞在港交所发布公告称:在检讨其门店的经营表现后,本集团决定调整门店扩张规划决策。本公司董事会谨此宣布,本集团已决定在2021年12月31日前逐步关停300家左右客流量相对较低及经营业绩不如预期的海底捞门店(其中部份门店将暂时休整、择机重开,休整周期最长不超过两年)。本公司不会裁员并会于本集团内妥善安顿该等门店的员工。

海底捞表示:“将在集团内妥善安顿相关门店之员工及管理层”。据了解,海底捞将为门店管理层提供其他发展机会,或视情况纳入“蓄能池”,从业务、管理等方面进行强化培训,提高岗位管理和经营水平;普通员工进行内部调配,充分尊重员工意愿,让其选择到其他门店上班。

事实上这一举措延续了今年以来,海底捞进行的内部架构调整做法。今年8月,海底捞2021中期业绩报告披露,已将区域统筹教练模式改进为区域经理管理模式,同时董事会新增七位执行董事和两位独立非执行董事,新增的执行董事基本是由一线员工成长起来的管理人员。

前两年,海底捞曾大规模“抄底”扩店。资料数据显示,2019及2020年全年海底捞分别新开门店308家、544家。2021年上半年新增299家,截至2021年6月31日,全球门店总数达1597家。在减掉即将关停的约300家之后,海底捞门店总数仍在1300家以上,依然是中国最大的连锁火锅餐饮企业。但据其2020年财报显示,海底捞平均翻台率从2019年的4.8次/天,下滑至2020年的3.5次/天。

直到2021年6月15日,张勇在一次交流会上坦诚,“我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了。”

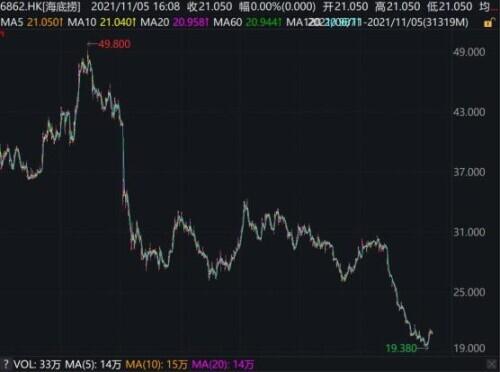

反映在资本市场上,春节过后,海底捞股价冲高回落。截至11月5日港股收盘,海底捞股价涨5.46%,报收21.05港元/股。今年2月,海底捞股价达到历史新高的85.75港元,总市值一度超过4600亿港元,按照11月5日收盘价计算,海底捞最新市值约1150亿港元,较年内峰值缩水近3500亿港元。而作为海底捞创始人张勇,其身价也大幅缩水。据福布斯富豪数据显示,张勇身家目前为84亿美元,排名新加坡富豪榜第五位。

疫情期间开店较多,业绩受到影响

2020年,海底捞实现收入约为286.14亿元,同比增长7.8%,其中,餐厅经营收入约为274.54亿元;2020年,海底捞的净利润约为3.1亿元,同比下降86.8%。

进入2021年,海底捞的业绩表现依然不尽如人意,用海底捞管理层的话说:“经营结果未达预期”。

2021年上半年,海底捞的营业收入约为200.94亿元,同比增长105.9%;利润约为0.97亿元,同比增长110%。今年上半年海底捞归母净利0.97亿元,同比扭亏;归母净利率0.5%,相比上年同期由负转正。

但由于新店开设、疫情反复,今年上半年的餐厅整体翻台率有所下降。今年上半年整体翻台率3.0次,2019年和2020年同期分别为4.8次和3.3次。经营结果未达到管理层预期,公司表示内部管理运营需要努力调整及改善。

据海底捞介绍,“2020年下半年及2021年上半年新开门店数量较多,相关支出显著增加;新开业门店达到首次盈亏平衡并实现现金投资回报的时间长于往期;门店营运仍受到新型冠状病毒疫情的持续影响”等原因影响了其今年上半年业绩。

2020年年报显示,海底捞门店在一线城市增加65家,二线城市167家;三线及以下城市257家。2021年上半年,海底捞在一线城市增多75家店;二线城市增加204家;三线城市增加244家。

对比2020年和2021年门店翻台率,三线及以下城市的翻台率变化最为明显,由3.6下降至2.9,一二线城市城市均保持在3以上,其中2021年新开餐厅的翻台率为仅2.3,现有餐厅为3.1。2021年上半年,海底捞同店销售额8.48万元,单店净利润仅为5.92万元,净利润率0.48%,而在2019年同期,该三项指标分别为14.37 万元、153.6万元、7.78%。

平均翻台率低于4次/天,原则上不会开新店

值得注意的是,海底捞还表示,决定开展“啄木鸟计划”。

据介绍,此“啄木鸟”计划由海底捞执行董事兼副首席执行官杨利娟全权负责,措施除了将持续关注经营业绩不佳的门店,包括海外门店,并采取果断措施外,还包括重建并强化部分职能部门,并恢复大区管理体系;在科学考核各部门的前提下,继续大力推进双手改变命运的核心价值观落地;适时收缩集团的业务扩张计划。海底捞表示,若集团海底捞餐厅的平均翻台率低于4次/天,原则上不会规模化开设新的海底捞餐厅。

海底捞官方微博的发布最后也表示:“我们在此向大家保证,海底捞1000余家门店服务员的笑脸依旧灿烂。”

虽然海底捞走了一段“弯路”,但还是有机构看好海底捞的发展。

中泰国际认为,海底捞的业绩及股价表现已进入磨底阶段,净利润将持续复苏。此前疫情及过度开店为公司带来沉重打击。纵使近年消费者对海底捞的服务体验不佳,但还是有一定的品牌效应。

考虑到公司身处增长较快的火锅赛道,自身品牌的护城河较高,成立以来优秀的扩张能力及全渠道供应支撑海底捞提升市占率,业务于疫情后可望渐渐恢复。

天风证券则认为,海底捞仍占据优质餐饮赛道,行业龙头地位稳固,预计2021年和2022年年净利润分别为11.4亿和38.9亿元。预计,随着新店爬坡、疫苗接种率提升及秋冬季来临,下半年公司翻台率也有望提升。

东吴证券则认为,短期来看,公司管理变革带来的翻台率改善情况,边际改善有望带来较大业绩弹性。长期来看,疫后餐饮赛道优质龙头品牌卡位优质铺位,看好公司疫后复苏业绩弹性和中长期成长动能。

图片来源:每经记者 朱万平 摄

事实上,海底捞在火锅市场仍有不可小觑的实力。

英国品牌金融咨询公司(Brand Finance)发布“2021全球最有价值餐饮品牌榜单TOP25”,海底捞是榜单中唯一上榜的中国品牌。榜单显示,海底捞以约45.23亿美元品牌价值位列2021全球最有价值餐饮品牌第九名。

沙利文数据显示,海底捞为我国火锅行业的龙头企业,按营收规模计算,2020年其市场份额为5.8%;其次为呷哺呷哺,其市场份额为1.2%;捞王排名第四,其市场份额为0.3%。

“火锅一哥”的焦虑:第二增长曲线在哪儿?

留客率是餐饮行业长久以来的难题,许多企业觅得的解药是寻找第二增长曲线。

海底捞同样在寻找第二增长曲线。一方面,海底捞发力零售,例如自热小火锅、火锅底料以及品牌相关文创产品;另一方面,海底捞也在孵化内部创业品牌。

孵化新品牌是大部分餐饮品牌的选择,例如呷哺呷哺与凑凑;九毛九与太二酸菜鱼等,海底捞也有同样的尝试,“十八汆”“捞派有面儿”“佰麸私房面”“新秦派面馆”“饭饭林”“秦小贤”等项目均是海底捞孵化的相关项目,而海底捞方面给出的解释是:通过不同的业态进行实际探索尝试,找到最具有市场推广能力与消费者需求的产品、形态,通过内部赛马的方式找到启动点。

而在零售方面,自热火锅品类在疫情下“宅经济”的主推下迎来市场爆发也成为了海底捞较为成功的零售单品。但从财报来看,自热火锅在其营收中的占比并不高。

但目前来看,尚未有第二个品牌成功跑出。

在门店层面,除了日常的菜品创新,海底捞也在不断紧贴风口,还上线了Hi捞小酒馆,迎合当下的“小酌风”,用平价酒品吸引年轻消费者;在部分门店推出9.9元奶茶,主打DIY小料随便加;用捞币兑换周边产品,耳环、便利贴、抱枕免费拿;特别针对女性消费者,除了传统美甲服务,海底捞还推出美妆产品海底捞口红,提出“以食材为笔,在唇上作画”的美妆概念。

此前,在海底捞北京合生汇的新店门口,新增了名为“TAKE TEA”的茶饮铺,与“9.9DIY奶茶”不同的是,“TAKE TEA”更像是海底捞旗下的独立奶茶店,允许消费者打包带走,不一定要进店吃火锅。“TAKE TEA”的试运营,不仅让人联想到呷哺呷哺旗下的湊湊火锅与茶米茶的关联模式。

中国食品产业分析师朱丹蓬认为,海底捞扩张的背后,更多的是整个翻台率的一个下降,这一次关店应该是基于资源整合,以及整体门店布局的一个重新规划。它跟呷哺呷哺的关店原理差不多,好的店加大投入,坪效不好、利润不高的店进行一些调整,现在要做的应该是原有店进行创新升级、迭代。

对于这项计划的提出,海底捞首席战略官周兆呈在接受《每日经济新闻》记者采访时表示,“为了应对这些问题,我们决定先停一下脚步,就像跑步跑得太快,鞋带松了,就先把鞋带系紧一点;跑步的步伐乱了的话,就冷静一下头脑,调整好节奏,我们才能够跑得更远。”

来源:每日经济新闻