一小时惊魂!快餐帝国(1843.HK)上市首日暴涨1.8倍后极速跳水,是谁在割韭菜?

作者 | 伊耽

数据支持 | 勾股大数据

今日的港股早盘,有一家新股公司快餐帝国(1843.HK)颇为吸睛——从暴涨到破发,通通只在一个上午完成,可谓是赚尽了看客眼球。这一家还不到10亿港元市值的餐饮公司,是如何掀起这个风浪的?

1

股价一小时惊魂

什么叫过山车?快餐帝国来带你感受一下。

近期港股市场打新掀起了一股热潮,不管什么行业、市值多大、股价多高,打到就是赚到。因为即便是许多股票上市首日走出了大阴线,但由于盘中都有“大肆冲高操作”,但大家都心照不宣维持着首日不破发的“默契”,最终收盘价相比于IPO价格还是有赚。

据悉,在上市前夕,快餐帝国收报1.20港元,较招股价0.65港元涨84.615%,为招股价区间下限,认购倍数为13.68倍。每手4000股,不计手续费,每手能赚2200港元,再次显示出了港股IPO打新“来钱”的规律。

然而,规律是用来打破,当港股的打新散户们自以为摸出了一条稳当的赚钱规律而暗爽时,逆转的时刻随影而至。

今日早盘,快餐帝国(1843.HK)首日上市高开83.08%,开报1.19港元,盘前成交2111万港元,最新总市值9.52亿港元。

谁能想到,从早上高开83%到盘中最高涨187.7%,再到破发跌12.31%,一个上午便完成了对所有打新者的收割。临近午间收市,快餐帝国早盘盘中跌超10%,振幅超过200%。截至首日收盘,快餐帝国收报0.61港元,跌6.15%维持首日破发状态,全日成交额约4.74亿港元,换手率高达71.78%,最新总市值4.88亿港元,距离日内最高点时的14.96亿元相差了10亿港元的市值。

这一套操作上市拿钱,实现稳准狠快速收割。只要没有在这一上午趁高把筹码抛掉,都难逃亏钱的命运,更不用说上午刚挤进去的投资者了。有股民直接开嘲讽:这“韭菜”割得太露骨,真有高位追涨的人进场2小时亏2/3,这样的大起大落谁顶得住?

2

台湾小吃赴港上市

顾名思义,快餐帝国的确是一家餐饮企业。供应台湾小吃饮品的餐饮集团快餐帝国是一个餐饮集团,集团采用两个基本模式经营旗下品牌「士林台湾小吃」的士林专卖店及堂食店,分别为自营模式和特许经营及牌照模式。2003年11月在新加坡首次开店,目前已成功发展228间士林专卖店及堂食店,主要在新加坡、马来西亚、印尼及美国等地方开店运营,小吃产品包括超大鸡排、蚵仔面线、肉松蛋饼等,饮品包括冬瓜茶、乌梅汁等。

简单来说,这是一家在海外开店、主营业务是台湾小吃的新加坡企业。

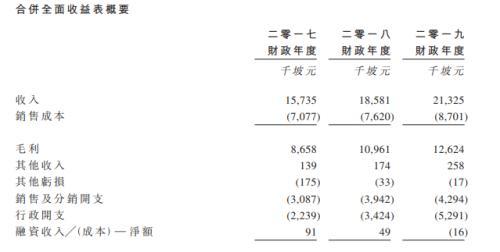

招股书显示,2016-2018年收益分别为1573.5万、1858.1万及2132.5万新加坡元,年复合增长率约为16.4%;然而,年内溢利却在2019财年有所下滑,2017、2018财年的年内溢利均稳定在310多万坡元左右,在2019财年骤降至226.4万坡元,业务规模和盈利水平在主板里并不算太优秀。

公司提及,与2018财政年度相比,其于2019财政年度的资产总值回报及股本回报减少,主要由于现金及现金等价物、贸易应收款项及其他应收款项以及预付款项增加,而纯利主要因年内所产生较高上市开支而有所减少。

据业内人士指出,餐饮行业竞争较为激烈,公司主要依赖台湾小吃品牌的市场知名度,受众或因此受限。根据弗若斯特沙利文的资料,马来西亚及新加坡的士林专卖店及堂食店产生的销售额占各国于2018年的快餐市场交易总额分别约0.9%及0.6%,远低于当地领先品牌,市场份额有待提高。

值得注意的是,快餐帝国面临部分风险及不明朗因素,包括:依赖士林台湾小吃品牌的市场知名度;业务扩展至新加坡及西马以外地区及收入的重大部分均依赖特许经营/牌照模式;依赖业主,原因是旗下新加坡及西马的自营专卖店及堂食店店面均属租赁。

3

募资1.3亿港元,承销费用4910万!

据港交所披露,快餐帝国控股曾于去年9月26日向港交所递表,后一直未能通过聆讯而过期。

今年7月3日该公司再次递表,9月27日终于通过港交所聆讯,力高企业融资有限公司为其独家保荐人。

不过,令人无比惊诧的是,据公司在招股书资料显示,此次快餐帝国上市的承销费约4910万港元,而按照0.65港元的招股价来算,本次IPO募集资金1.3亿港元,光承销费用就达到了募集资金的近四成!!

(图源:网络)

据统计,一般港股公司上市IPO的承销费用大概是在1.5%-4%左右,极少有超过10%的。

而如今,这家公司的承销费用竟然高达4成,1.3亿港元的募资额就搞去了近5000万,这是什么节奏?为什么它上上市要花掉这么高昂的费用?宁愿花掉四成的募资费用也要上市,其上市的目的究竟是为了什么?

另外,招股书显示,2017财政年度、2018财政年度及2019财政年度,快餐帝国向控股股东宣派及派付股息分别约410万坡元、340万坡元及110万坡元。于2019年9月23日,集团向控股股东宣派股息100万坡元,预期有关股息将于2019年10月派付。

可见,在上市IPO之前,控股股东已经提前突击分红,另外,这也说明了这个公司根本就不是因为缺钱谋发展而上市!

更值得注意的是,该股股权高度集中,第一大股东持股比例为75%,公众持股比例25%。快餐中国的流通股本近8亿港元,属于典型的小盘股,再叠加股权高度集中,股价就容易大幅波动,其中的风险不可捉摸。

4

远离“新马”股,避免割韭菜

作为一家首日上市就来割韭菜的公司,其还有一个非常重要特点是公司来自新加坡。

真不是地图炮,但凡熟悉港股市场的投资者都知道,在近几年,来自新加坡或马来西亚的赴港上市公司,很多都爆出了股价在经过一段时间(1个月至1年时间不等)暴涨拉升之后很快出现突然崩盘式暴跌问题,如星亚控股、冠轈控股、吉辉控股、双运控股、华星控股等等。这些公司还有着无比浓厚的老千股属性,包括股权高度集中、小市值低价股、上市长时间无人问津、业务无明显特点。

从以往的经验来看,有市场人士表示,港股市场是以机构投资者占主导的市场,但机构通常会对相应的覆盖标的都会有一定的市值要求,如100亿港元或者50亿港元以上等等。而类似快餐帝国这一些小市值股票甚至壳股,如果一些“有心的”资金在进行炒作,也可能出现暴涨暴跌的情况,散户盲目追高,是特别容易被“收割”的。

从这家公司认购倍数仅有13.68倍看,投资者的认购积极性并不高,与前两年动辄几十倍乃至数百倍的盛况完全不能比。一旦超额认购率比券商给出的平均孖展倍数相近或更少,那么上市首日破发的概率就好比较大。

此外,股权高度集中,所处行业竞争激烈,主营业务和基本面也并没有非常“性感”,倘若真的高位跟进,恐怕为他人做嫁衣是跑不脱的。

因此,这一类小市值暴涨暴跌,还是少碰为妙。