浙江龙盛到底是周期股还是成长股?

作者:这股没希望了

来源:雪球

浙江龙盛到底是周期股还是成长股?当时这个话题争论的人很多,YY伤身,直接让我们看一下龙盛上市以来的扣非净利润及各阶段产能的变化吧。

其实一图以蔽之,明眼人一眼就能看出来结论,为了确保大家都看懂,还是文字描述一下:龙盛上市以来的业绩看起来确实突飞猛进,像是一个成长股,但是仔细观察还是可以发现分成几个阶段。龙盛之前的发展更多的得益于国内染料份额占比全球的提升,但是染料2013年已经到达了天花板,龙盛2013年德司达并表以后产能和产品线上再无太大的增加,近几年来主营业务增长缓慢,刨除2018量价齐升年的业绩,也可以看到2013-2017年龙盛的扣非净利润是呈现周期性变动的。龙盛要像之前一样向市场证明自己是成长股不是周期股,那只能在产能和产品线上拿出新的东西,不然逃脱不了染料天花板之后像$闰土股份(SZ002440)$ 一样的周期股命运。而如果龙盛后期最终只被证实为周期股,那它的估值是不能按成长股给的。还是引用@石木见 的话,“千万别当成成长股去炒作,在产能没有大扩张的前提下公司的估值上面是有顶的。”“做周期股一定要学会简单的估值,对于没有产能大扩张的周期股估值一般在上下两条平行线区间内的,一般不会超过太多,即使有突发因素影响造成偏离,之后也会回归到这个区间的”我觉得所言极是。

好了,既然有了这个困惑,那让我们来翻翻龙盛的报表看看龙盛最近的新增点会是哪里。

完整看一下其实没有大的项目,10万吨染料和2万吨间苯二酚都是搬迁技改项目,2万吨h酸其实是2015年龙盛在内蒙古通辽的产能被关停后重新建设起来的,不能算2013年以来的新增产能,而且这一块是自用为主。剩下来只有一些零散的小项目了,对龙盛的体量来说可能算不了什么,或者说增长很慢,从在建工程来看龙盛未来一两年好像是没有什么大的增长点了。

龙盛未来中间体的发展方向在哪里?在浙江龙盛2018年度业绩说明会暨投资者接待日简单会场记录(最终版)里可以看到其实龙盛现在自己也没有明确的方向,更别提进度了。我承认龙盛的董事长确实很谦虚,至少不像某些上市公司一样满嘴跑火车,让人踏实很多,可是实际情况是,龙盛目前确实没有太多拿的出手的新增项目。

既然从公司的层面挖掘不到更多有用的信息,让我们猜想一下龙盛未来可能的增长点在哪里?

1.间苯二胺的扩产(1-2万吨补齐tjy的缺口)

之前说过龙盛的很多项目大拖进度,房地产2023年拖到了2027年,可能拆迁进度确实不如人所愿;h酸项目其实去年应该投产的,不知道为什么拖到了今年6月份才1万吨试生产;德司达的官司,去年公司也说今年上半年差不多能出结果,到现在也没进一步的消息了。虽然有太多外界因素,但是总让人感觉龙盛的办事进度与当初给出的时间点相差太大。

龙盛2013年提出未来5年间苯二胺扩产到10万吨,间苯二酚扩产到5万吨,包括2018年的年报中还是在喊话,但是事实是一直没有实行。有人打电话问了龙盛的证券部,答复曰需要等到市场需求大了再进行扩产,说明之前的间苯二胺市场确实是供大于需的,所以龙盛一直没有扩产。此次tjy爆炸,看龙盛是否会相应补齐这个“缺口”,主动把二胺的价格降下来,也有助于防止因产品价格太高有新的竞争者进入。不过是否扩产,一在于龙盛自己是否有意愿,相信管理层会权衡现在的市场环境和利弊,二在于国家是否会批复。即使有相关的扩产,也需要等到1-2年后。

2.德司达的全面并表

根据公司2018年7月5号的公告网页链接“公司于 2018 年 7 月 3 日收到新加坡国际商业法庭的《判决书》[2018] SGHC(I) 06 号,法院判决盛达公司按照认可的第三方会计师事务所或评估机构确定的公 允价值,收购 Kiri 公司所持有的德司达公司 37.57%股权。”虽然龙盛不排除继续上诉的可能,但是从目前的判决和龙盛的口径来看,龙盛大概率会收购德司达的剩余股份,如果收购成功并全面并表德司达,龙盛又会像2013年那样实现总体业绩上的增长,可是这个过程起码也要两年以后,尚且不说此案目前还没有进一步消息。

3.中间体的新产能,免水洗/少水洗WCD系列分散染料?

之前有人提到了免水洗染料可能会是龙盛新的增长点。可是事实是,去年龙盛就展示过此款产品,但是龙盛方也坦言,此产品为推广产品,虽然更加环保,但是价格更高,下游现阶段很难接受。况且产能上没有实行大批量生产,必然对整体的业绩不会有影响。中间体的新产能方面,还是那句话,管理层目前都没有给出具体的方向和进度,除了相信“优秀的公司有一直优秀下去的基因”,公司每年几亿的研发费用和几百人的研发团队会有所成效,作为散户投资者,真的很难进行追踪和把控,况且都没有体现在在建工程中,此项没有个几年功夫恐怕也难有成效。

所以结论还是开头那个,龙盛最近几年并没有什么内生性增长,主营业务增长缓慢,龙盛2013年以来的业绩增长更多的是靠产品价格的增长,然而产品价格涨价也是不可长期持续的,从可跟踪的一些项目来看,龙盛未来两年内可能更像是周期股而不是成长股。说的严格点,德司达并表也不能算内生性增长,不过收购德司达一役确实打得漂亮,价格不高还一举获得了全球染料龙头的地位还有1000多项专利技术,对龙盛的体量上来看也是一个非常大的提升。但是2013年以后,龙盛的内生性增长乏力,体现在产品线和产能上都没有太大的变化。

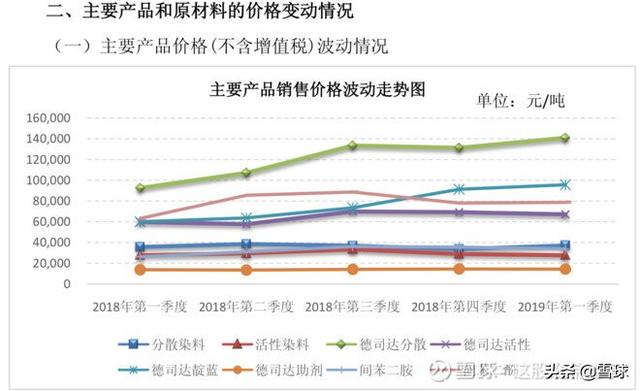

前两天说染料、中间体涨价没有持续性,好多人还类比了茅台、五粮液,如果化工品真能像白酒那样持续提价,估计董事长半夜睡觉都要笑醒,都不需要想别的发展了,抱着这门“好生意”睡觉就行了。所以产品价格到底有多大的持续性,还是让我们来看一下事实吧。

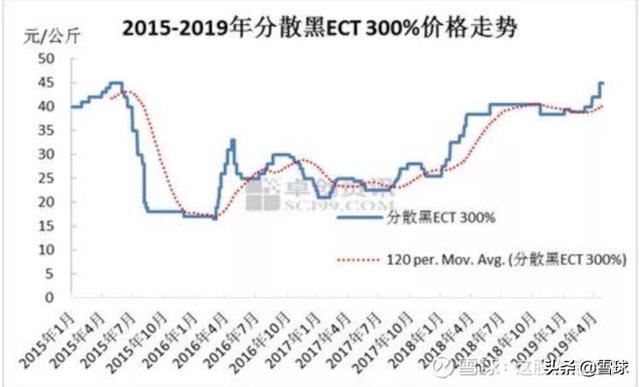

首先说染料,现在应该很少人会相信染料价格能持续不断的上涨

确实一些环保因素会导致相关产能的特殊性减少,化工供给侧结构性改革犹在,但这是一个长期的过程,不可能一两年内达到,今年关停的亚邦、闰土、吉华的产能,大概率能在一两年内复产或者换个地方重开;另一方面,下游的需求,最近几年是放缓甚至下降的。所以染料的价格还是会呈现一定的周期性,特别今年可能就是周期顶部。

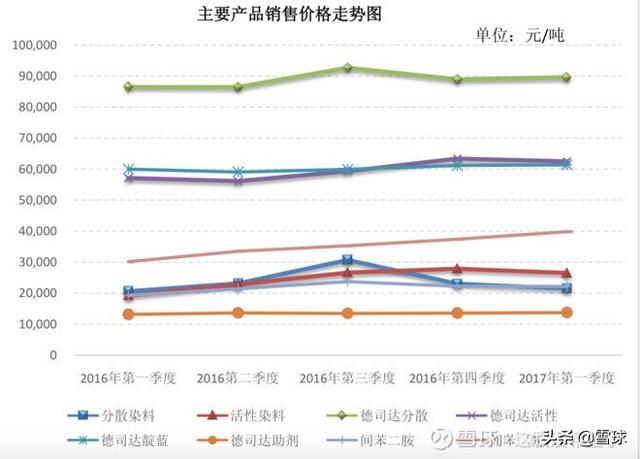

间苯二酚、间苯二胺

可以看到间苯二胺是长期稳定在3万左右一吨的,间苯二酚一直在涨价,但是也在2018年触顶回落到8万/吨。间苯二酚一直涨价受益于我国商务部对原产于美国、欧盟、韩国、日本和泰国的进口苯酚反倾销法案,不过涨价也是有天花板的,那就是不会长期高于原产于日本住友生产的间苯二酚加上反倾销税费之后的价格。间苯二胺之前龙盛国内长期拥有80%市占率,仍不能有效提价,市场价格长期在3万/吨。此次321事件后,龙盛短期把间苯二胺的报价提高到15万/吨以后也开始回落,日后能否继续提价需要打一个问号。值得注意的是,间苯二胺市面上还有很多小厂在生产,虽然单厂产量不多,小厂的数量可能不少。如果间苯二胺长期维持高价暴利,这些小厂铤而走险加班加点生产的概率不小,四川红光也不排除恢复全部或部分产能的可能;而且产品长期高价会吸引新的竞争者进入,虽然短期来看此产能刚出重大安全事故国家不一定会批复,但是两三年后风口一过就未知了,即使新竞争者技术、成本优势不及龙盛,只要产品维持高价,就有利可图。所以对于龙盛来说,长期人为的维持高价不一定是好事也不一定做的到。龙盛间苯二胺的寡头垄断,大家确实最多给了3、4年的期限,不一定能是长期的,短期内间苯二胺的价格持续上涨突破天际也是不太可能的,至少现在报价就已经开始下滑,间苯二胺的价格更多的可能是维持一个相对高价。

总结一下:两年内的龙盛更大的可能是一个周期股而不是成长股,现价买入的人们除了期待其短期内恢复“合理的周期股”估值,没有太大可能获得进一步的成长股的估值,唯一的希望是龙盛业绩大超预期、间苯二胺能持续涨价。然而现在的市场系统性下跌风险犹在,“熊市杀估值”的一课市场2018年刚给我们上过。短期投资者还是需要注意风险。