新加坡税务介绍

在全球CRS大环境下,越来越多的企业、高净值人群将目光投到了新加坡,最主要的就是被新加坡的低税率及优惠税收政策所吸引。

新加坡的税收政策是怎样的?

新加坡以属地原则征税。公司和个人在新加坡发生或来源于新加坡的收入,或在新加坡收到或视为在新加坡收到的收入,都属于新加坡的应税收入,需要在新加坡纳税。相应地,如果收入来源于新加坡境外,并且不是在新加坡收到或视为收到,则不需在新加坡纳税。

新加坡税率低、税制单一。新加坡企业所得税是17%,个人所得税最高22%,并且缴纳企业所得税后,股东分红无需交税;中国企业所得税缴纳后,再分配到股东个人,还需要缴纳20%的分红税。

新加坡与70多个国家签署了免双重征税协定。其中包括美洲、欧洲和亚洲的大多数主要国家。目的是促进新加坡公司与其他国家和地区的贸易和商业,使企业更容易扩大业务,而不必担心多次缴纳所得税,例如在其原籍国和在其海外业务国家。

新加坡的税收有哪些?

1、企业所得税Corporate Income Tax, 企业所得税税率为17%,新成立的公司,首三年享有税收优惠,首10万新币利润,所得税全免,接下来20万新币利润,所得税减免50%。对从海外获得的资本收益、股息或收入等,在新加坡都免税。

2、个人所得税,针对新加坡税务居民和非税务居民有所区别。

在新加坡居住的新加坡公民(SC)或新加坡永久居民(SPR);或在新加坡居住/工作达183天以上的外国人被认定为新加坡税务居民。

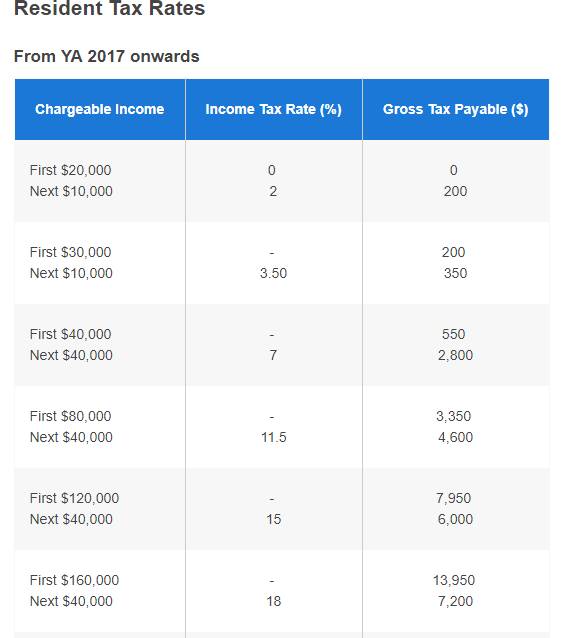

针对新加坡的税务居民:个人所得税实行新加坡个人所得税实行累进税率制,扣除免税额度和许多减免项目之外,个人所得税税率保持在0-22%之间。

个人所得税税率表:

个人从海外获得的资本收益、从海外获得的收入、从新加坡公司获得的分红可免税。

纳税居民有权就子女抚养费、老人赡养费、残疾家人照顾费、职业培训费、保险费以及公积金(CPF)缴款等十多项享受个人所得税减免。

针对非税务居民:如果非纳税居民在一个公历年度内在新加坡受雇累计不超过60天,可免缴个人所得税,但在新加坡担任董事、演艺人员以及在新加坡进修实习的非居民个人除外。所以说提到的这几类人还是要缴税的。

非纳税居民只对其在新加坡境内赚取的收入缴纳所得税,税率为15%,或根据居民个人所得税率缴税,以较高者为准,但不得申请个人所得税减免。

3、消费税GST,是对进口到新加坡的货物以及在新加坡提供的商品和服务征收的一种税,税负最终是由消费者承担的。从事提供货物和劳务服务且营业额在100万新币以上的纳税人,需进行消费税的纳税登记。进行了消费税登记的纳税人,其消费税应纳税额为销项税额减去购进货物或服务支付的进项税额后的差额。新加坡目前的GST税率是7%。住宅财产的销售和出租以及大部分金融服务可免征消费税。出口货物和服务的消费税税率为零。

4、关税CUSTOMS DUTY

新加坡是一个免税港。征收关税的原则是,凡进口产品,只就在新加坡国内使用的部分征税,不在新加坡国内使用或转口部分不征税;凡出口产品不征关税。

对石油产品、汽车、烟草产品和白酒等少数商品征收进口关税。这些税是以特定于进口类型的费率征收的,或者以从价方式征收的,也就是说,按照所征税的物品的价格按比例征收。

5、 印花税STAMP DUTY:印花税适用于转让公司股份和不动产的文件。与不动产有关的文件包括不动产的买卖、交换、抵押、信托、出租等;与股份有关的文件包括股份的派发、转让、赠与、信托、抵押等。新加坡的印花税也较低,比如转让公司股份的印花税为千分之二。

6、不动产税:是对所有不动产比如房子、建筑物和土地征收的一种税。每年一月份缴纳全年的不动产税,纳税基数为不动产的年值。不动产的年值是根据不动产的年租金收入估算的,新加坡税务局每年对不动产的年值进行评估。目前不动产的税率为10%-20%,居住在自有住宅里的个人适用0%-10%的减免税率。

7、其他杂税,新加坡还有一小部分其他杂税,例如,外国工人税、机场客运服务费、博彩和赌博活动产生的收入征收赌博税。但在大多数情况下,在新加坡从事日常业务的个人或公司不会面临任何额外的隐性税收。

评论