SRS|教你如何利用新加坡退休辅助计划SRS合理“避税”

点击上方“新加坡险圈”可以订阅哦

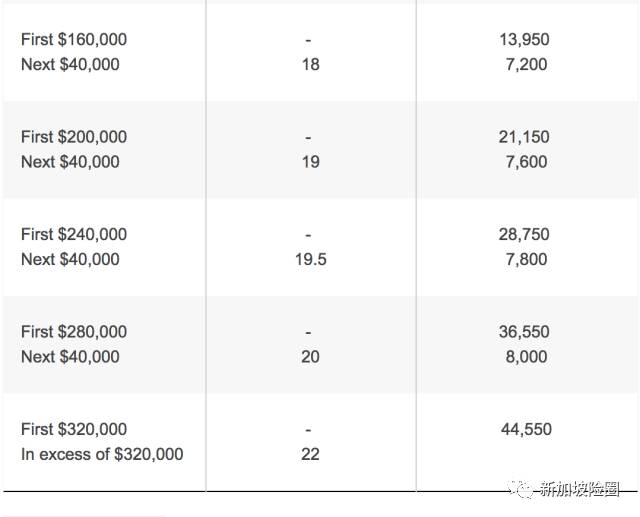

说到节税, 首先让我们看看个人所得税率, 下图是2017 年开始实施的新税率, 与2017前相比, 只是对 “应税收入”在 16万之上的高收入人群, 提高了税率, 大部分工薪族并不受影响, 这个客观上体现了政府拉低基尼系数, 缩小贫富差距的良苦用心.

比起欧美, 动辄 40%, 50% 的税率来说, 新加坡的税率其实并不高, 那么为何还要谈节税呢? 显然这和国情有关, 大家养老制度不同, 本地并没有欧美那种优厚的养老金制度, 仅靠 CPF 养老是捉襟见肘的, 必须自己更多考虑资金运用效率, 未雨绸缪, 安排自己的未来.

税务的正常扣除, 大家可能都比较了解, 像供养孩子, 奉养父母, 及扶助残疾兄弟姊妹, 女佣, 保险, 捐款, 进修等方面的扣除, 都很熟悉, 有些人还会额外填补自己或家人的公积金户头, 以获得额外的税务优惠。每年减税额度总合不得超过80,000新币含SRS账户减税福利。

但是对退休辅助计划 (SRS), 有许多人不甚了解, 或者了解了, 迟迟没有行动, 错过了许多机会,下面是一篇很好的介绍文章, 不妨了解一下。

SRS 退休辅助计划是什么?

退休辅助计划存款(Supplementary Retirement Scheme, 以下简称SRS账户)是新加坡政府为缓解新加坡的人口老龄化负担推出的避税账户,旨在帮助新加坡居民在工作时,为退休生活存更多钱。纳税人可选择自愿填补退休辅助计划账户。

适用人群

新加坡公民、永久居民、在新工作外国公民

18岁以上

无破产者

无精神障碍

填补金额亦设立每年上限:

新加坡公民及永久居民,每年的填补金额为年收入的15%,最高上限为15300新元。

在新加坡工作的外国公民,每年的填补金额为年收入的35%,最高上限为35700新元。

如何开退休辅助计划账户

DBS 星展银行

UOB 大华银行

OCBC 华侨银行

注:每人只限申请一个SRS账户,期间可换开户银行。

开户所需文件

新加坡公民和永久居民:IC身份证

新加坡工作的外国公民:IC身份证 & 个人信息声明表

SRS账户可用于投资项目包括:

保险

基金

新加坡交易所上市的股票

新加坡所上市的 ETF 以新币计价

银行定存

SRS不能投资的项目包括:

房地产

仅限单一保费年年金保险产品

-单一保费产品的保障不能超过单一保费的3倍

-通过SRS购买的保险产品不能指定信托受益人

我能省下多少税款?

王先生40岁,年收入13万新币。从40岁起每年向SRS账户存1万新币,每年需征个人所得税数额为12万新币(13-1=12),SRS指定退休年龄62岁,共存22年。

- 如无SRS账户需交所得税为:

7950+10000 * 15% = 7950 + 1500 = 9450新元

- 如有SRS账户需缴个人所得税为:

7950新元

- 22年共节省个人所得税为:

1500 * 22年 = 3万3000新元

我能随时从账户取钱吗?

- 可以在指定退休年龄(现为62岁)起10年内取出任意数额的现金,无罚款。50%免征税。

- 62岁后开始从SRS账户取钱。如果10年内未能取走所有SRS存款。剩余存款的50%会被算入需要纳税的收入,然后你需要关掉账户,需取出所有剩余存款。

- 62岁前取现,100%取出额度需要被用来算个人所得税。取出额度的5%会被扣除,作为提前取款的惩罚金。除非因以下情况取钱:

身故

紧急医疗情况

破产

外国人可在10年后取钱,无5%罚金

自动减税

存入SRS帐户导致的减税会自动被新加坡税局IRAS计算。你不需要特意地向IRAS报告你的SRS款项。

减税是在下一年实行,比如,如果你在2016年存入SRS 1万元,其带来的减税效应,会在2017兑现。

SRS 是新加坡财政部推出, 鼓励大家多为自己退休作打算的避税储蓄计划. 险圈专家分享客户使用 SRS 体会如下:

1.省下的就是赚到的, 感谢财政部的细心安排。

2.开户其实很方便, 本地三大行, OCBC, DBS, UOB 任一家都可以开户, 开户后把 SRS 帐户告诉自己的股票行, 即可用此帐户自己进行买卖。

3.与现金买卖相比, SRS 帐户买卖股票结算会慢一些, 因为涉及了更多方面, 因而建议买真正长线看好的. 减少买卖操作。

4.稳妥起见, SRS 帐户同样应当采用股票池加权重纪律的运作方式。

5.SRS 帐户年周转至多两次, 年回报大约 25% 左右, 表示满意。

6.如果有 CPF, SRS, 房产, 养老股息, 分红储蓄保险5方面的收入, 养老应当是比较妥当的。

(现在的独生儿女好难, 要面对那么多老人, 就别麻烦他们啦 )

推荐阅读

资色|中国海外投资指数2017,新加坡成为最佳中国海外投资地

12-12 特稿

CPF|全面解读新加坡CPF公积金

12-18 特稿

Interbrand:2017全球最佳品牌揭晓,AXA安盛成为唯一上榜保险品牌

10-05 特稿

医疗|HPV 9价宫颈癌疫苗,即刻预定!

10-25 特稿

END

电话|0065 63078931

新加坡· 领先第三方 · 保险咨询平台

如有疑问,欢迎长按二维码联系险圈客服

声明警告:

本文内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途,也不得分发予任何其他分发本文件属非法行为的司法管辖区。

本文所载观点和信息仅供参考,并不旨在提供任何专业意见(包括但不限于财务、税务、法律或会计等方面的意见)或投资建议,您不得将本文视为我们在这些方面提供的意见/建议加以依赖作为任何投资或其他决定的依据。本文亦不构成对新加坡险圈提供的任何产品和服务的、营销、推荐、要约、要约邀请或建议。本公众号并没有建议或招揽任何基于本文的行动。

若本文部分内容涉及过往表现,敬请知悉过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。

若本文部分内容被视为具有前瞻性,提供目前对未来事件的预期或预测的,敬请知悉此等前瞻性言论并非未来表现或事件的担保,且涉及风险和不确定因素,不能保证本文描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性言论所描述的情况有重大差异。本公众号不保证该等前瞻性言论内的期望将获证实或能够实现,谨此提示您不应依赖此等前瞻性言论。无论是基于新信息、未来事件或其他原因,新加坡险圈均无义务更新本文所载前瞻性言论,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

版权所有新加坡险圈2017。保留一切权利。未经新加坡险圈事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。