新加坡超越香港必将大卖之寿险 - IUL详解

什么是IUL? - 这是一种保本型的指数型万能寿险。

售卖地区:

哪里有? - 以前全球仅美国有!(但是已经不卖给外国人),香港没有,现在新加坡有了!!!

可以卖给谁呢?大陆、香港、台湾、欧洲、澳洲来访者都可以。

杠杆:

寿险的本质是什么呢? - “杠杆”,以最小的钱换取最大的身故赔偿。

排除项:

新加坡的寿险有排除项吗? - 仅一项排除:1年内自杀不赔。 战争啊,动乱啊,暴动啊,海啸啊,酒驾啊等等等等都是可以赔。

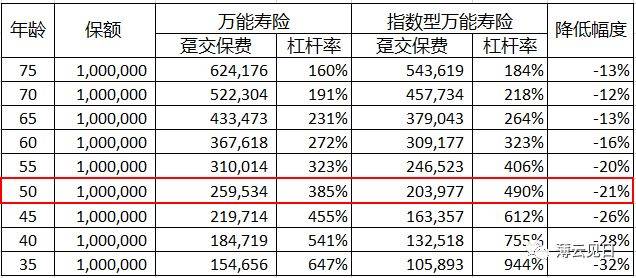

今天重点给大家看一下,为啥IUL能让您以最小的钱换取最大的身故保障呢?咱用数字说话,新加坡法律严明,这些保险公司大都是全球历史悠久的著名保险公司,赔款的事儿不必担心。

保费:

IUL产品最直接的竞争对手是UL产品,我们来看看比价。

对于50岁的男性,健康,若要保额100万的寿险,万能寿险UL需要趸交26万左右,杠杆率不足4倍;但是若选择指数型万能寿险,只需要趸交20万左右,杠杆率将近5倍。保费节约21%!!

为啥保费可以便宜这么多呢?

这里是重点,建议大家耐心读一读。

投资标的不同。一般的万能寿险UL仅限于投资固定收益类的各种债券,而指数型万能寿险的标的是指数Index;

投资标的的收益率水平不同。目前市场上UL的credit rate一般的保险公司给4%,最多的4.3%。而IUL指数部分的预期收益率为5.5%。(有人要担心风险了,请看第3点)

投资的透明度不同。市场上保障终身的寿险产品,大体上分成三类:分红型(participating)、万能型UL,以及指数型IUL。

前两者背后的收益,投资者真不了解怎么来的,保险公司说给多少就给多少。同时收益不保证。

而指数型保单IUL,简单来说,投资者的钱并不是直接参与股票市场,而只是保险公司以股指作为参照来给保单持有人计算保单的利息。这里有个技术细节,对于Index Account,按照年度计算,股指上涨,保险公司给投资者的有个8%的限制比例Cap;如果股指下跌,保险公司给投资者保本。(这就是为啥称之为保本型的原因)这里内行人会发现,5.5%是可以实现的收益,从而保费才能实实在在地降低那么多。

新加坡指数型万能寿险IUL参照哪些指数呢?

一般做IUL的美国保险公司选用的指数是:美国标普、道琼斯工业指数、纳斯达克指数、欧洲蓝筹50,香港恒生等。新加坡的IUL将Index Account的钱用于:美国标普指数(60%)和香港恒生指数(40%)。这种计算利息的好处是,公开透明。指数涨了多少,全世界都知道。

保单失效问题:

接触过UL的人都会担心一个问题,万一年纪大了,保险费用扣除太多,到了年老,需要充保费?这个问题同样也会用来质疑IUL。可是IUL的产品设计特点:1. Index Account保本;2. Fixed Account有guarantee 2%的年回报率。哪怕两个指数年年亏,也能支持保单持续到83岁。

继续上面的例子,50岁的投保人,趸交保费203,977,保证收益已经可以支持保单到83岁,跟UL一样。而初始投入的差异确实巨大的。

IUL和UL哪个更好?很明显了吧。

*************************************************

趸交型终身寿险Single Premium Wholelife、万能寿险UL、投资型万能寿险VUL和指数型万能寿险IUL,这四种是最常见的用以做家族财富传承的产品,适合钱已足够自己用的高端人士,将财富传给儿孙。

如果是普通老百姓,如何给予下一代同样的财富呢?

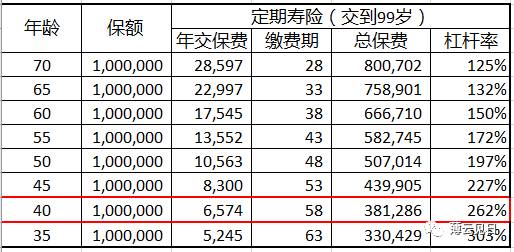

富人可以一笔交,咱们可以慢慢来,用保到99岁的定期寿险来实现这个目标。我给大家一个表格参考。

举例:40岁男性,不抽烟,如果购买100万定期寿险,每年保费6574,保障到99岁。

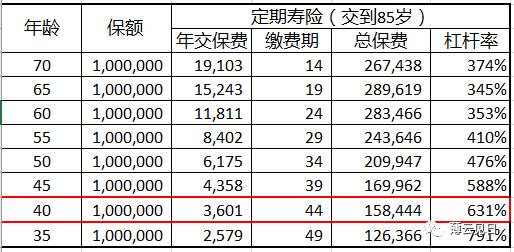

如果以平均寿命85岁来投保,保费参考如下:

举例:40岁男性,不抽烟,如果购买100万定期寿险,每年保费3601,保障到85岁。

财富,不管处于主动还是被动,我们都要留给下一代,如果能及早规划,岂不更好?平安纸保平安,保单是可以指定受益人的平安纸,以最简洁顺利的方式传承财富。

评论