你不得不了解的房产拥有方式!

故事素材来自一堂法律培训课:说故事, 道不公!

故事素材来自一堂法律培训课:说故事, 道不公! 事件回顾 :

事件回顾 :

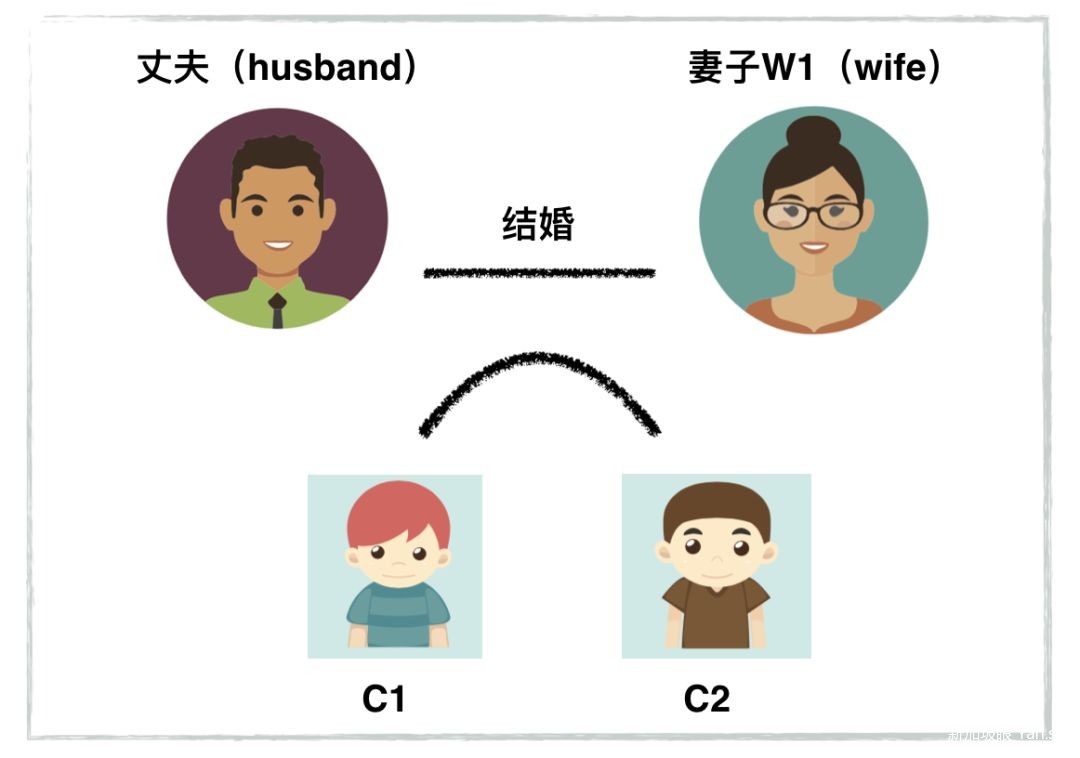

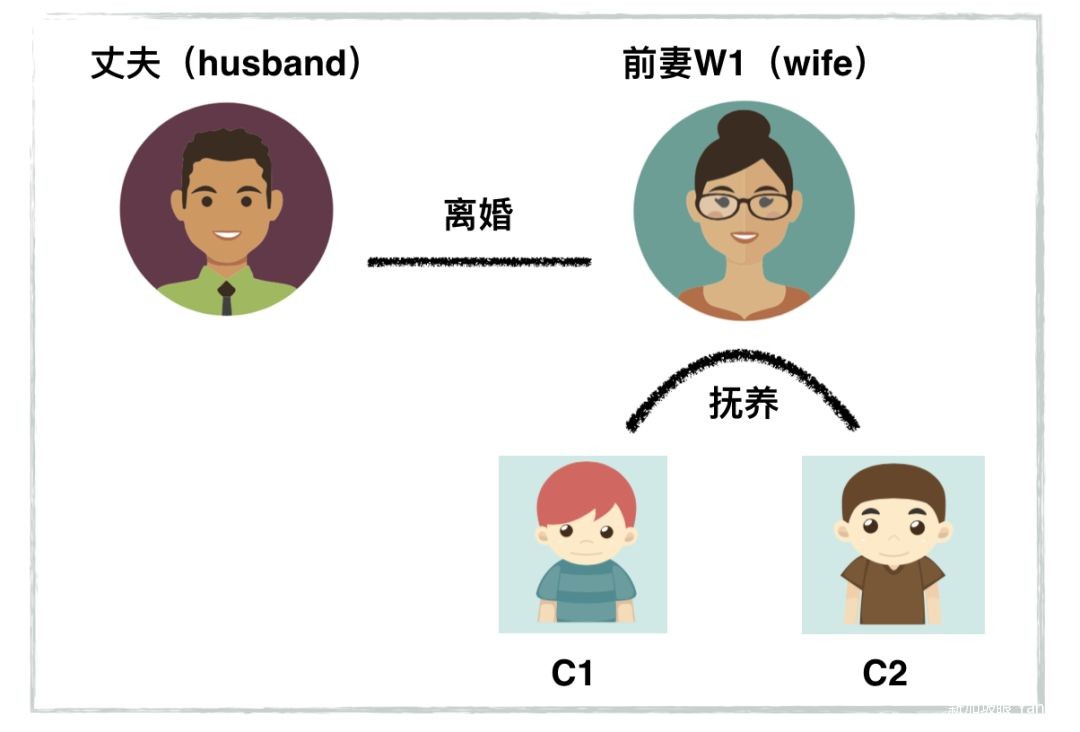

丈夫H,跟妻子W1离婚,孩子C1 C2由W1抚养。

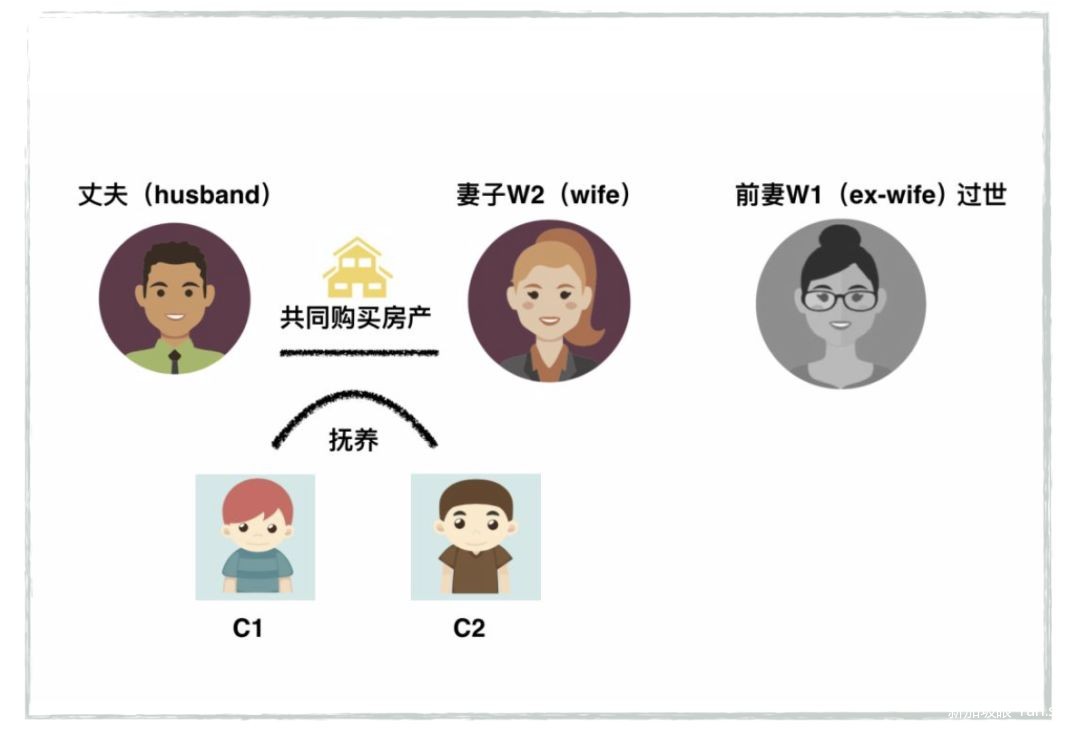

丈夫H,跟妻子W1离婚,孩子C1 C2由W1抚养。 H接着跟W2结婚。不久,W1过世了,C1 C2搬来由H和W2抚养,H和W2共同购买了一套公寓。拥有方式是共同拥有(Joint Tenancy)。W2也愿意接纳两个孩子。

H接着跟W2结婚。不久,W1过世了,C1 C2搬来由H和W2抚养,H和W2共同购买了一套公寓。拥有方式是共同拥有(Joint Tenancy)。W2也愿意接纳两个孩子。 不幸再次降临。H也过世了。于是房子自动归到W2名下。但是W2没有自己的孩子,继续照顾着H的两个孩子。一家三口继续生活在这套公寓里面。

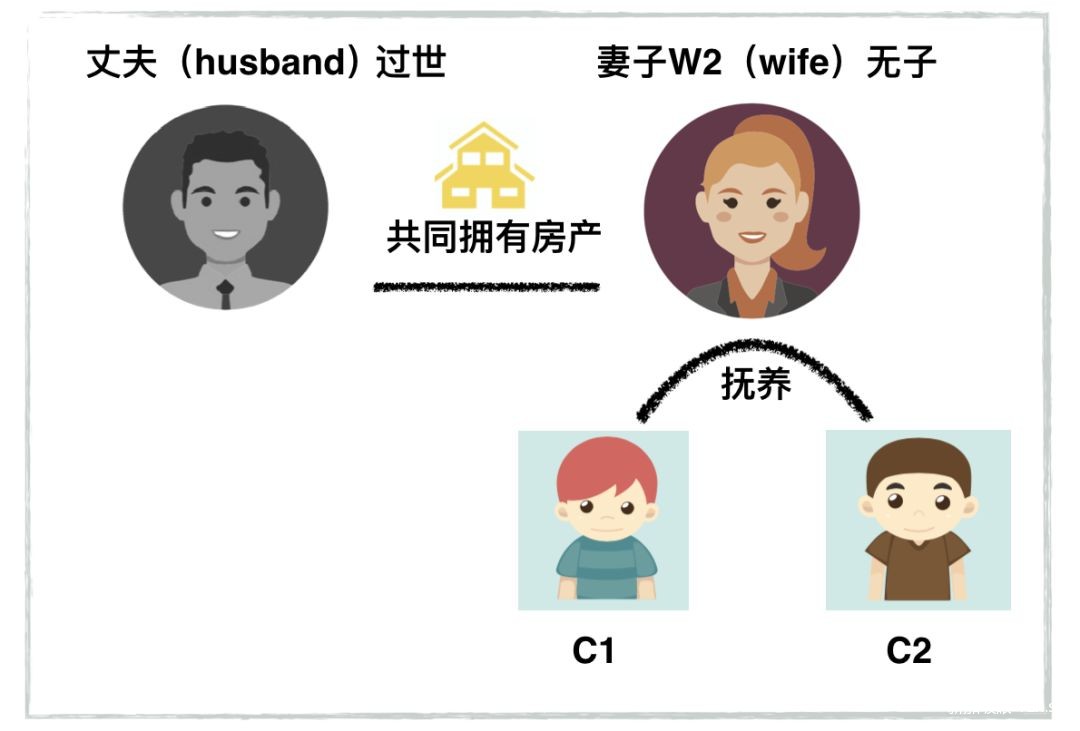

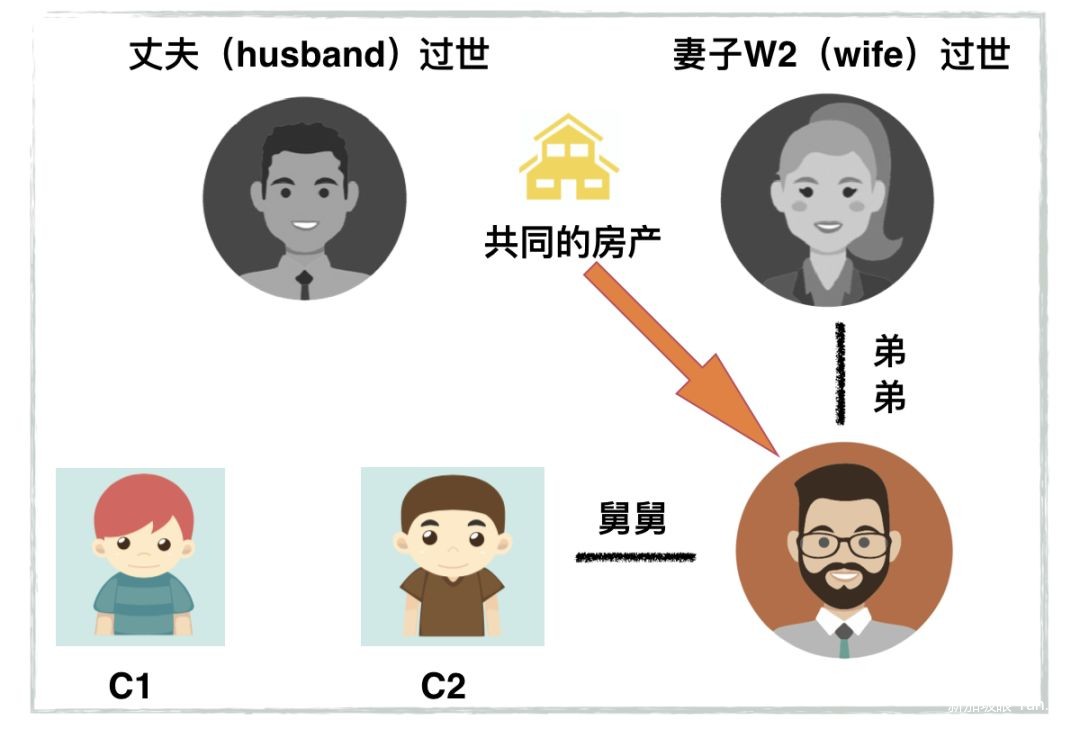

不幸再次降临。H也过世了。于是房子自动归到W2名下。但是W2没有自己的孩子,继续照顾着H的两个孩子。一家三口继续生活在这套公寓里面。 不幸再次降临,W2也意外过世了。狗血的事情发生了。C1和C2 并不能继承H和W2共同购买的公寓,而是W2的弟弟成为唯一的继承人。

不幸再次降临,W2也意外过世了。狗血的事情发生了。C1和C2 并不能继承H和W2共同购买的公寓,而是W2的弟弟成为唯一的继承人。 法官告诉C1和C2,W2从来没有办理领养他们的手续,因为没有遗嘱,W2过世时,她唯一的亲人,她的弟弟,就成为了继承人。这个弟弟,也就是C1C2的“舅舅”,将两个孩子扫地出门……想一想这是很不公平的一件事情。房子明明是C1C2的亲生爸爸购买的,他们却没有分到一毛钱。

法官告诉C1和C2,W2从来没有办理领养他们的手续,因为没有遗嘱,W2过世时,她唯一的亲人,她的弟弟,就成为了继承人。这个弟弟,也就是C1C2的“舅舅”,将两个孩子扫地出门……想一想这是很不公平的一件事情。房子明明是C1C2的亲生爸爸购买的,他们却没有分到一毛钱。

维护权利之法律手段法律首先要保证的是公正,而不是公平。如果说H不希望看到这件事情发生,那么他作为父亲,如果做对了以下两件事情,就可以避免今天的局面。01 法律手段之(一)

H在买公寓时,应该选择跟W2分权拥有,而不是选择共同拥有。新加坡的房产可以有两种拥有方式。一种是共同拥有(JointTenancy),一种是分权拥有(Tenancy in Common)。很多在新加坡买过房子的人应该都有印象,那就是在见律师的时候,如果买家人数超过一个,肯定会被问及怎么拥有房产。因为语言的问题,很多人误以为共同拥有就是指一人一半。而分权拥有,需要格外规定拥有比例,例如50% 50% 或者90% 10%,很多夫妻就会觉得选分权拥有是多此一举。实际上,共同拥有,不是指一人一半,而是指两个或者多个屋主不分彼此拥有房产。关键点就在于,如果一个屋主过世了,幸存那个屋主会自动继承全部的权益,无论过世的屋主是否立了遗嘱。选择和妻子共同拥有的H过世之后,公寓自然都是归W2所有,跟C1C2半毛钱关系都没有。但是如果当初H跟W2是分权拥有,例如50% 50%。那么,H过世的时候,可以立遗嘱,把自己的50%全部或者部分给C1C2。即使没有立遗嘱,C1C2也可以顺利分得50%的一半即25%,另外25%则归W2所有。

当然,除了继承的区别,两种拥有方式也有其他的不同。例如共同拥有的房产在出售时,售房所得一定要进入联名户口(joint account),好多没有联名户口的,还得专门去银行开一个才能收到钱;而分权拥有的房产,售房所得,律师会按照比例分给每个屋主自己的个人账户。从好的方面看,共同拥有,在其中一个屋主过世时,也会为剩下的屋主省去一些法律成本,也是有积极意义的。还有很多区别,就不一一赘述。

02 法律手段之(二)

H应该让W2办理对C1C2的领养手续。这里用另一则小故事说明领养手续的重要。故事摘自今年2015年11月11日的早报,标题是“指家婆权益应按购屋出资比率 越南媳妇获判亡夫组屋九成权益”。

故事的大概是这样的:

丈夫跟婆婆以共同拥有的方式买下了组屋。丈夫和越南媳妇结婚后,接纳了媳妇前一段婚姻带来的16岁的女儿并且办了领养手续。后来丈夫意外过世了,婆婆按照共同拥有的法律程序本可以全权拥有房子,结果媳妇入禀法庭,要求按照出钱比率分配屋子。结果媳妇胜出,分得房子90%的权益。

引用原文中法官的看法:“司法委员说,由死者梁伟杰领养周氏清朗与前夫所生的女儿,看得出他与周氏清朗很恩爱,也很照顾这个家,希望为妻女提供生活所需,包括住宿。”

这里,领养手续成为了一个重要的事实证据。

由此大家可以看出,领养手续之重要有时竟能超越拥有方式的法律效益。如果当初W2办理了领养手续,那么C1C2就是房产第一顺位的继承人了。

衍生-避免额外买家印花税衍生1自从政府推出额外买家印花税之后,很多夫妻在购买第一套房产的时候就会格外注意这个拥有房产方式的问题。尤其是一方是公民而另外一方是外国人或者PR的情况。

原理是这样的:假设丈夫H是公民,而太太W是PR外国人。如果他们想一人购买一套市值100万的房产。那么H的印花税是房价3%-5400= 24600;W则是23%-5400 = 224600。总计249200。

现在改变一下顺序:

H和W可以以分权拥有的方式购买第一套地产, H占1% 而 W占 99%。因为视作公民家庭第一套房产。所以,印花税是3%-5400 = 24600。交易完成以后,W买下H所拥有的1%。W需缴纳额外印花税20%,但是这是基于1%即1万块的20% = 2000。买家印花税则为1w x 1% = 100。而H需缴纳卖家印花税12% = 1200。总印花税为3300。律师费约为6000。总费用约为1万。 H再去买第二套市值100万的房产。印花税3%-5400 = 24600。 同样拥有了两套房产,总费用59200,省了19万之多。需要注意的是,在上述方法中,如果H和W共同拥有购买第一套房产。W要购买H的部分,房产得先转化为分权拥有即H50% W50%。步骤二中的基数就是50万而不是1万了。费用会多出来很多。

衍生2如果不是夫妻,或者PR+外国人怎么办呢?

因为新政策调整,贷款也开始收紧。向银行申请贷款的时候,申请人必须是屋主。但是偶尔有情况是夫妻中只有一人是PR,另外一人是EP 外国人。这个时候联名购买额外印花税就是20%,而不是按照PR第一套5%来计算。如若只放PR一人为屋主,有可能PR贷款不够。这种情况,可以反其道而行之,还是以100万为例子:

PR单独买下房产,签订OTP。然后支付5%的额外印花税以及买家印花税 exercise合约。 PR再卖出1%给外国人。这时候,印花税只需要按照房价1%来计算。跟上个例子一样,包含律师费等总成本,1万新币左右。有了新的OTP或者S&P(这时候买家已经是两个人PR+外国人),这个时候再申请贷款,就可以按照两人收入申请。 这样比PR+外国人直接购买会节省14万的费用。有时候,父母身份是公民/PR名下没有房产,但是因为收入和年龄问题,无法申请贷款,也可以考虑这种办法。用父母名义购买,而用子女收入贷款,降低总印花税。

共同拥有在大多数情况下都是可以避免纠纷,减少法律成本的一种方式。实际也是大多数夫妻选择的方式。所谓恋爱中常开的玩笑,”你的就是我的,我的还是我的”。不过,情况稍微复杂或者有其他计划时,了解清楚还是很有必要的。2008年我加入 PROPNEX,买卖交易达300多宗,交易房产累计金额超过3亿新币。涵盖新公寓EC,二手组屋公寓买卖。精通学区房购买计划,拥有丰富的新项目选房经验,擅长市场数据解读分析。

杜刚 Martin Du

区域董事(Division Director)

主营业务:专注中西部组屋私宅买卖

HP:+65 9672 1861

微信号:dugang752280

我们的团队博纳产业中文精英队,秉承诚 实待人,信为本,专立业 的价值观,提供行业最高水准的房地产一站式服务,业务包括新盘代理,豪宅买卖,投资顾问和财务分析等。

(图文由博纳产业中文精英队提供)