杨莉明:65岁领取公积金入息的年限不变 但须主动申请才能领

今天的国会,除了财政部长王瑞杰忙着宣布财政预算案之外,同样也很忙的就是人力部长杨莉明。

至少有9名国会议员就公积金退休存款计划(Retirement Sum Scheme)提出五方面的质疑:

公积金的每月领取入息年龄为何从65岁提高至70岁?公积金政策什么时候修改为需要会员通知当局后,才能领取入息?为何定在70岁才能自动领取入息?为何不定在65岁自动领取入息?有什么方法能改善公积金局与会员之间的沟通方式?从这些问题不难看出,就算受过高深教育的议员也对公积金退休存款计划的详情不甚了解,何况是受教育程度不高、甚至连英文都看不懂的年长公积金会员?

60%的会员没有领取入息或延后领取

人力部长杨莉明在答复议员口头询问时一再强调(注意噢,同样的意思用不同的表述方法说了不下十遍):

人力部长杨莉明。(国会视频截图)公积金会员领取入息的最低年限没有改变,始终是65岁。让会员迟领入息,对公积金局和新加坡政府没有好处。任何一名会员在达到最低领息年龄后,可以随时通知公积金局领息,无须等到70岁。

换句话说,退休存款计划下的会员满65岁后,必须主动通知公积金局才能领取入息。

红蚂蚁日前写道,公积金局会员不久前在网上发布的一条信息,指公积金局将退休存款计划可领取每月入息的年龄悄悄地从65岁延迟至70岁,这一消息不胫而走在会员中燃起怒火,迫使公积金局不得不紧急灭火,出面澄清说这全是误解,可领息的最低年限始终没有改变,维持在65岁。

杨莉明部长今天下午在国会上透露,公积金局每年都会发出账户结单提醒那些达到领取入息最低年龄(65岁)的会员前去领息,但是数据显示,有60%符合条件的会员都没有通知公积金局发放入息。

杨莉明说,这群人大致分为两大类:

第一类是清楚延迟领息可以赚取更多利息、利大于弊的会员。这些人知道延迟领息有好处,他们是真的忘了发出指令通知公积金局发放入息。

第二类则不清楚延迟领息有哪些好处。他们虽然已经超过65岁,目前却不需要动用到入息,这群人数随着时间推移正在增加。杨莉明说,在新加坡年龄介于65岁至69岁的人口当中,依然有40%的人还在工作而且身体相当健康。拥有收入的他们,可能觉得暂时不需要每月领取公积金入息。

公积金会员将钱取出来后,半数存进银行

有议员问,人力部有没有数据显示领取入息的会员将钱用在哪些方面。杨莉明回复说,目前没有这方面的数据,而且也很难计算出来(毕竟还有会员自己的储蓄和孩子们给予的零用钱掺在里头)。况且,如何用钱是个人的隐私,政府不应该过于介入调查。

不过,人力部以往针对55岁提取公积金做过一项调查,有超过50%参与调查的人都表示,拿到钱之后就会放进银行赚取利息,即使银行利息低于公积金能给予的利息,他们也不在乎。

杨莉明也借机推销了公积金终身入息计划(CPF LIFE)的好处。

她指出,在公积金退休存款计划下,目前每推迟领取入息一年,公积金存款就可赚取高达6%的利率(比银行高出许多),包括首6万元的额外1%利率,以及首3万元的2%利率。领取入息的年限一般按20年来计算。这是因为新加坡是全球最长寿的国家之一,在年龄65岁的人口当中,每两人就有一人预计能活到至少85岁。每五人当中,有一人至少能活到95岁或以上。

从65岁开始领取入息,20年后刚好是85岁。目前在退休存款计划下领取入息的顶限是95岁。

另一边厢房,在公积金终身入息计划下则可以赚取更高的利息和每月领取更高的入息,而且领息年限也是终身的,不设顶限。

政府不能擅自帮人民决定

既然好处那么多,为何不直接让所有新加坡公积金会员都自动转到终身入息计划下呢?

杨莉明部长说:

“政府并不能假设每个人都想在65岁开始领取入息……会员对于公积金计划有他们的认知,当我们推出新的改变或新计划时,我们必须非常小心分清计划适用于哪些人群。在公积金退休存款计划下的会员被告知他们已经安排在退休存款计划下,我们不能随便帮他们做决定改成公积金终身入息计划。”

杨莉明补充说,虽然在2023年年满65岁的人群将自动加入公积金终身入息计划,但对于那些比较年长,已经加入早期计划的会员而言,政府必须非常小心处理,不能随便作出改变。

“我们能做的就是接触那群人,告诉他们新计划和旧计划之间的区别,然后让他们自己选择。机会是有的,不过政府不能擅自帮他们做决定。”

目前已经有9万2500名原本在公积金退休存款计划下的会员在得知终身入息计划的好处(高利率、零风险)后,主动转到这个计划下。

将钱存得越久、越晚将钱取出、赚的利息越高,这是放诸四海皆准的定律,银行的定期存款也是这么给利息的。

就算越晚提取公积金越好,还能赚取更高额的利息,对会员百利而无一害;就算领取入息的年龄维持在65岁不变,想要领取入息只需在65岁之后通知公积金局一声就OK了,但只要政府本着“帮大家赚取最高利益”的前提去沟通,似乎就会让会员感到超级“不爽”。

因为像部长所说,“政府并不能假设每个人都想在65岁开始领取入息”,但同样的,政府也不能忽略那些想在65岁开始领取入息的人,其实也占了40%。

这不是少数服从多数的数学题。公积金是每个人辛勤工作了一辈子换来的“血汗钱”,任何一个决定,无论大小或好坏,都必须让会员自己做决定。公积金局只是一个“管家”,并非主人。

新闻点都抓到了,就是不会写新闻

红蚂蚁咬了部长今天在国会上所澄清的内容,再仔细咬了咬网上盛传的那封公积金来函,发现引起误会和误解的,就是公积金局不懂得“写新闻”啦。

所有的“新闻重点”全抓准了,就偏偏在“写新闻”时,没能很好地表达出来,才会引起认知上的歧义。

看看公积金的信函是怎样写:

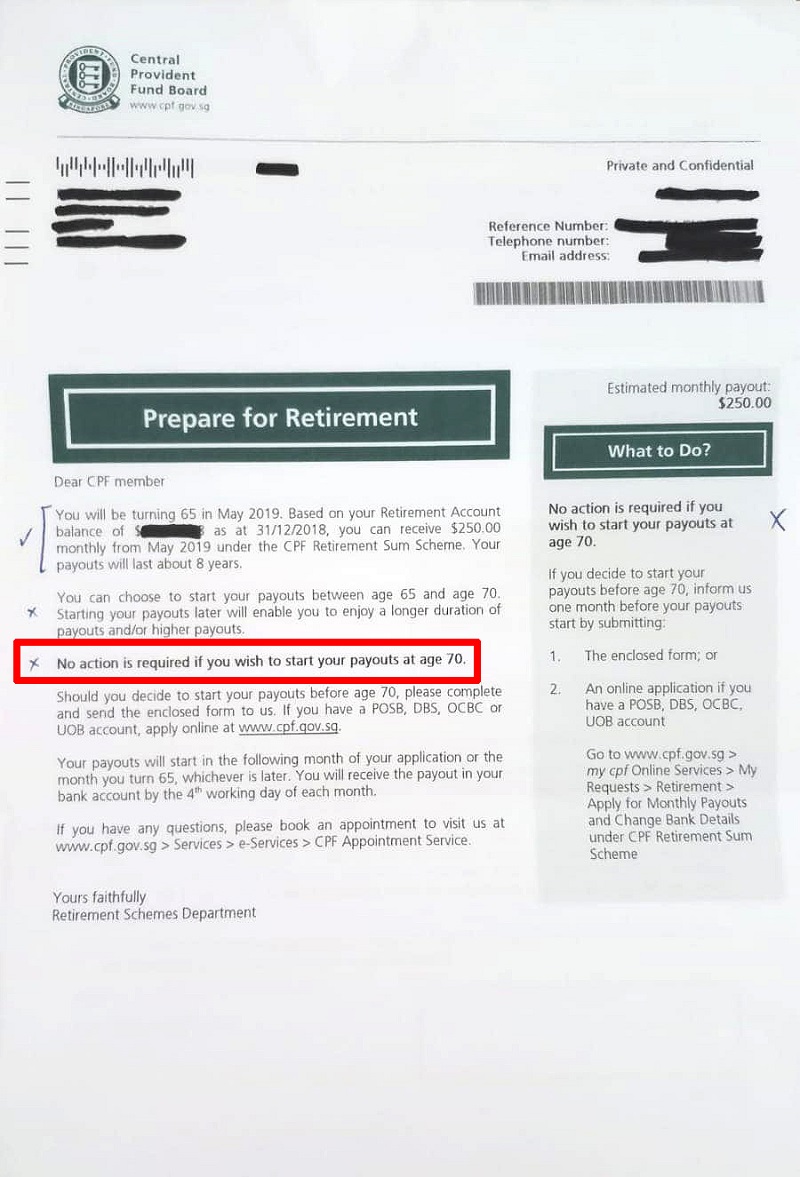

掀起轩然大波的就是这封公积金局发出的信函。(互联网)

掀起轩然大波的就是这封公积金局发出的信函。(互联网)

为退休作准备

亲爱的公积金会员:

您即将在2019年5月达到65岁。您的公积金户头在2018年12月31日显示的存款额是$XXX, 在公积金退休存款计划下,您从2019年5月起,将能每个月领取250新元的入息,存额足够您领取入息长达8年。

您可以选择在65岁至70岁之间开始领取入息。越晚领取入息,将能让您享有更长的领取年限,以及更高的入息额。

如果您选择在70岁才开始领取入息,目前无须采取任何行动。

如果您决定在70岁以前领取入息,请填写附上的表格邮寄回给我们。如果您有邮政储蓄银行、星展银行、华侨银行或大华银行的银行账户,可以上网到www.cpf.gov.sg申请。

您的入息将在您填写表格的隔月、或者您达到65岁的隔月(以较晚日期为起始)开始支付。入息将于每个月的第4天存入您指定的银行账户。

如果您有任何疑问,请上网www.cpf.gov.sg > Services > e-Services > CPF Appointment Services预约时间与我们见面。

该做些什么?

如果您选择在70岁开始领取入息,目前无须采取任何行动。

如果您选择在70岁之前领取入息,请在您期望领取入息前的一个月提交:

1)附件中的表格;

2)如果您有邮政储蓄银行、星展银行、华侨银行或大华银行的银行账户,可上网提交申请。 你可以登录 www.cpf.gov.sg > my cpf Online Services > My Requests > Retirement > Apply for Monthly Payout and Change Bank Details under Retirement Sum Scheme

整封信唯有“如果您选择在70岁开始领取入息,目前无须采取任何行动”这句话被加粗,而且还加粗两次,显然就是为了突出这个重点。可是在会员看来,想表达出来的信息却是:公积金局将领取入息的年限从65岁提高到70岁了。

杨莉明部长透露,公积金局所发出的信函类别多达220种。这当中肯定有沟通不到位的地方,当局将不断作出调整和改善。最万无一失的沟通方式,就是吁请会员亲自到公积金局属下的服务中心,让那里的员工用最亲切的语言来为会员进行讲解。

位于麦士威路45号市建局中心东翼的中央公积金服务中心内有会说四种官方语言的公积金职员。红蚂蚁还是那句老话:政府再好心,也不能以“为了大家好”为由,悄然改变了人民选择的方式。这不是器官捐献计划,让那些不愿意捐赠的人才opt out(选择退出),毕竟很多人死后也不介意将器官捐出来拯救生命。公积金是自己的钱,哪有自己取钱还得选择要不要opt out的道理?方向弄错了,即使本意再好,也会适得其反招人怨。