新加坡市区边缘房价与市中心房价大幅缩小!多家银行集体调高定期存款利率

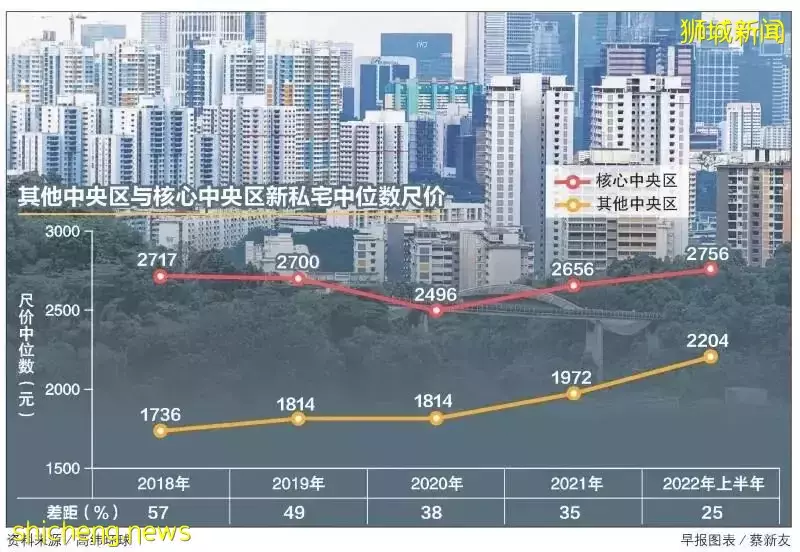

高纬环球(Cushman & Wakefield)研究部提供的数据显示,在2018年,核心中央区(CCR)新私宅的尺价中位数为2717元,对比其他中央区(RCR)的1736元尺价,高出981元或57%。过后,两者的价格差幅逐年缩小,到了2022年上半年,核心中央区的尺价中位数为2756元,其他中央区则是2204元,只相差552元或25%。

高纬环球研究部高级经理黄显洋受访时指出,其他中央区的房价以更快的速度增长,促使这个地区和核心中央区的新私宅尺价,近年出现价差缩小的趋势。

他说:“这可能反映市场负担能力正在收紧,降温措施让一些买家觉得核心中央区的房价太高。他们的需求转向位于市区边缘和郊区的房地产,因为价格相对较低且负担得起。”

与此同时,位于核心中央区的私宅向来吸引较多外国买家,买气也可能受到降温措施的影响。

2021年12月中,政府推出新一轮房地产降温措施,把外国买家的额外买方印花税(ABSD)从20%调高至30%。

因更多项目高价推出

市区边缘私宅价中位数上扬

橙易产业公司研究与咨询部总监孙燕清说,市区边缘的私宅价格中位数上扬更多,主要是这个地段近来有更多项目以高价推出。当中一些项目的地点优越也有美景,或是属于永久地契,价格因此比平均价来得高。

若不包括执行共管公寓(EC),其他中央区的整体私宅尺价2022年第二季环比上升10.6%,涨幅在三个地区中最大。核心中央区私宅价格在同期环比上扬6.2%;中央区以外(OCR)上升4.3%。

如果与一年前相比,市区边缘的私宅尺价2022年第二季的涨幅更是明显,激增了16.7%。中央区以外的尺价同比上涨8.6%,核心中央区上扬6%。

博纳产业总裁伊斯迈(Ismail Gafoor)指出,2021年第四季,核心中央区与其他中央区的非有地私宅平均尺价差距,从之前三个季度的600多至700多元,大幅度降至413元。这可能是位于市区边缘的康宁河湾(Canninghill Piers)项目在2021年11月以高价推出,使得价差显著缩小。

康宁河湾推出首个周末卖出77%的单位,每平方英尺的平均售价为3000元。

2022年第二季,核心中央区与其他中央区的尺价差距大幅度缩小的情况再度出现,该季度的价差为479元。5月推出的鑫丽嘉园(Piccadilly Grand)和丽福苑(LIV@MB),开盘首个周末的平均尺价分别为2150元和2387元,推高了其他中央区的房价。

鑫丽嘉园(Piccadilly Grand)参考图。(城市发展, CDL)

伊斯迈认为,土地价格近期攀升以及成本增加,将让市区边缘的私宅房价保持坚挺。不过,由于处在市中心的心脏地带,核心中央区的房价始终会比其他中央区来得高。此外,许多核心中央区的项目属于永久地契,有助于支撑它们的价值。

他预测,核心中央区的私宅价格2022年预料上扬2%至3%;其他中央区上升4%至6%;中央区以外上涨5%至7%。

基准利率不断升高

新加坡银行接连调高定期存款利率

相隔三年,美国联邦储备局于2022年3月首次加息,接着在5月和6月扩大加息幅度,以抑制持续升温的通货膨胀。

辉立证券研究部(Phillip Securities Research)投资分析师谭鉫澄在一份报告中指出,三个月的新元银行间同业拆息率(SIBOR)和新元掉期利率(SOR)分别在6月份环比上升28个基点和33个基点,至1.49%和1.80%。

7月初,新加坡基准利率继续攀高,三个月的SIBOR截至7月8日报1.91357%,已高过2020年2月底冠病疫情暴发时约1.70%的水平;三个月的SOR截至7月8日报2.2796%,也显著高于2020年2月底约1.4%,回到疫情暴发前的水平之上。

近几个月,许多银行调高了定存优惠利率。大华银行集团个人财务服务部主管陈光钰说:“为了确保我们保护客户免受利率环境和通胀影响,自今年初,我们已经四次调高我们的新元优惠定存利率。”

大华银行最近将15个月的新元定存利率从每年1.2%调高到2%,10个月的定存利率从每年0.8%调高到1.4%,新存入的最低金额要求是2万元。

联昌银行(CIMB)在7月4日调高了定存利率。该行消费银行与数码业务主管蔡美玲受访时说:“自2022年3月以来,我们每个月都更新我们的定存利率。” 目前,联昌银行的线上定存优惠利率,为期12个月的年利率是1.75%、18个月的是1.95%。如果是优选客户,则分别有1.80%和2%,最低存款要求都是1万元。

其他银行也提供不同期限的优惠利率。华侨银行的12个月优惠利率介于1.40%至1.60%,24个月是2%,最低存款额2万元。

分析师:定存利率料会再涨

但速度较慢

中国银行7月5日最新公告,最低存款要求是5000元,最短期限为一个月、最长24个月,最低年利率为0.50%、最高2.10%。

Providend财务规划师曾志坚受访时说:“12至24个月的定存利率已经上升到了2%。这与疫情之前的水平相当。”

他指出,相对于股票和债券市场的动荡,在利率上升环境中,定期存款可能更具吸引力。“在这段时期,股市和债市大幅波动,许多客户带着大量现金和定存来见我们。这似乎和利率上升无关,更多的是他们不知道该把钱投资在哪里,或者对市场消息感到恐慌。”

曾志坚也说,联储局加息并缩减资产负债表,定存利率预计还会上升。

财务规划公司星融(SingCapital)执行总裁谢诏全受访时也说:“我估计定存利率会继续上升,但速度较慢。定存利率上升最终将带动个人到商业的各种贷款利率上升。”

谢诏全指出,定存利率虽然已经上升,但仍敌不过通胀。“从长远来看,由于通货膨胀,定存的回报会被侵蚀。投资者须要平衡他们的投资组合,回报至少要比通胀率更高。”

文:陈紫筠、 吕爱丽

评论