内地、新加坡、香港?三地的重疾险应该怎么选?【上篇】

危重疾病发病越来越年轻化,经常有客户咨询尝试投保,却在投保体检后发现身体的各种隐患被要求进一步检查,进而被延保甚至拒保. 作为除医疗险意外险以外最优先级需要配置的险种,今天就来聊一聊内地及海外热门地区的重疾险.

一. 什么是重疾险?

重疾险即重大疾病保险. 简单来说:在客户发生合同条款内界定的相关疾病时,无论是否已经产生医疗费用,保险公司即会以一笔款项偿付合同内承诺的保额. 这笔钱你可以自由支配。可以在生病期间用于康复治疗,也可以用来弥补生病期间因为休养没有收入来源的日常开支,所以又称“收入损失补偿险”.

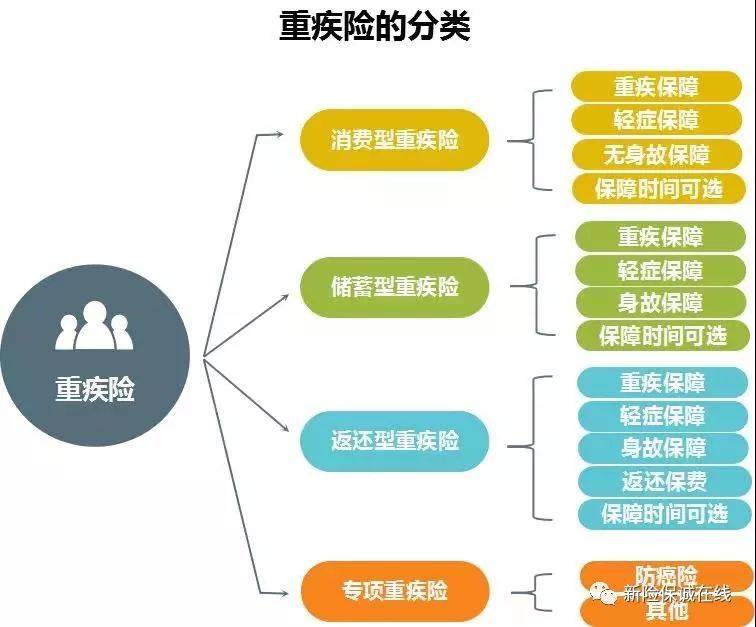

二. 重疾险的分类

重疾险按照不同分类条件,有以下几种解析:

三. 为什么需要尽早配置重疾险?

很多人会觉得自己现在身体健康,家族没有病史,罹患重大疾病离自己太遥远,购买相应重疾险没有必要。然而,人一生中患大病的概率高达72.18%,也许疾病并不遥远.

1. 下面给出统计的各年龄人口死亡率、各年龄重疾死亡人数占总死亡人数的比例数据作为参考:

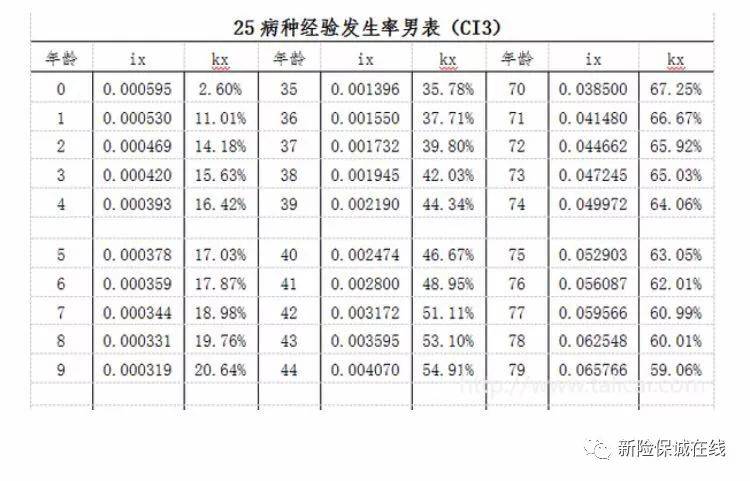

【25种重大疾病发生率和死亡率】

(一)男性重大疾病发生率和死亡率

ix是指重大疾病的经验发生率。kx是指在包含重大疾病保险责任的人身保险产品中,因患重大疾病死亡的人数占全部死亡人数的比率。

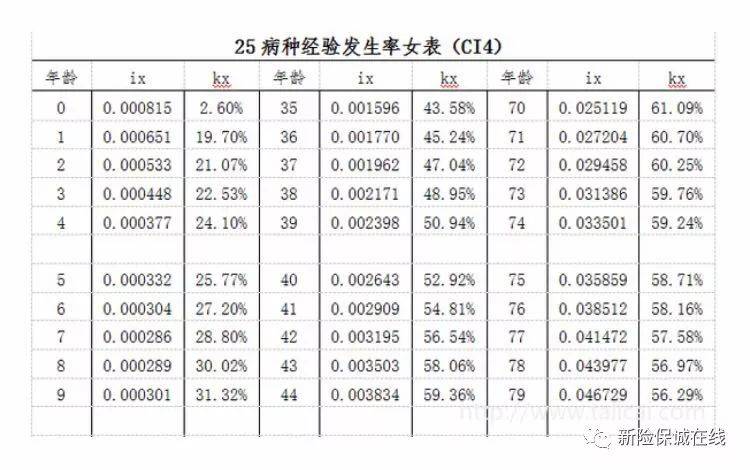

(二)女性重大疾病发生率和死亡率

ix是指重大疾病的经验发生率。kx是指在包含重大疾病保险责任的人身保险产品中,因患重大疾病死亡的人数占全部死亡人数的比率。

随着现代人压力增大、环境的恶劣,罹患重大疾病概率呈现逐步上升。发生的这些重疾里面其实有80%以上是可以被治愈的,随着现代医学技术的进步,这个比例应该未来会越来越高。

但,这一切的前提是,经济状况是否能够承担治疗和康复的费用。

最常见重疾治疗费用参考

生一场大病,最直接的治疗费用保守估计在10-50万之间,具体的治疗费用根据要求的医疗条件、环境等不同而不同。即使有相应的医保和商业医疗险可以覆蓋相关费用,还需要额外考虑疾病期间的生活费用以及家庭支出等.

2,城镇居民基本医疗保险住院最高支付限额是50万,报销的范围有限制.

1)2019年城镇居民基本医疗报销住院最高支付限额由之前的30万提高到50万,50万封顶.

2)其次,有自费项目和自付项目,包含进口药、特效药、医疗设备等.而有许多检查治疗项目、疗效好副作用小的药品都是自费药,社保不会报销的。美罗华是医生必推荐的治疗淋巴瘤的药物,其单支价格在2.5万左右,5支一个疗程。治疗肾癌和肝癌的多吉美,每月1盒,每盒2.3万,需要持续服用到患者不能临床受益为止。恶性肿瘤平均治疗费用达15万至50万元,且在肿瘤专科医院,自费药的比例甚至高达90%。另外还规定了自己需要自付其中的10%-20%的比例。

综上所述,社保可以报销的比例非常乐观的估计最多也就到80%-90%左右,也就是说至少还有10%-20%左右不在社保报销覆蓋的范围内,如果采用比较多的进口药物,这个不能报销的比例会更高,甚至可以达到50%以上。

3,团体医疗险上限一般是5-10万,网上百万医疗险易停售,无法作为长期保障

很多人公司会给上一些补充医疗险,但是这些团体的补充医疗险一般上限在5-10万左右,并且很多医疗险是有停售风险的,比如很多医疗险也规定了5年内可以续保,5年后要重新根据身体状况去评估保费和是否能够承保。

这决定了医疗险无法作为长期的保障。

4,治疗费以外的费用会造成财务缺口,另外生病期间没有收入来源,会加重经济负担,影响生活品质.

除去前面提到的直接的治疗费用,其实还有一项大的开支是间接的康复休养费用。大病治疗期间大病治疗这段时间里,需要有人照顾,营养更要跟上,这时护理费与生活费是很高的。

像脑中风后遗症这种“发病率高、致残率高、死亡率高、复发率高、并发症多”的重疾,这样的病症在得到精心的医治和照顾下一般也能生存十年,所花的护理费约在36万(每月3000元),生活费约36万(每月3000元)。

另外,生病期间大部分人是无法工作,丧失了收入来源,一场大病至少休养个3-5年,这意味着3-5年内都没有收入来源来应付日常的例如车贷、房贷等类似的家庭开支。

5,很多人想配的时候已经无法配置了

估计很多人会想,既然发病的概率是随着年纪的增长而提升,等年纪大有了经济基础再配置也不迟!然而:

1)年纪越小的时候配置保费越便宜,长期来看更划算. 举个例子来看:一个男性在30岁和40岁的时候分别想配置100万的保额

,每年保费相差比例在43%,如果是20年的交费期间的话,那20年下来总共相差20万左右。

2)人年纪越大患病概率越大,很多人想买的时候会遇到被拒保、加保费或者除外的情况。等想买的时候实际身体已经出现了不少问题,已经被拒之门外了。比如甲状腺、乳腺有结节类似这样的看起来的小问题,这些部位都会被除外,而甲状腺、乳腺出现大病的概率是非常大的。这些部位如果除外的话,其实会让重疾险的杠杆左右大大打折扣了。

篇幅原因到此结束,下部分会详细分析各地重疾险的区别.

如果您也对新加坡保险感兴趣,可与我们共同探讨。

评论