在新加坡买第二套房产,有“漏洞”可走减少额外买方印花税

(联合早报)

作者 侯佩瑜

在推行“居者有其屋”的新加坡,想要拥有两套房子,是非常困难的事情。

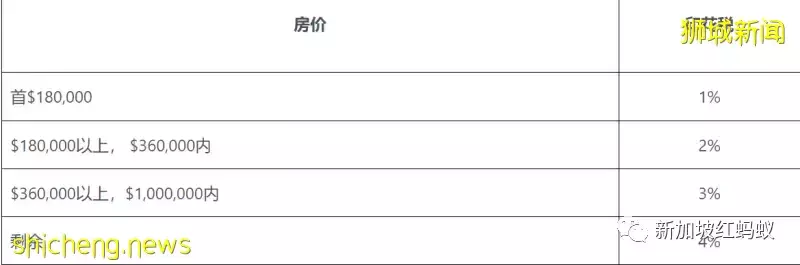

新加坡公民买第二套房子须支付的额外买方印花税(ABSD)为17%,买第三套及以上则须支付数额相等于25%房价的ABSD。

新加坡政府2021年12月17日推出最新一轮的房地产降温措施。(联合早报)

打个比方,如果你是新加坡公民,已经拥有一套组屋或公寓,现在想要再购买一间120万新元的私人公寓,除了必须支付3万2600新元的买家印花税外,还得再支付20万4000新元(17%)的额外买家印花税。

换句话说,这间私人公寓的总价是143万6600新元。这个价格目前只能买到位于后港的悦湖苑(The Florence Residences)的两房一厕单位,面积仅有667平方米。

(互联网)

于是乎,很多本地屋主为了日后买第二套房子时能省下高昂的额外ABSD,一开始就铺好路(走“漏洞”)。

例如,有些夫妇在购买第一套私人屋子时,就让一人持有99%所有权,另一人则仅持有1%。往后,这联名屋主会把关系“脱钩”(decoupling)。

也就是说,原本联名购买一间房子的两名屋主,一人把名下持有的屋子所有权转卖给另一人。若他名下没有其他私宅房产,之后购买另一套房子就不必支付额外买家印花税。

有钱的蚁粉或许会有问,为什么一开始要联名购买房子,而不是一人买一套呢?那不就不必支付ABSD了吗?

说白了,会想到“先联名购屋后脱钩”的屋主,就是钱不够用。 红蚂蚁目前能想到的情况有两种(欢迎蚁粉提供更多):

先买被誉为肯定能捞一笔的执行共管公寓(EC),但EC又必须联名购买,只好等到以后达五年最低居住年限(MOP)后,再把名下持有的屋子所有权转卖给另一人。到了那时,应该已经存够钱,一方可以去买第二套房子;

没有贷款能力各自买一间私人公寓,只能联名购买一间,日后有能力了,再把手上持有的屋子所有权转卖给另一人,再去买另外一间。

然而联名屋主脱钩的做法真能省下一笔吗?通过不平等的99比1的比例购买房产,又有什么风险?

(联合早报)

1、联名购房,只要有一方名下有房产,就得支付ABSD

据《海峡时报》报道,有购房者被不专业的房产经纪误导,以为只要让名下没有房产的子女持有99%的房子所有权,而名下有房产的自己只持有1%,就能几乎不用付ABSD。

他们误以为,最多只需根据自己持有的那1%的屋子所有权来支付ABSD。以价值100万新元的房产为例,购买价的1%也只是1700新元。

然而这完全是误区。这不是新加坡的国内税务局计算ABSD的方法。共同购房者,需要共同承担全部的ABSD金额。所有权的比例一直都不是ABSD的一个考虑因素。

也就是说,如果你名下已有一套房产,即使你只持有1%,要购买这套房子的ABSD总额,依旧是17万新元。

一名律师就说,最近他在几天内,就接触到约五名客户因被房产经纪误导可以通过“99比1的屋子所有权”方式付少一点ABSD。

其中一名已经拥有两间房产的妇女,就指示该名律师为她完成购买一套正在兴建中的公寓的文书工作。

后来该女士在律师的解释下,才恍然大悟自己得支付的ABSD是20万新元,所幸的是,该发展商出于好意,让她从这单交易中除名。

2、买第二套房子时,需要很多现金

位于基里玛路和惹兰茂列的新私宅项目Mori的建筑模型。(联合早报)

如果“卖方”已动用了公积金购买该房子,“卖方”在“卖掉”自己的权益后,还得填补等额的公积金外加利息,虽然“卖方”可以再用这笔钱买下一个房子,但需要先有足够的现金来填补。

若“卖方”是在55岁或以上,拿回的公积金将转入退休户头,确保该户头达到基本存款额。普通户头的多余款项才可用来购买下一个房地产及支付房贷。

如果第一套房子的贷款还未付清,“买方”也要确保自己的贷款能力,不会因为联合屋主的退出而受影响。

否则,“卖方”可能不得不继续作为该房产的共同借贷人,如果“卖方”没有足够的现金来减少贷款额度,可能会影响“卖方”为下一套房子获得贷款的能力。

目前,总偿债率(Total Debt Servicing Ratio,TDSR)顶限为55%,即每月偿还贷款的数额不能超过个人月入的55%。

这也可能会因为个人收入的限制,而无法买到心仪的房子。

所以,要谨慎评估自己是否有充足的现金以及借贷能力这么做。

3、“脱钩”过程还涉及其他费用

滨海舫(The Sail @ Marina Bay,右边帆布状建筑)和滨海湾居(Marina Bay Residences,左), 是滨海湾的私宅。(联合早报)

转移房子权益,不论是赠送或售卖权益,都当成是房屋交易,两个联名屋主顿时成为“买卖双方”。

1%所有权方得支付买方印花税(BSD)。房子若是在三年内转让,卖方也须按照不同年限支付卖方印花税(SSD)。另外,买卖双方各须聘请律师,加起来要好几千元。

若房子的贷款还未付清,还得通知银行重新作出贷款安排,当中也会涉及律师费,银行也可能要求“买方”承担这笔费用。

其次,房子或须估值,也将涉及估值费用。

4、以严重不平等的份额持有财产,矛盾纠纷出现时很麻烦

联名买房者若出现矛盾纠纷,上述“99比1”的安排,就会带来很多问题。

比较谨慎的做法是所有的财产拥有者都要立遗嘱,这样即使发生任何意外,他们的资产都可以转移给他们所选择的受益人。

那些选择以99%和1%的严重不平等份额持有财产者,更应该这么做。

如果没有遗嘱,两人没有血缘关系或婚姻关系,股份将会转给各自的家庭,而不是彼此。 即使他们已婚,如果关系破裂,对于谁真正拥有大部分财产,也存在争议的风险。

正如一位律师所说,买家应该考虑所有可能的风险,并决定是否值得为了节省仅仅几千新元的税款,而选择这种房产持有方式。

毕竟,两人各拥有一半权益,也可以选择脱钩。如果他们将价值100万新元的房产的一半转让给对方,只需要缴纳约9600新元的税款。

位于基里玛路和惹兰茂列的新私宅项目Mori的建筑模型。(海峡时报)

5、不断上升的房贷利率

金管局去年12月发布的《金融稳定评估》报告显示,以绝对值计算,家庭债务过去一年增加了6.8%。

该局也警惕说,利率即将上调,国人应确保自己有能力承担长期房贷,并在做出庞大开支决定时保持谨慎。

本地的一些银行的房贷利率目前已经比公积金的2.5%利息高。因此,借款人可能需要更多的公积金来偿还房贷,这将影响他们的退休储蓄。

所有贷款的成本预计将会增加,买家更应该注意的是,仔细计算金额,以确保有足够的现金来支付两个或更多的贷款。

蚁粉看完之后,还会想尝试以这种不平等的“99比1”的比例来分配房子所有权吗?

评论