新加坡公司如何处理报税工作,新加坡税务处理指南

新加坡公司的税收

新加坡成立公司,对于新加坡的税务一定要有所了解的,如一年税务申报几次,什么时候报税,都有哪些税收,税率是多少等。新加坡的税制比较简单,税种单一,税率低,因此注册新加坡公司后所面临的税收并不复杂,新加坡主要的税种有以下几种:

1、企业所得税,企业所得税税率为17%,新成立的公司,首三年享有税收优惠,首10万新币利润,所得税全免,接下来20万新币利润,所得税减免50%。对从海外获得的资本收益、股息或收入等,在新加坡都免税。

2、个人所得税,针对新加坡税务居民和非税务居民有所区别。

在新加坡居住的新加坡公民(SC)或新加坡永久居民(SPR);或在新加坡居住/工作达183天以上的外国人被认定为新加坡税务居民。

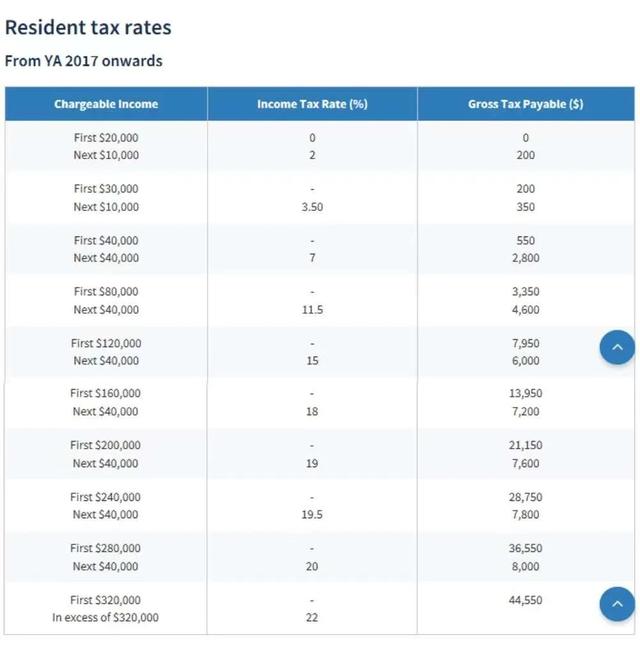

针对新加坡的税务居民:个人所得税实行新加坡个人所得税实行累进税率制,扣除免税额度和许多减免项目之外,个人所得税税率保持在0-22%之间。

针对非税务居民:如果非纳税居民在一个公历年度内在新加坡受雇累计不超过60天,可免缴个人所得税,但在新加坡担任董事、演艺人员以及在新加坡进修实习的非居民个人除外。所以说提到的这几类人还是要缴税的。

非纳税居民只对其在新加坡境内赚取的收入缴纳所得税,税率为15%,或根据居民个人所得税率缴税,以较高者为准,但不得申请个人所得税减免。

3、消费税GST,是对进口到新加坡的货物以及在新加坡提供的商品和服务征收的一种税,税负最终是由消费者承担的。从事提供货物和劳务服务且营业额在100万新币以上的纳税人,需进行消费税的纳税登记。

新加坡目前的GST税率是7%。住宅财产的销售和出租以及大部分金融服务可免征消费税。出口货物和服务的消费税税率为零。

4、关税,新加坡是一个免税港。征收关税的原则是,凡进口产品,只就在新加坡国内使用的部分征税,不在新加坡国内使用或转口部分不征税;凡出口产品不征关税。

对石油产品、汽车、烟草产品和白酒等少数商品征收进口关税。这些税是以特定于进口类型的费率征收的,或者以从价方式征收的,也就是说,按照所征税的物品的价格按比例征收。

5、 印花税,印花税适用于转让公司股份和不动产的文件。与不动产有关的文件包括不动产的买卖、交换、抵押、信托、出租等;与股份有关的文件包括股份的派发、转让、赠与、信托、抵押等。新加坡的印花税也较低,比如转让公司股份的印花税为千分之二。

新加坡公司如何处理报税工作

1、新加坡报税周期

报税前需要清楚新加坡公司的报税周期,一年一次做帐,报一次税,第一次报税应在公司成立起18个月内做帐报税,年审事宜,以后每年报税和年审期内是15个月内。

2、公司税务理帐费用及资料准备

按照公司银行账单交易笔数来进行做帐收费(会计师是按照工作量的),具体做帐费用根据实际笔数进行费用优惠。

公司理帐资料:会计年年结日5月的银行账单(自成立起12个月内),与银行账单相对应的合同,协议,发票,账单,收据等等资料,其他费用报销单据,出差费用单,员工工资表等等。(具体文件待第二年公司理帐时具体沟通,建议平常保留好公司做帐文件即可)

3、公司审计要求及费用

只有当新加坡公司总资产和总营业额达到1000万新币(约合5000万网民币)或在当地有雇员达到50人,政府才需要做强制做公司审计,达不到则不需要做审计,审计费用是15000元网民币起。

新加坡公司的报税方式

1、零税务申报

新加坡公司已经开立了银行账户,但没有进行任何经营活动,也必须提交未经审计的财务报表,进行税务申报。

2、做帐后报税

适用于已经发生经营活动的小型公司,递交报税表的同时,需要出具未经审计的财务报表。

3、做帐审计后报税

对于不符合审计豁免的新加坡公司,必须对其财务报表进行合乎要求的审计工作后,与税务申报表一同递交。

和香港公司报税一样,新加坡公司报税也是有三种方式,但报税的方式是不可以随便选择的,公司经营状况必须符合对应的情况才能选择对应的报税方式,如选择零申报就必须符合没有任何经营活动的条件,若有经营活动还强行使用零申报的方式,一旦被税局发现,后果是很严重的,可能会被罚款甚至被起诉。