新加坡 工资涨幅,跑不赢通胀怎么办?3种理财方式,值得考虑

据新加坡人力部最新发布的《2021工资报告》显示,受通胀影响,过去一年,新加坡公民和永久居民的工资实际增幅为1.6%,远低于疫情前的3.3%,这也是2013年以来的第二低点。相信还有不少人,工资非但没有增加,反倒是面临减薪甚至失业的压力。

自去年开始,新加坡通货膨胀持续上涨,今年4月核心通胀达到了3.3%,创下了近十年来的新高。这意味着,对多数人来说,工资的涨幅远低于通胀的上扬,这时候,如果什么都不做,辛辛苦苦赚的钱不但没有增加,反而会慢慢流失。

另外,新加坡本地物价和生活开销也在持续上涨,这让本不乐观的经济状况,更加糟糕。是时候考虑做一个家庭的财务规划了,像孩子的教育支出、自身的退休养老支出等,都是摆在每个人或家庭面前的现实问题,是应该做些什么,让手里的钱运转起来,实现一定程度的财富升值,以满足不同的阶段的财务需求,毕竟把钱只放进银行,这种传统的思路已经行不通了。

如果你之前从未做过理财,可能也不知道该如何下手,那么我就为大家介绍三种易操作的理财选择,供大家做个参考。

退休计划:

这是一款市场上少见的保本退休计划,可以选择10年、5年或一次支付保费,而到了60岁或65岁的退休年龄,可按月领取收益,最长可达15年,这也是一个对公积金退休收入的很好补充,具体可参考图表的示例。

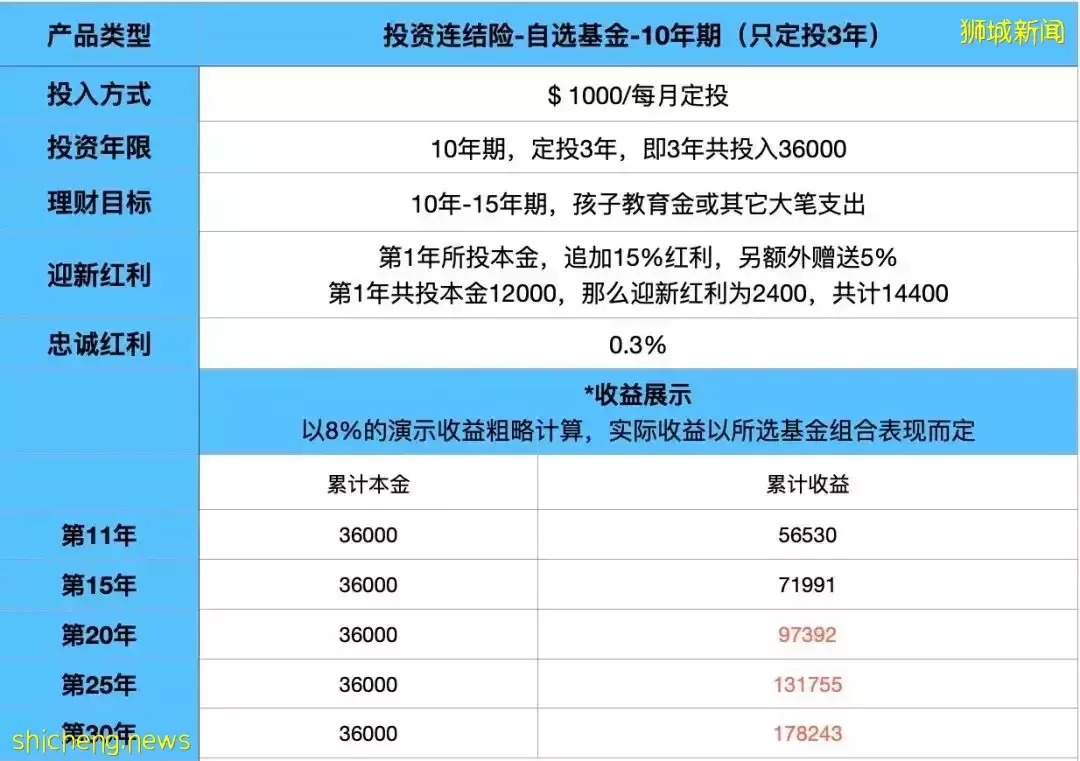

教育金计划/养老计划:

这是一款为期10年的理财产品,定投期限为3年,10年后可以一次性提取,或者是保留更长期限,以获得更多增值。定投的模式,可以最大限度地降低市场波动风险,特别是在目前市场低点下定投,还是一个相对不错的选择,具体可参考图表演示(以每月1000新币定投为例)。不过有余力的朋友,可选择更长期限的定投,以获得更多的投资回报。

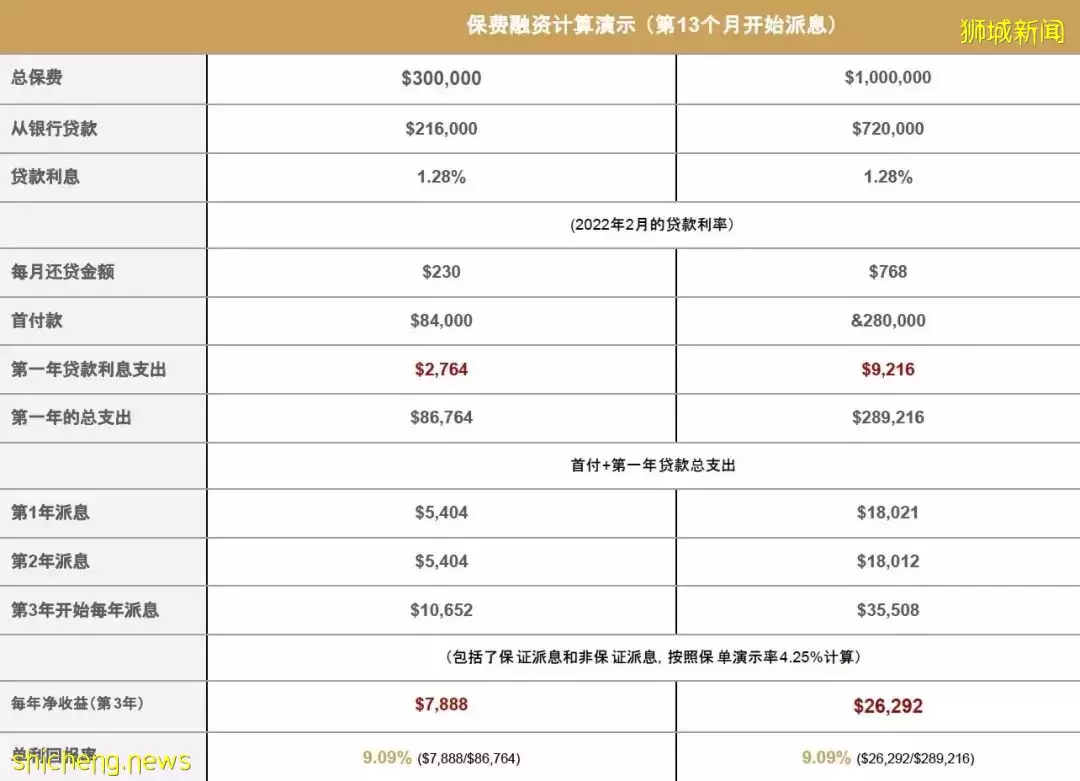

保费融资计划:

该计划适合手中有一笔闲钱的朋友,通过与银行合作方式(银行提供72%的贷款),购买大额保单,每月偿还贷款的同时,按月领取派息,依托新加坡低贷款利率的优势,获得一个高的杠杆价差,也就是说,通过相对较小成本,来获取一个持续的差额收益,这也是目前比较受欢迎的理财方式。

以上三种理财方式,供大家参考。当然,做理财也要根据自身情况,选择适合的产品,争取在自己可承受的风险范围内,将未来收益最大化。