在新加坡为什么要买人寿保险

近年来,新加坡本地寿险业持续推动数码化,从购买产品到索赔过程都为客户带来了更好的体验。2021年总加权新保费更是上扬了23%,背后体现的是本地居民们对保险保障水涨船高的需求。今天小编就带大家了解一下与医疗保险相辅相成的人寿保险。

01 为什么要买人寿保险?

在之前的文章中,我们已经探讨过配置医疗保险的必要性,那配置了医疗保险之后,为什么还需要再配置人寿保险呢?

以上图为例,假设一个客户在35岁不幸确诊为癌症,他需要经过不断的治疗才有可能被治愈。治疗的时间一般为五年,我们也称之为“五年康复期”。在这五年期间,他不仅需要支付高昂的医疗费用,还需要应对因疾病而导致其失去收入能力后,家庭失去经济来源的压力。即使他配置了医疗保险,也仅能解决医疗支出,无法缓解家庭的收入压力。由此可见,配置人寿保险来缓解家庭支出的压力是必要的。

简而言之,医疗保险是为自己而买,人寿保险是为家人而买。一旦受保人失去工作能力,人寿保险可以为家庭提供生活来源。

02 人寿保险保障什么?

人寿保险主要保障内容有三项:死亡保障利益、残疾保障利益和危重疾病保障利益,得益于新加坡政府的有力监管,新加坡所有人寿保险公司对于这三者的定义都是一致的。

死亡保障利益

死亡保障利益,是指人寿保险保障期内受保人死亡时,保险公司按保单约定一次性赔付保额的情况。根据保单注释,除了在保单生效12个月内受保人自杀死亡,或受保人进行违法行为时死亡的情况下保险公司不会理赔外,其余的情况保险公司都会予以理赔。

残疾保障利益

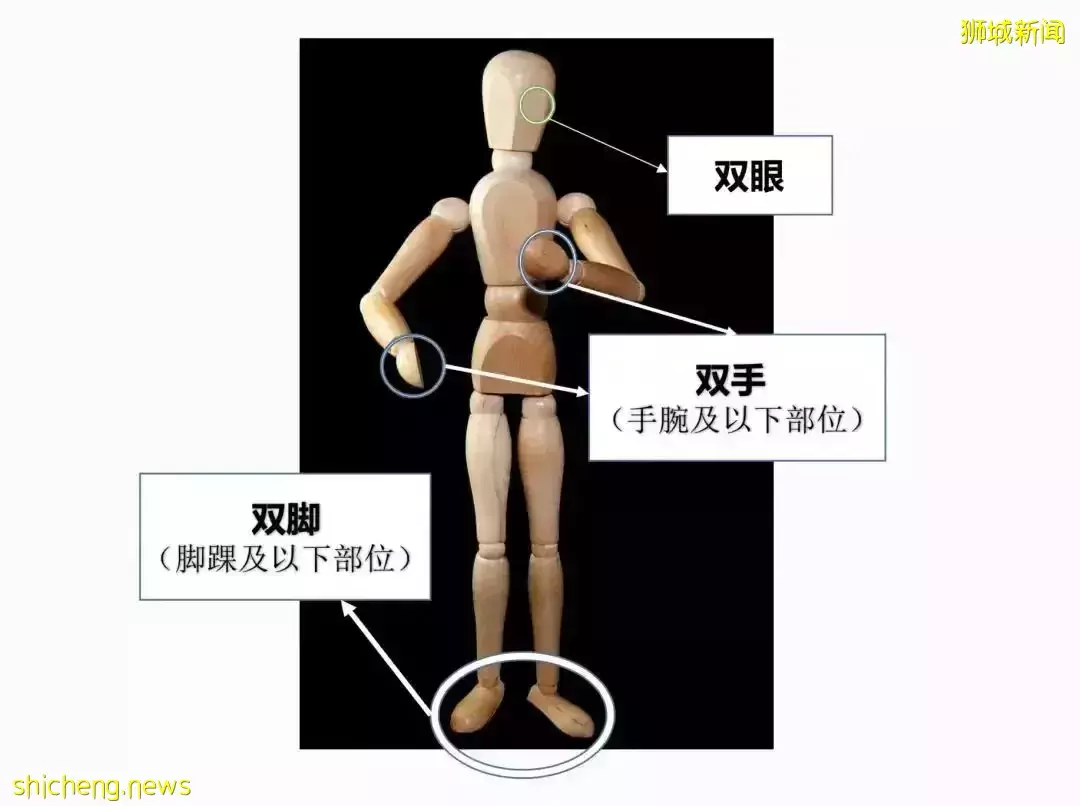

残疾保障利益,又称永久全残保障利益,是指在人寿保险保障期内,受保人被确认为永久全残后,保险公司按保单约定一次性赔付保额的情况。永久全残的定义是:受保人的双眼、双手(手腕及以下部位)和双脚(脚踝及以下部位)这六个部位中,有两个及两个以上部位受损,失去工作能力。

危重疾病保障利益

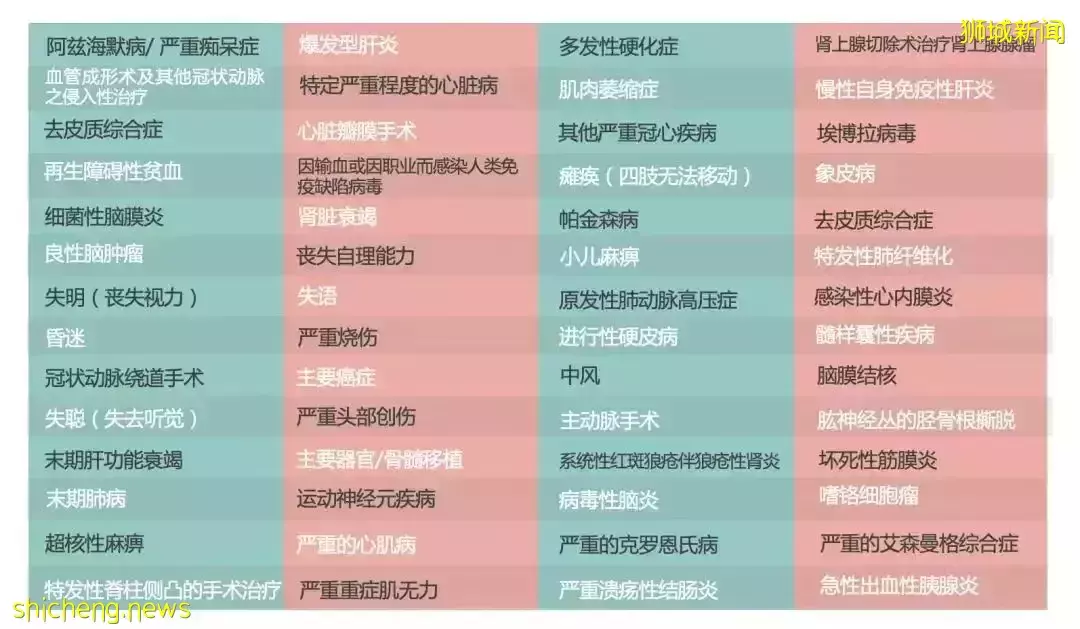

危重疾病保障利益,即当受保人在人寿保险保障期内确诊重大疾病后,保险公司按保单内容一次性赔付保额给受益人的情况。以下56种重大疾病便包含了新加坡的人寿保险产品所保障的危重疾病,包括主要癌症、阿兹海默综合症等常见重大疾病。

03 人寿产品如何选择?

常见的人寿保险产品分为定期人寿保险(Term Life Insurance)与终身人寿保险(Whole Life Insurance)。定期人寿保险与终身人寿保险的区别主要体现在保障期不同、付款期不同、同等保额下保费不同以及保单有无现金价值。在我们详细了解这些区别后,小编也会给出一些搭配建议。

保障期

投保人在配置定期人寿保险时便定下了保障期,保障期到期后,保险公司将不再承保,因此定期人寿保险也被称为“消费型”保险。而终身人寿保险的保障期为终身,若非出现前文提到的免赔事项,保额是一定会赔付给受益人的,因此终身人寿保险也被称为“储蓄型”保险。

付款期

定期人寿保险的付款期一般与保障期相同,想要多久的保障,便需要持续支付多久的保费,也就是“交一年保一年”。

目前终身人寿保险的付款期可以在5-35年之间选择。在同等保额的情况下,终身人寿保险选择的付款期越长,每个月的保费越低,但总保费会更高。付款期越短每个月的保费越高,但总保费会更低。

保费

在保额一致的情况下,定期人寿保险每月/每年的保费一般远低于终身人寿保险。但若同样配置长期的人寿保障,由于终身人寿保险相对于定期人寿保险有更短的付款期,因此终身人寿保险的总保费反而会更便宜。

例如同样需要保障到99岁,虽然终身人寿保险每月的保费相对定期人寿保费更高,但是过了付款期后终身人寿保险便不再需要缴纳保费。而定期人寿保险的保费则需要持续缴纳到99岁,长期而言还是终身人寿保险更为划算。

现金价值

这两种人寿保险最大的差异,便体现在保单是否具有现金价值。保单的现金价值是指带有储蓄性质的人寿保险单所具有的价值,因此定期人寿保险是没有现金价值的。而配置终身人寿保险后,保险公司每年都会按一定比例分红到终身人寿保单中,构成了终身人寿保险的现金价值。当终身保单有了现金价值后,投保人可以选择取出现金。但需要注意的是,现金价值是复利增长的,过早取出现金价值会影响未来的增长。

因此,定期人寿保险与终身人寿保险的区别主要体现在保障期不同、付款期不同、同等保额下保费不同别以及保单有无现金价值这四个方面。

定期和终身寿险的搭配

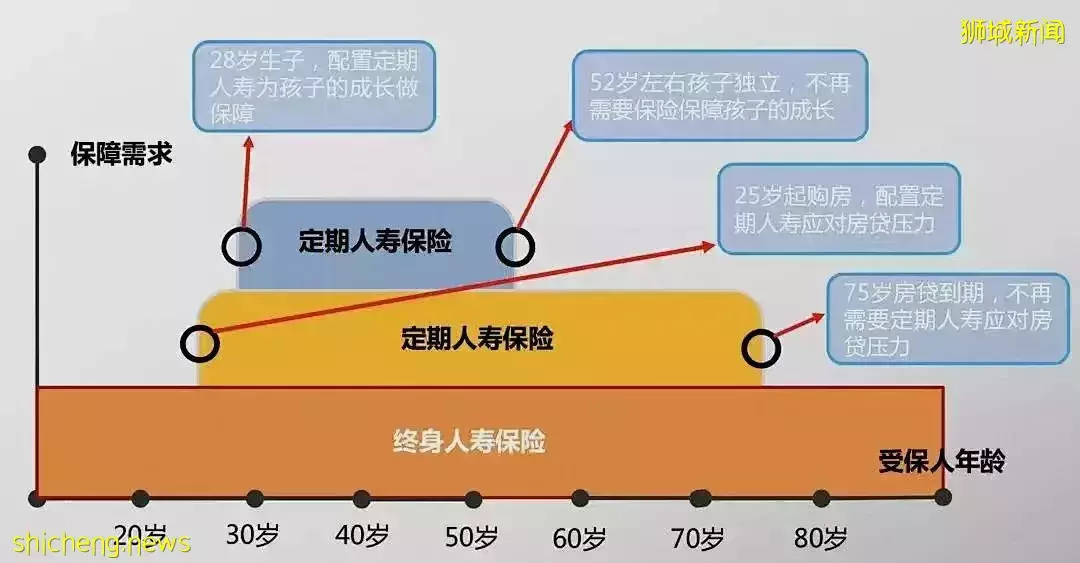

了解了这两种人寿保险之后,我们应该配置哪种人寿产品呢?小编的建议是先为自己配置终身人寿保险,之后再根据情况配置定期人寿保险。事实上人寿保险的保障额度,应该与每个人失去工作能力后面临的经济压力相对应,收入高的人或对家庭经济贡献更多的人往往需要更高的保障。

以上图为例,受保人的一生都需要一个基础的经济保障,无论年轻或是年迈体弱,一旦失去收入能力,可以有一笔钱应对生活的基本需求。因此保障年限长达终身的终身人寿保险是基础。

在配置了终身人寿保险之后,大家需要根据自己每个阶段的不同,灵活配置定期人寿保险。例如受保人25岁时购房需要还贷,如果在这数十年还贷期间失去收入能力,无法按时还房贷,则整个家庭都会面临无房可住的情况,此时配置一款保额与贷款相当的定期人寿保险是很有必要的。

而在购置房产组建家庭之后,大家会结婚生子。有了孩子之后,孩子的抚养教育费用也是整个家庭的经济压力。为防止失去收入能力以致耽误孩子的成长,可以再配置一份定期人寿保险作为补充,用以确保顺利抚养孩子长大。

终身人寿保险顾名思义,提供了一生的保障,让受保人年轻时负得起家庭责任,年老病重时不成为子女的负担。而定期人寿的意义也显而易见,在于可以高性价比地转移具有时效性的风险(比如房贷)。因为房贷与抚养孩子的压力都不是伴随一生的,当受保人不再需要承担这些压力后,也能即刻停止这一份保障,减少不必要的保费支出。此外,得益于定期人寿保险相对终身人寿保险更高的性价比,投保人可以以更低的保费获取更高的保障。

终身人寿保险和定期人寿保险由于定位不同,在不同的人生阶段,会发挥着不同的作用。总而言之,二者便是这种相辅相成,互不可缺的关系。

04 其他常见问题

以上便是关于人寿保险的基础内容,相信小伙伴们已经理解了为什么医疗保险搭配上终身人寿保险才是一个完整的基础保障。而关于配置一份人寿保险,大家往往还会有以下常见问题。

抵税

每年的三月份正是新加坡的小伙伴们报税的时候。那么有缴纳税费义务的你,知不知道在新加坡购买的人寿保险产品是可以用来抵税的呢?

替代房贷险

购买HDB的小伙伴如果选择用CPF支付房贷,CPF Board会强制贷款人购买房贷险。而本质上房贷险就是一种定期人寿保险,所以已有个人人寿保险,且保额与贷款额相当的购房人就不必重复购买了。

理赔

小伙伴们考虑在新加坡配置保险时,往往还会担心若保单生效后受保人离开了新加坡,本地的人寿保险要怎么理赔?其实无需担忧,只要保单生效,受保人在世界上任何国家,都可以凭当地持正规西医执照的医生的诊断书向新加坡的人寿保险公司索赔(或死亡报告、残疾证明等)。

结 语

总的来说,为了防止自身出现意外后对家庭造成冲击,我们通常会为了家人而配置一份人寿保险。一般以终身人寿作为一生的基础保障,高性价比的定期人寿则在个别关键时期发挥作用。

以上便是关于为什么要购买人寿保险的全部分享,希望对大家有所帮助。

评论