新加坡 规划退休养老,和孩子的教育储备金,宜早不宜迟

最近一些朋友问我,关于新加坡的退休养老和孩子的教育储备金方面,该如何规划呢?关于这个问题,我想先谈一下投资理财的观念,观念清楚了,规划就容易解决了。

不少人有个误区,很喜欢把钱存进银行,或者是购买储蓄保险,当然,这确实会让人心安,但是却忽略了一个问题,那就是你的存款收益,是否能跑赢日益增长的通货膨胀。

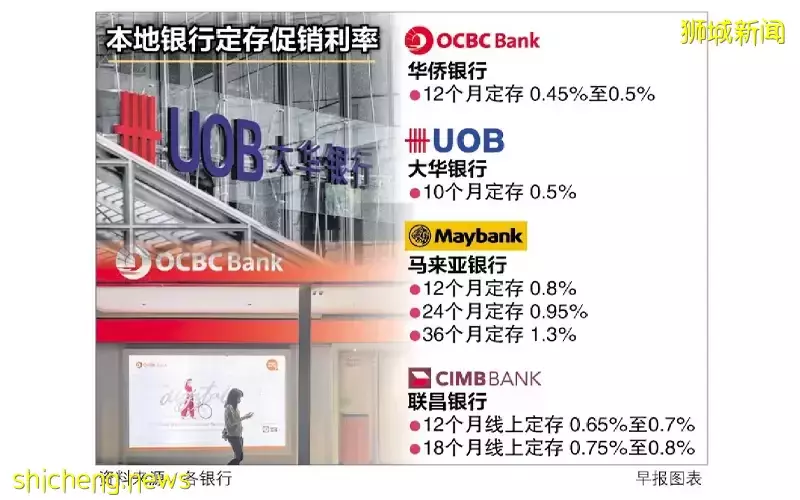

说实话,新加坡本地银行的存款利息,一年定存利息在0.5%,三年定存也不过1.3%,而储蓄保险的收益基本在3%左右,实在是少的可怜。

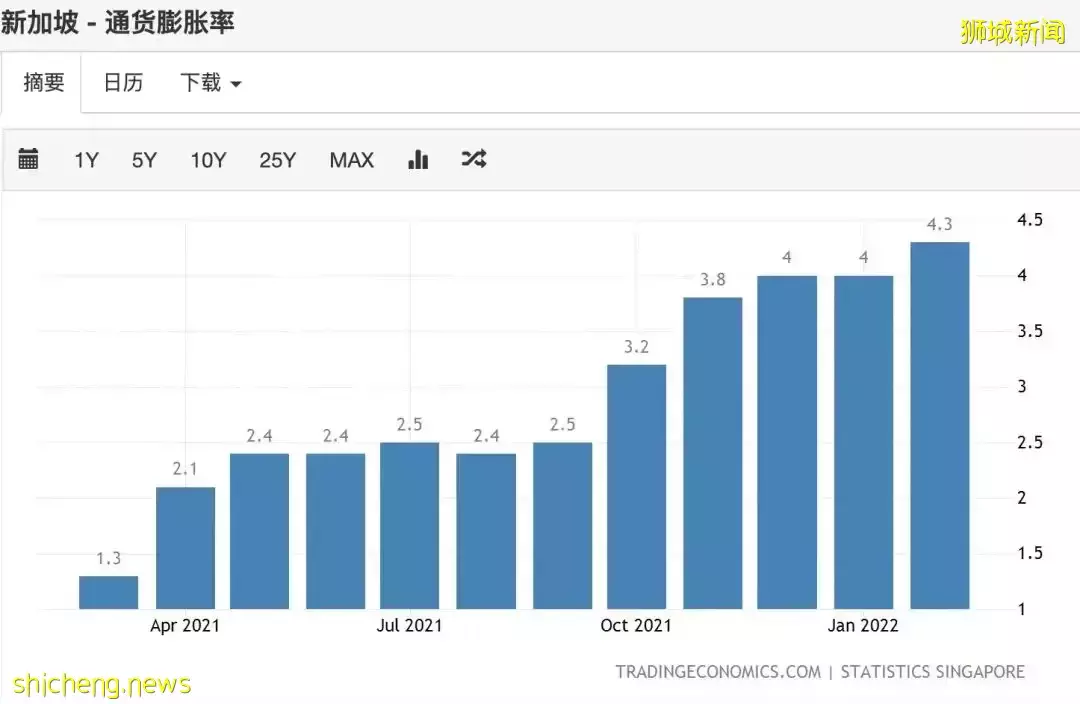

然而,你要知道,新加坡2021年12月和2022年1月的通货膨胀率为4%,2月涨到了4.3%,看得出,接下来仍是不断上涨的趋势。也就是说,把钱存进银行,利息赚不了多少不说,还是要亏一部分进去的。所以,如果你有退休养老的计划,仅靠单纯的银行存款或储蓄,基本是行不通的。

另外,家里有小孩子的朋友,应该还会考虑在10年、15年后,为孩子储备一笔读大学或出国留学的费用。在新加坡,一个大学生每年的学费和生活等其它方面的开销,大概在3万新币左右,4年就是12万,你要知道,大学学费基本每年都在涨价,10年或15年后,远不止12万,若到时出国留学的话,就需要预备更多了。

对多数家庭来说,对退休养老和孩子教育金的需求,基本都是刚需,把钱存进银行或买储蓄保险,显得不能满足这个需求,这就需要考虑选择一些收益相对高一些、风险又相对可控的的理财产品,来实现这个目标。

可能有人会说了,我的收入不高,或手头没有太多积蓄,不适合做理财,其实这就大错特错了,做投资理财,并不一定是你手头有一大笔钱,关键是看你要不要从每月收入中拿出一小部分来,如果你能做到这一点,那么你就到了理财的第一步。接下来就很简单了,每月拿出这一部分,做长期定投,并坚持下去。

关于理财产品的选择,我的理念是,做投连险产品的长期定投,一方面比直接投资基金股票的风险要小,并有保本或身故保本的基本保障;另一方面,定投可以最大限度地分散风险,如果你选择的产品,一直在涨涨涨,这当然很好,是所有人都希望看到的;如果这段时间是下跌的,那么这个时候买入,等于就是低入买进,同样的金额可购买更多的份额,也是拉低整体的购买价格。所以,不管是跌是涨,定投的方式,可以将风险降到最低。

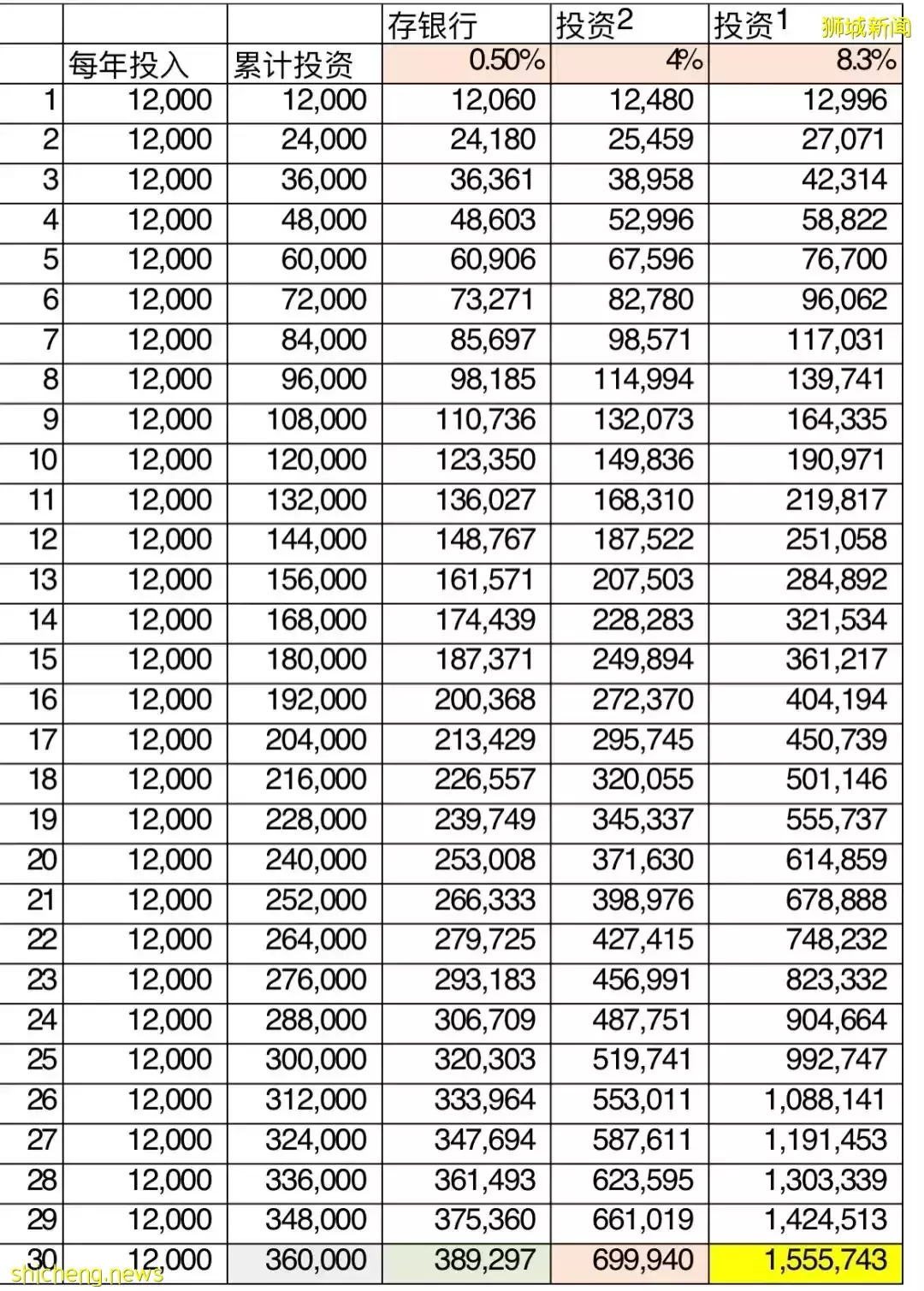

下面我具体以三组数据,做个对比,大家就一目了然了。

如图中所示,每月定投1000新币,如存进银行,那么只有0.5%的利息,第30年仅获得了38.9万的收益,你要知道,你一共投入的本金是36万,等于说,30年你只赚到了不足9万,考虑到通货膨胀,这一定是亏钱的。

TVRFeExqWTFMalU0TGpFNU9RPT0=

换个思路,同样是每月定投1000,同样是连续30年,如果选择另外两种理财方式,那么30年后,分别可以获得近70万和155万的收益,与前面的银行存款相比,简直是天壤之别。

这就是定投和复利的增值方式,将长期收益价值最大化。另外,需要特别注意的一点,做退休养老规划,一定要趁早,因为投入越早,压力越小,同时也能增加财富的累计期和成长期,获得更大的收益。