香港家族办公室税收豁免将至,欲与新加坡争夺亚洲家办中心

3月8日,中国香港特区财经事务及库务局向业界专业团体发出了名为Proposal to Provide Tax Concession for Family-owned Investment Holding Vehicles的公开咨询文件,拟对在中国香港经营的家族办公室提供税收豁免。

此税务豁免主要是为了向超高资产净值人士及其家族成员持有的投资控股工具提供税务处理上的确定性, 从而吸引更多家族办公室在香港设立及营运,新的税务豁免则将会从2022/23课税年度开始施行。

此税务豁免是参照现行的基金税务宽免条例而制定的。那么,香港家族办公室将来可能享受到的税收优惠政策及条件有哪些呢?

税收豁免对象

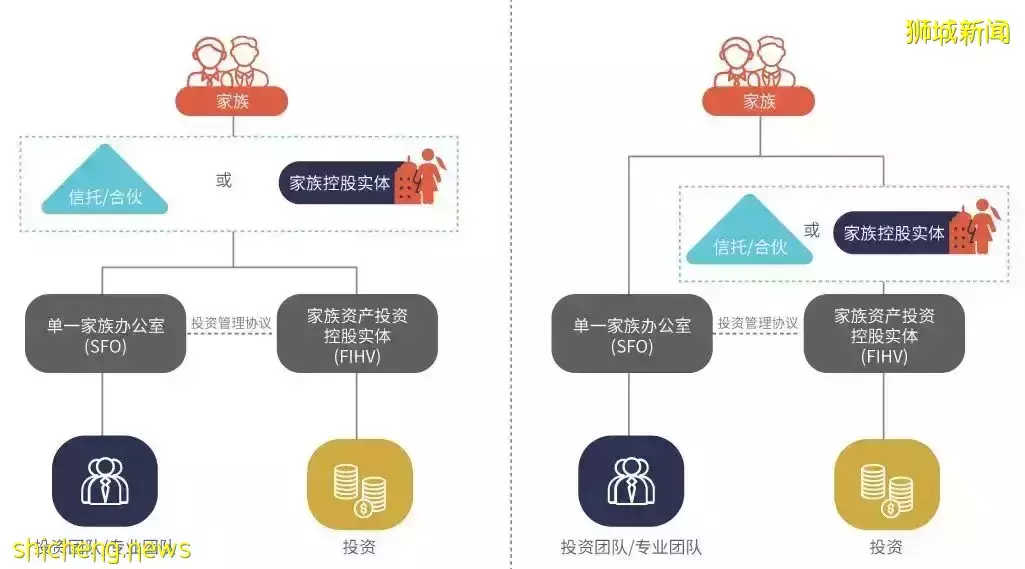

对符合特定条件的单一家族办公室(SFO)所管理的家族投资控股实体(Family-owned Investment Holding Vehicles, “FIHV”)从合资格交易以及附带交易中获取的利润可获豁免缴付香港利得税。

所谓SFO,是指由同一家族及其家族成员直接或间接持有、为本家族提供家族私人投资管理和其他家族事务、在香港或海外注册并在香港实质运营的私人企业。而FIHV,则是指由SFO所管理的投资控股实体。

一般来说,家族可以直接或间接持有家办,并通过家族信托和合伙制的穿透型或家族实质控股公司两种架构持有FIHV。FIHV通过签订投资管理协议委托家办提供服务:

税收豁免要求

对家族投资控股的要求

·须为在香港或香港以外地区成立的公司、合伙或信托,其中央管理及控制亦须在香港进行;

·须由一个或多个属于同一个家族的“关联人士” (即家族成员)全资和实益持有。“关联人士”的定义很宽泛,可涵盖多代家族成员;

·允许家族投资控股工具设立特定目的实体以持有和管理特定资产;

·其资产须由单一家族办公室在香港进行管理;

·属同一个家族资产架构下所管理的资产平均总价值应至少为2.4亿港元;和

·只可作为持有和管理单一家族资产的投资工具,不得直接从事一般商业或工业活动或业务。

对单一家族办公室的要求

·须为在香港进行中央管理及控制的私人公司;

·须由单一家族全资和实益持有;和

·不得向其他并非由单一家族所持有的家族投资控股工具提供投资管理服务。

实质性活动要求

·与资产管理相关的核心收入创造活动须在香港进行;和

·每个家族投资控股工具应在香港雇用至少两名全职合资格的雇员进行核心创收活动,并于每个年度在香港产生与开展核心创收活动有关而不少于200 万港元的营运开支。

家族投资控股所进行的合资格交易

·合资格交易的定义及涵盖的特定资产范围与现行的基金税务宽免范围类似,应足以涵盖家族办公室常见的投资资产类型;和

·若有关投资涉及持有香港不动产或短期资产的私人公司,将采用目前适用于基金税务宽免的相同测试来确定此类投资是否符合免税资格。

新加坡与香港相关税收政策对比

新加坡和香港在家办和资产管理方面也各有优势,新加坡及香港也吸引了不同的超高净值人士、企业家及富豪。针对新加坡和香港为家办所提供的税收政策、牌照要求、免税条件等不同方面,下述对比表格供您参考:

可以看出,香港和新加坡在家办的税收机制方面各有优劣,二者的差异性并不明显。

香港引入针对家族投资控股实体的税务豁免政策将进一步对推动香港成为亚洲资产及财富管理中心。如此形势下,香港此举是否会对新加坡的家办投资管理产生直接冲击和影响呢?让我们拭目以待吧!

评论