贷款买房 VS 贷款理财,一种全新的理财方式了解一下

近两年,新加坡房地产市场火热,组屋公寓都在涨涨涨,于是很多人想买第二套房做投资。不过,大家也知道,政府提高了二套房的税率,同时今年预计会有3-5次加息,意味着,接下来买二套房投资,需要支付更多首付,还更多银行利息,虽说租金也在上涨,但未来两年,新加坡房地产市场还是存在不确定性,换句话说,接下来买房投资,可能没之前那么容易赚了。

然而,不妨换一个思路。 如果你手上有一小笔存款(10万以内即可)做首付,再从银行贷款,投一个合适的理财项目,只要投资收益大于支付给银行的利息,那么就赚到了。其实在新加坡金融市场上,已推出了相关产品,我简单介绍一下。

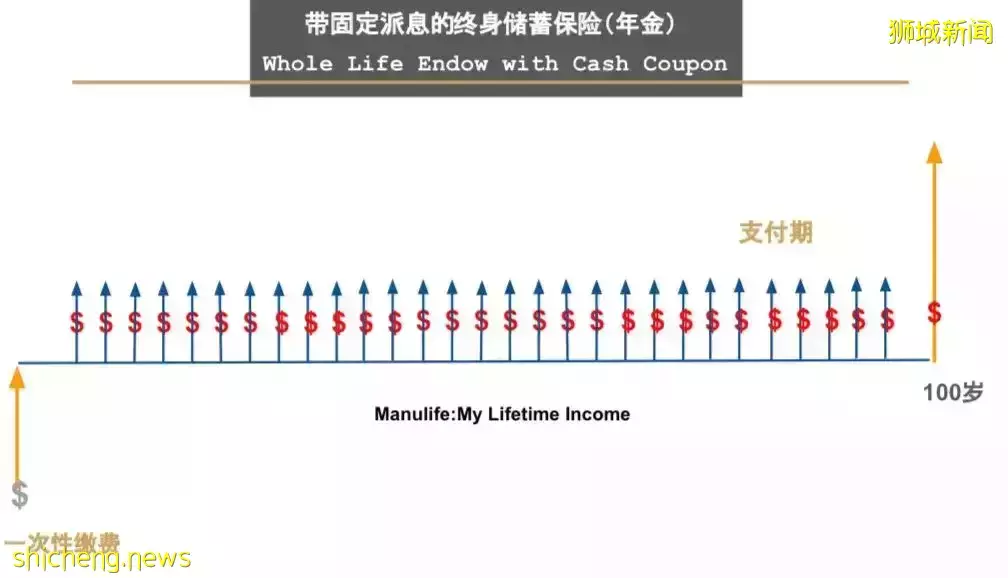

暂不说贷款,先说一下这个产品本身。事实上,这个理财项目是一个终身年金险,前期一次性缴费(以100万为例),之后,一般从第二年开始,每年领取派息,一直到终老,也可以转给儿女继续支付利息,并继续获得派息,这就是保费贷款的概念。单就这个产品而言,投保门槛有点高,毕竟前期需要一大笔资金,少则30万,多则100万,不是一般家庭可接受的。

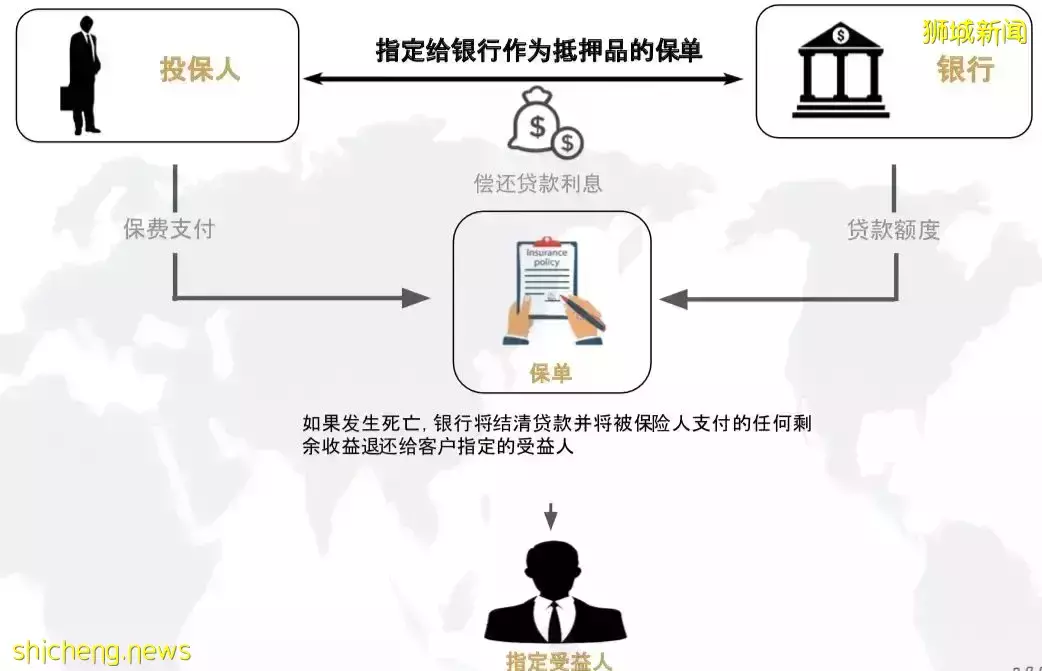

然而,保费贷款的概念引入后,大笔投保资金的问题就解决了。我们以100万保费为例,银行可提供近80%(80万)的贷款,你只需付20%(20万)的首付,就可以买下这份终身年金。那么,接下来如何操作呢?

是这样的,保单生效后,第二年开始,可以收到公司的派息,一直到你终老,而你每月仅需要偿还80万银行银行的利息部分(不还本金),只要你一直偿还利息,那么你每年领到派息,最重要的是,派息收益是远大于银行利息的,归根结底,你赚的是保险公司和银行之间的差价。

有人会问了,还的只是银行利息,那本金什么时候还呢?其实这就是保费贷款的特色之处。这份终身年金险,任何时候都可以退保,一旦退保,就可以拿回80%的保费,也就是80万,正好可以偿还银行贷款,这也是银行愿意贷款给你买保单的一个重要原因。

总的来说,只要支付银行利息,一直都会收到派息收益,一旦你收到的派息收益大于你当初支付的首付(首付是你实际投入的金额),就可以考虑退保,这是退还的80%保费,去偿还银行贷款,整个保单结束。

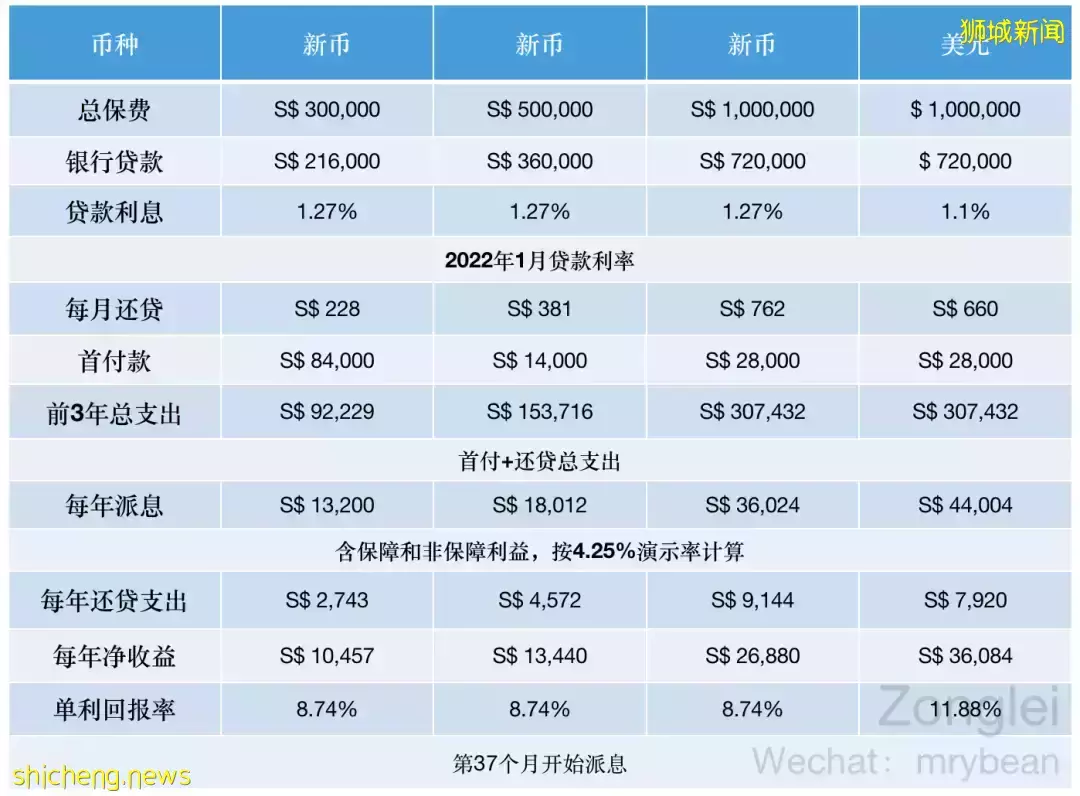

也有人会关心,派息收益到底如何呢?与贷款利息的差额,又是多少呢?到底知不知道做呢?大家可以参考图表,我会以演示收益率,做一个对比。

不过一个基本的思路是,目前仍然是新加坡贷款利息的最低点,是远低于派息收益的,可能之后会有银行贷款加息的风险,并也是周期性的,不可能会一直居高不下,从历史记录来说,很难会超过3%,哪怕是到了3%,也是有差价可赚的,甚至到5%,基本也不会亏钱的。

所以,现阶段,你可能没有那么多的资金投资买房,但完全可以通过银行贷款的方式投资理财,一些人把它说成一种新的“金融房产”,用贷款买年金,等于贷款买“金融房产”,不用装修,不用纳税,不怕断租(派息至终老,还可以转给儿女),不用操心(前期一次性办理)、不用物业。 如果你有这方面的计划,欢迎扫描下方二维码与我咨询~