【新加坡公司注册小知识】 您必知的新加坡企业所得税基本面

很多中资企业来到新加坡设立子公司,都会问到新加坡企业所得税征税的时间节点,在财务年的界定上,是否是将财务年度截止月份定在12月,还是可以放在其他月份。在这个基础上,企业所得税的税率是多少? 福智霖今天就给大家做一个新加坡企业所得税的基础面知识分享。

首先,大家要对公司的估税年(英文简称为YA)有所了解。您的新加坡公司需要为在上一个财政年度赚取的应税收入来纳企业所得税。举例说明,您的公司在 2020 财年赚取的应税收入将在 2021 年被征税。在税收方面,2021 年是税收评估年 ,也就是前面提到的YA( Year of Assessment),因为这YA年是对贵公司的收入进行征税的年份。

为了评估税额,新加坡国内税务局(英文简称为IRAS) 会查看公司在本财政年度的收入、支出等。这个财政年度被称为基础期,英文叫做basis period。财年基础期通常是估税年YA 之前的 12 个月。

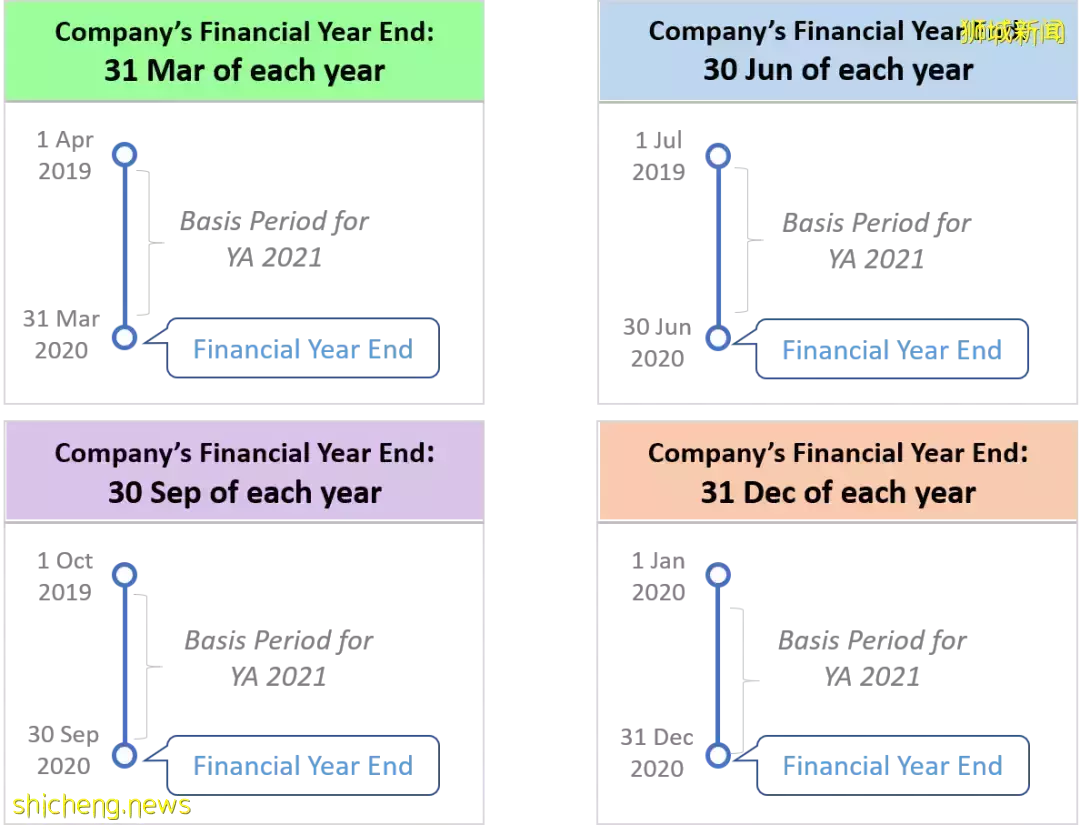

大家可以看下图,这张图来自新加坡国内税务局。通过这张图,大家也应该可以感受到新加坡国内税务局在税务知识科普方面所做出的努力。

如果一个公司的财务年度截止日期是在每年的3月31日,那么2019年4月1日至2020年3月31日作为公司的财政基础期,一个财年,那么公司的估税年是否应该是在2020年呢?答案是否定的。由于公司的财务年度截止日期落到了2020年里,所以公司的估税年将是2021年。

如果一个公司的财务年度截止日期是在每年的6月30日,那么2019年7月1日至2020年6月30日作为公司的财政基础期,一个财年,那么公司的估税年也将是2021年。

如果一个公司的财务年度截止日期是在每年的9月30日,那么2019年10月1日至2020年9月30日作为公司的财政基础期,一个财年,那么公司的估税年也将是2021年。

如果一个公司的财务年度截止日期是在每年的12月31日,那么2020年1月1日至2020年12月31日作为公司的财政基础期,一个财年,那么公司的估税年也将是2021年。

**一般情况下,新加坡子公司的中国母公司需要子公司并表,可以选择将新加坡公司的财务年度截止日期设置为每年的12月31日。这个设置的要求可以在注册公司的时候就向服务商提出。

大家要注意:财政年度截止日期是公司根据最适合其业务运营的情况来进行确定。 新加坡国内税务局(IRAS) 不会强行规定公司的财政年度在什么时候结束。

新加坡国内税务局(IRAS)是针对公司的应税收入来对企业征收企业所得税。应税收入是指企业在扣除可抵扣费用后的收入,也就是利润部分。

哪些开销可以作为减税的抵扣开支,哪些开销不能算,我们将在另一篇文章中做相应的讲解。

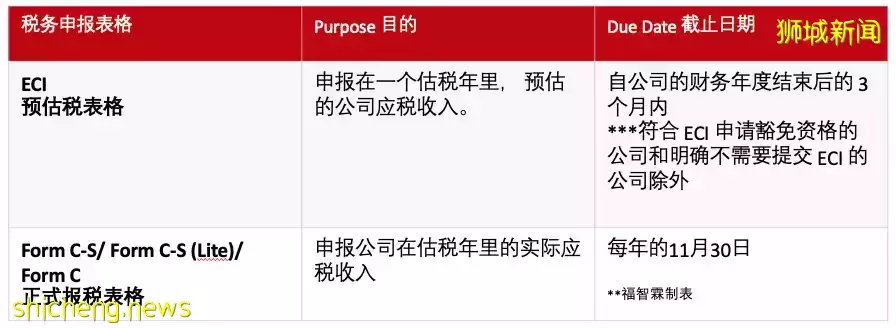

您的公司必须每年向新加坡国内税务局(IRAS) 提交 2 份企业所得税申报表:

1)企业的预估税表格(英文简称ECI)

2)正式报税表格.

根据企业的不同规模,需要在正式报税的时候选择不同的表格,正式报税表格有三种:C-S表格, C-S (Lite)表格或者C表格。

新加坡公司的企业所得税税率为17%,无论是外商100%持股的新加坡子公司,还是新加坡本地股东持股的公司,都在税务普惠政策下享受一定的税收减免。