新加坡船东: 几家欢喜几家愁

许多船舶都是在市场高点买入,而之后急转直下的低租金市场环境让船东无法偿还债务,纷纷以低价抛售其OSV资产。

VesselsValue的数据显示,2018年以来所达成的三用工作船(AHTS)和平台供给船(PSV)的二手交易中,有88%的船舶是平均船龄为10年的装有动态定位系统的船舶。

装有动态定位系统的三用工作船(AHTS)和平台供给船(PSV),随着市场的复苏将更具竞争力。VV数据显示,装有动态定位系统的,船龄≤12年的该类型船舶占现役船队约45%。

当然也会有性能较差的老旧船舶仍在运营,但使用装有动态定位系统的船舶将是市场趋势。

总之,没有装有动态定位系统,且船龄大于12年的船舶在未来将失去竞争力。

新加坡船东: 几家欢喜几家愁?

一些新加坡船东在市场高点买入船舶,在市场衰退之初便遭遇财务问题,由于处于买方市场,他们不得不大幅折价售卖船舶。

目前,OSV资产价值排名前五的新加坡船东与过去相比已今非昔比。

从下表可以看到,五大船东的OSV船队当前总价值已大幅缩水,仅为2014~2015年高点时的17%。

当前排名前五的新加坡OSV船东资产价值历史对比

市场低迷初期陷入严重财务危机的新加坡知名船东

一些同行则伺机从低迷的市场中获利,例如新加坡Eastern Navigation公司和Kim Heng Offshore公司。

可以说,这些成功获利的公司规模均较小。它们在海工市场繁荣时期并没有充足的财力购入新造船舶,自然也规避了大公司在市场高点购置船舶,而在市场急转直下后又迅速陷入财务危机的风险。

这些小型公司没有高昂的债务负担,能够在低迷市场环境下收购价钱合适的不良资产。

案例1:Eastern Navigation

去年希腊船东Toisa 抛售旗下船舶时,Eastern Navigation以每艘600万美元的价格收购了三艘超大型三用工作船(AHTS),旧名分别为Toisa Explorer、 Toisa Envoy 和Toisa Elan(18,767 BHP,2013年3月~5月建造,武昌船舶重工集团), VV售前估值为3,415万美元

Eastern Navigation从Toisa购入的三用工作船

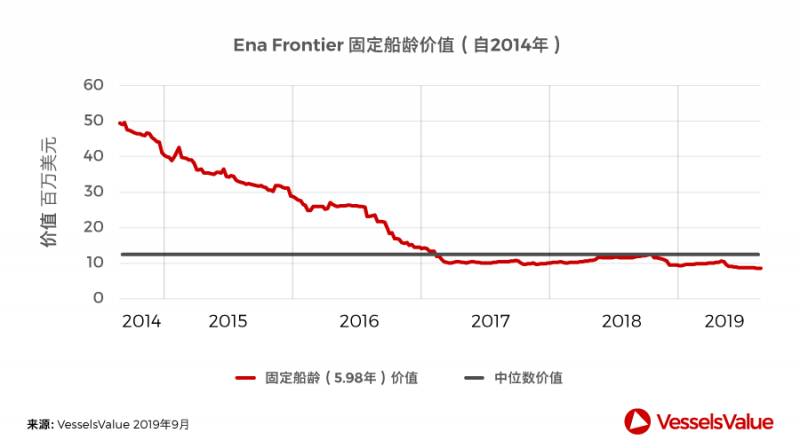

下面我们以Ena Frontier(旧名:Toisa Envoy)为例,来看看投资的潜在升值空间。

我们将该船的当前船龄(不到6年)设为固定船龄,同时为避免因市场高点而产生与实际不符的长期中位数,仅将过去5年的价值纳入估算。

我们可以看到,即便船舶价值近几年稳定在低位,但其中位值仍然达到1,200万美元,是该船买入价格的两倍。由此看来,这是一笔十分划算投资。

Ena Frontier(旧名:Toisa Envoy)的固定船龄价值表

这3艘船已经抵达新加坡,做好了运营准备。这说明Eastern Navigation以低价拥有了高质量的船舶,这些船舶可以随时投入使用,并可以保值甚至增值。不久的将来,这些较新的船舶便能收回投资。

案例2:Kim Heng

和Eastern Navigation的情况类似,Kim Heng在2017年6月在市场低位购置了船舶。

公司以每艘330万美元的价格收购了新加坡Swiber的3艘大型三用工作船(10,800 BHP,2009年8月~2010年7月造,福建东南)。VV售前估值为937万美元。

Thor (旧名:Hakuryu 15)固定船龄价值表

由于市场持续低迷,交易后这些船舶的价值进一步下跌,但这并不代表Kim Heng做了错误的投资。

以三用工作船“Bridgewater 132”(旧名:Swiber Mary Ann)为例,从固定船龄价值的角度分析,在剔除市场繁荣时期的价值高点后,其价值与过去5年的中位数相距不远。该船船龄仅为9岁,因此有足够时间回收买船成本。

Bridgewater 132(旧名:Swiber Mary Ann)的固定船龄价值表

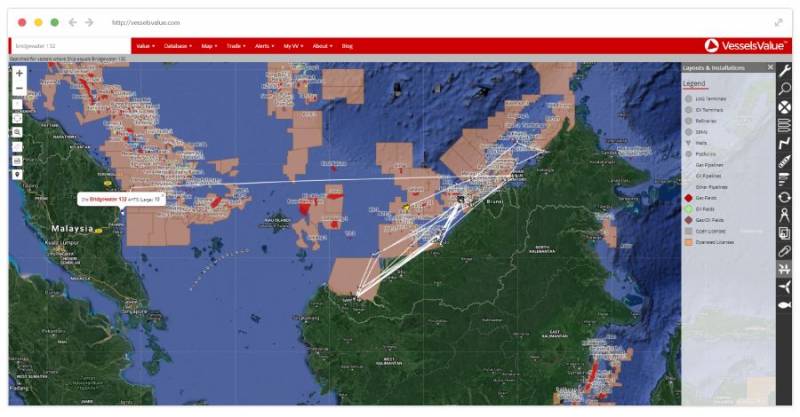

而且“Bridgewater 132”一直在赚钱,该船过去6个月一直在马来西亚东部/文莱近海水域作业。

Bridgewater 132在马来西亚东部/文莱近海水域作业

最近,该船还在在马来西亚东部美里附近,Sapura Energy所拥有和运营的油田作业。

Bridgewater 132在Sapura Energy所拥有并运营的油田作业

总之,Kim Heng以便宜的价格购入这些船舶,并有效利用了这些资产;同时这些船舶的船龄相对较小,具有保值和增值的潜力。

新加坡造自升式钻井平台炙手可热

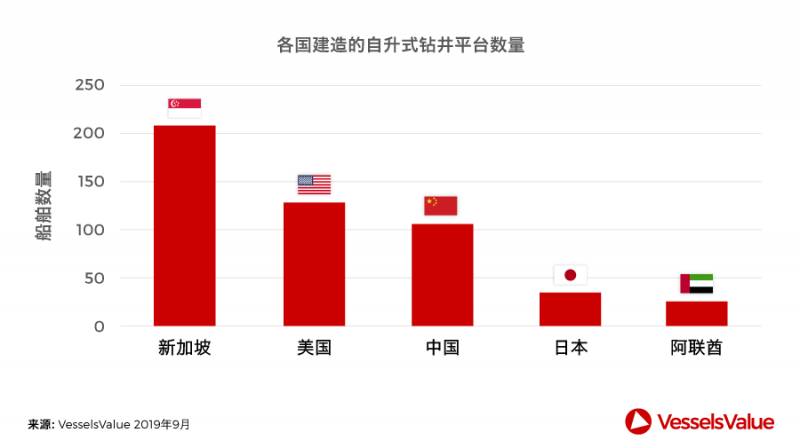

新加坡是全球最大的自升式钻井平台制造商,其次是美国和中国。

美国建造的钻井平台大多数在上世纪80年代交付,在当前市场上的竞争力相对已不占上峰。

各国建造的自升式钻井平台数量

VV的数据显示,在最近达成的115座钻井平台的交易中,有42座由新加坡建造,美国建造的钻井平台为36座,且平均船龄超过30岁;而中国建造的钻井平台仅有12座。

自2017年初以来,在船龄20年及以下的钻井平台交易中,31座由新加坡造,占有56%,而挪威船东Borr Drilling收购了其中的27座。

我们可以看到新加坡建造的钻井平台船队相对年轻,并且受到市场的高度关注。

Borr Drilling真的占有先机吗?

Borr Drilling的多笔交易在2017/2018年一度推高了自升式钻井平台市场的热度,这给新加坡吉宝(Keppel)带来了利好消息。然而,Borr Drilling是基于什么做出购买这些资产的决定的呢?

类似于海工支持船的市场情况,市场或许还在质疑其购买时机是否过早;但或许现在就下结论,还为时过早。

下面以达到Super B 的高配置自升式钻井平台“Thor” (旧名:Hakuryu 15))(400 FT,2019年9月造,吉宝远东)为例。

该钻井平台最初由Japan Drilling以2.4亿美元的价格订购,但以约订购价格的半价(1.22亿美元)转售给了Borr Drilling,显示出这笔交易本来是具有极大议价空间的,更不用说同时又是高价值资产。

从投资的角度来看,1.22亿美元的价值远低于中位数——约1.7亿美元,该资产在当时具有吸引力。有趣的是,如果现在订购全新类似钻井平台的话,造价将达到1.7亿美元。

Kim Heng从Swiber购入的三用工作船

投资者往往在衡量资产价值的同时,密切关注船舶本身的盈利能力。

然而,该船的租金水平一直处于停滞状态,市场并没有像Borr Drilling在2017/2018年大举购入平台时所期待的那样得到很快复苏。

该公司希望现代化自升式钻井平台当前的日租金能接近10万美元,但根据最近的固定式钻井平台行情,日租金仅在5~7万美元间徘徊。

船龄较低,配置更高的现代化钻井平台是市场的未来。

但是,船东和运营商需要降低其盈利预期,因为石油巨头在持续调整其自身的运营效率,以期在激烈竞争的租船市场的任何环节中降低成本。

结论

新加坡本地和外国公司在市场低位时,均勇于收购优质资产,购买价格大大低于当前估值的船舶,并取得了不同程度的成功。

有趣的是,像新加坡Eastern Navigation和Kim Heng这样规模较小的公司在海工支持船市场获利最多;而像Borr Drilling这样的规模较大的公司,则更倾向于跻身自升式钻井平台市场。

虽然市场持续低迷,但是一旦钻井平台使用率得以提高,船舶价值也会随之复苏。

随着较新的高配置船舶和钻井平台成为未来,新加坡海工市场将掀起更大的复苏热潮。

适时,狮城将再次咆哮。

来源:VesselsValue