加息预期升温下,新加坡房托公布最新季度财报

S-REITs季度业绩最新进展 - DPU增长和稳定的入住率是共同的主题

在截至2月7日已经发布季报业绩的24只S-REITs中,一个共同的主题是DPU的增长以及整体稳健的投资组合占有率。值得注意的是,对本地办公楼资产有重大敞口的REITs纷纷表示,随着经济的复苏和收入预期增加,办公楼租金和入住率有所提高,他们对办公楼REITs这一细分市场的感到乐观。

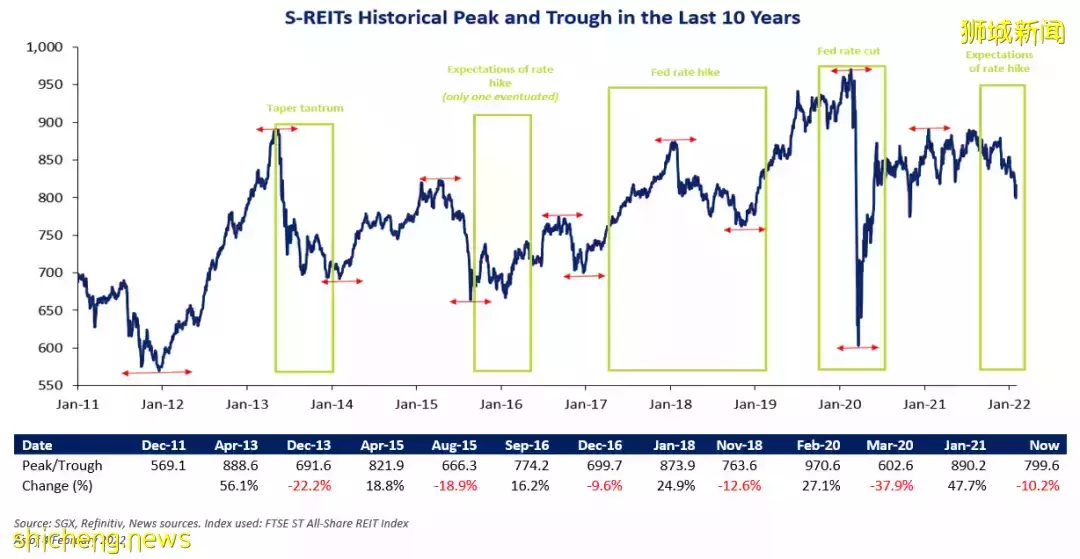

过去10年的S-REITs峰值/低点回顾

在过去10年中,S-REIT板块经历了11个峰值/低点周期(如下图中红色显示),大部分与美国加息周期相对应。

在2011年12月至2013年4月期间,该板块在良性利率环境下实现了强劲增长,出现了最强劲的从低点到峰值的反弹(+56.1%的价格表现)。相反地,最剧烈但短暂的从峰值到低点的变化(-37.9%)则出现在疫情和相关封锁的初始阶段,其中海峡时报指数(STI)也下降了约31%。过去十年,从低点至峰值的平均变化均值为+31.8%,从峰值至低点的平均值为-18.6%。

在潜在加息预期日益增强的背景下,该板块目前比2021年1月的最近高位回调约10.2%。尽管利率可能是驱动因素,但S-REITs目前的平均资产负债率约为37-38%,远低于50%的上限。

在借贷成本上升的预期下,虽然全球REITs年初至今下跌了约8%,但全球银行业则上涨了约7%。新加坡银行业平均上涨10%,引领本地市场上涨。

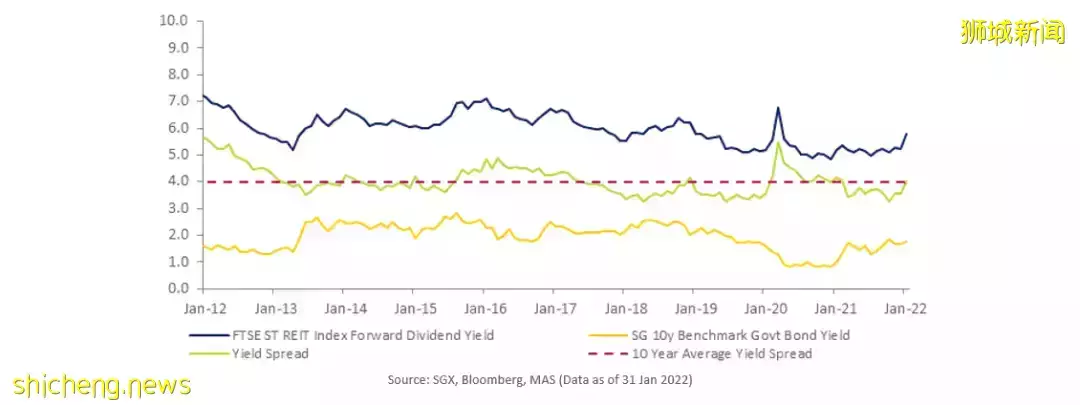

收益率利差约为400个基点,为10年历史平均水平

S-REITs收益率利差(无风险利率与行业股息收益率之间的差额)约为400个基点,是过去10年的平均水平。尽管无风险利率(即SG 10Y基准政府债券收益率)在过去1年内上涨了44个基点,但S-REITs板块股息收益率也以相同的速度增长。虽然利率波动可能会缩小收益率利差,但宏观经济复苏/经济重新开放等基本面也可能对股息收益率产生积极影响。

2021年散户投资者资金流动推动总回报率为+6.2%

富时全股房地产投资信托指数(FTSE All-Share REIT Index)2021年总回报率为+5.4%,逆转了2020年的回报率负值。该板块由医疗保健REITs(+35.8%),办公楼REITs(+10.1%)和零售REITs(+9.6%)领涨。散户投资者推动了S-REITs资金流动,散户净流入超过10亿新元。