本地利率料走高 买房者有意再融资锁定房贷利率

在全球经济复苏和物价上涨的背景下,美国预料率先加息,本地利率预计随之走高。最近不少买房者寻求再融资,趁房贷利率上扬前锁定利率。

Mortgagewise.sg执行董事吴尚宇接受《联合早报》访问时指出,今年来有关再融资的询问增加了一倍,大多数客户从浮动利率配套转换到固定利率配套。

他说,虽然本地基准利率新元隔夜利率(SORA)还未显著上升,但由于债券收益率攀高导致资金成本上扬,银行正逐步调高固定利率配套。

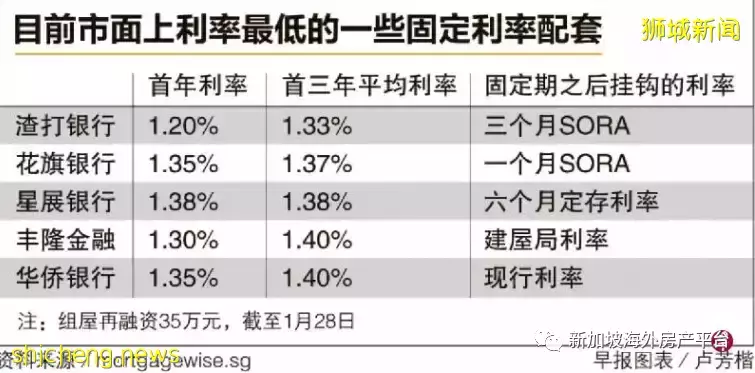

根据他的观察,从去年12月起,三年锁定期的固定利率配套,原本利率是1.18%的,上升到了1.48%,另一配套从1.08%升至1.25%。

理财网站MoneySmarl客户服务主管陈声耀说,数据显示,更多客户寻求再融资,但银行也积极地保留现有顾客,提供有竞争力的重新定价(repricing)配套。

重新定价指的是,银行为现有的房贷客户提供另一个配套的选择,一般过程比较快,费用也可能更低。

房贷顾问公司DeluxAdvisory创办人谢乐新说,除了美国即将加息的信息外,新加坡金融管理局12月提醒公众房贷债务攀升以及未来的加息,也促使贷款人询问房贷再融资。

他观察到,两年锁定期的固定利率配套目前最受欢迎,目前可为客户争取到利率为1.2%的配套。浮动利率配套的利率平均为1%,“由于这个差别只有0.2个百分点,考虑到未来的加息,顾客不愿意承担风险。

三年锁定期的固定利率配套利率约为1.6%,五年期的则达到了1.95%,这超过了1.5%这个心理水平。

陈声耀说,如果贷款人倾向于稳定的利率,可选择固定利率配套,但如果有更高的风险胃口,可以选择浮动利率配套,目前这类配套的利率比固定利率低03至0.35个百分点,当然这会受到市场走势的影响。

吴尚宇建议贷款人,最好在固定利率配套攀升至1.5%前,转换到该配套。

谢乐新也推荐固定利率配套。他指出,2019年三个月新加坡银行同业拆息率(SIBOR)攀升时,一度达到2%。虽然利率今年料不会达到这个水平,但若能把未来两到三年的房贷利率锁定在1.2%至1.6%,是不错的选择。

我国金融市场正向SORA过渡,市面上的浮动利率配套包括 SORA挂钩、固定存款利率挂钩、以及银行现行利率(boardrate)的配套。

华侨银行房贷主管潘玉莲观察到,关于新基准利率SORA的公共教育和认知度有所增加,因此和SORA挂钩的房贷接受度也逐步提高。

她建议在决定再融资之前应考虑整体成本,如罚金、补贴回扣、法律和评估费用以及新配套的条款。

星展银行新加坡房屋抵押贷款业务部执行董事卓依萍透露,银行还未看到再融资的要求上升,但银行主动联系现有房贷客户,他们可能正在重新评估他们的利率和贷款选择。最近几个月,更多客户对固定利率贷款感兴趣。

她建议屋主应该重新评估现有的贷款利率,并了解贷款选择,以省下利息。

评论