合登观点分享:11月发展商销售数据

发展商推出销售单位1,283,共售出1,547个单位。11月份的销售额比2021年10月高69.8%,比前年高了99.9%。

这是2021年第三个销售量最高的月份,也是10年来的11月份最高销量。这大幅飙升是由于康宁河湾(CanningHill Piers)和誉苑(The Commodore)的成功推出。这两个项目占了11月总销量的47.8%。康宁河湾售出了576个单位,包括价值4800万的超级顶层公寓,而誉苑的销售量几乎占其总单位的75%。

康宁河湾是2021年中央区最畅销的项目。买家们都迫不及待想拥有一套在新加坡河边建筑项目最高的房子。此外,这也是新加坡河和福康宁山边上稀有的发展项目。在短短三个月内誉苑是三巴旺-坎贝拉地区推出的第二个项目。该地区的转型计划和所提供的优质装修吸引了买家。

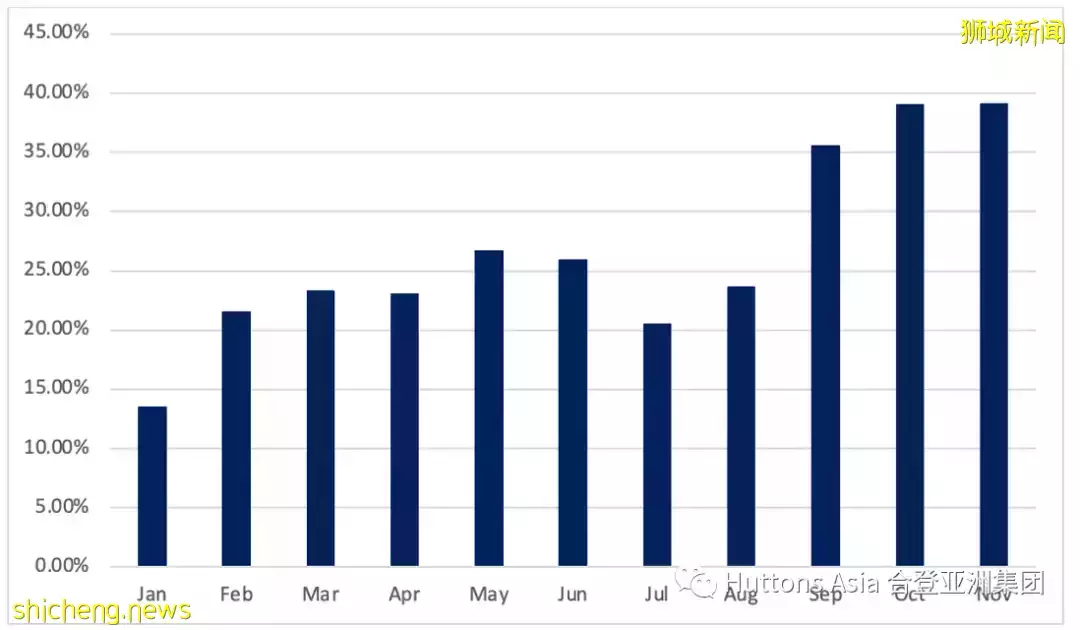

11月份,价格在200万及以上的购买比例为39%,与10月持平。10月单位的平均价格为212万。

图1:2021年200万及以上的交易量

资料来源: 市区重建局, 合登研究截至2021年12月13日

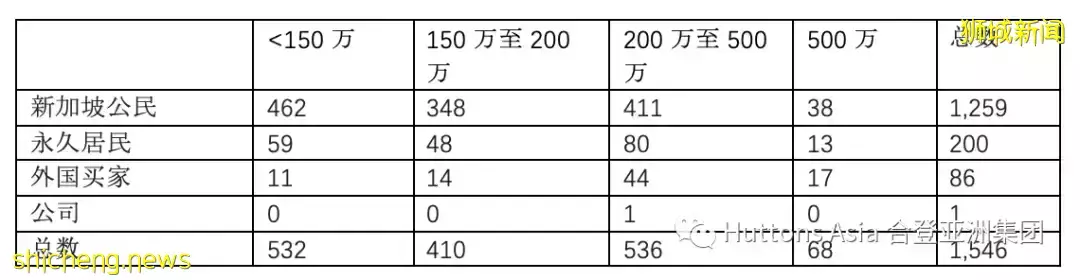

11月的交易中,34.4%的价格低于150万,26.5%在150万至200万之间,39%在200万以上。81.4%的购买者是新加坡人,永久居民和外国人分别占12.9%和5.6%。

表1:按居民身份和价格范围分列的11月购买情况

资料来源: 市区重建局, 合登研究截至2021年12月13日

11月最畅销的10个项目中,有4个是在中央区以外(OCR)。康宁河湾推动其他中央区(RCR)的销售,达到了58.8%的高点。

2021年11月楼市龙虎榜:

资料来源: 市区重建局, 合登研究

发展商在11月份售出了63个执行共管公寓(EC)单位。市场上未售出的EC单位数量为178个。在下一次推出EC单元之前,可购买的单位选择已不多,North Gaia 预计是下一个执行共管公寓(EC)项目,可能在2022年3月推出。

2021年估计是推出了24个项目,与2020年相似。然而,与2020年相比,发展商在2021年的销售量估计会增加30%。12月将再推出多三个项目- Mori、Perfect Ten和Zyanya,为这一年画上圆满的句号。Mori在销售的第一天已经售出45%的单位。Perfect Ten和Zyanya将在本周末预订销售。

在2022年,预期会有多达41个项目推出(不包括执行共管公寓EC),但单位会比较少,仅有5,390个。2022年第一季可能上市的项目包括Belgravia Ace, Kovan Jewel, Royal Hallmark和The Arden。有两个执行共管公寓(EC)项目可能会在2022年推出- 位于义顺的North Gaia预计是在2022年第一季推出和另一个Tengah Garden Walk项目。2022年最值得关注的项目包括Jalan Anak Bukit, Lentor Central, Northumberland Road, Ang Mo Kio Ave 1, [email protected], Tanah Merah Kechil, Fuji Xerox Towers、AXA Tower和Flynn Park的重建计划。

新房市场在2022年的销售量估计会在10,000至11,000个单位之间。强劲的经济增长、低失业率、较高的疫苗接种率和稳定的政治环境将有助于2022年的销售额。当更多疫苗接种者旅游走廊开通,更多的外国人可以到新加坡旅游时,豪华市场可能会得到更大的推动。

欲知更多相关的信息,欢迎与我们合登团队联络,或者扫描以下二维码:

评论