内地、新加坡、香港?三地的重疾险应该怎么选?【下篇】

五、内地、香港、新加坡的重疾险主要差别

A.产品差异

1. 保费.

香港保险一直宣传的优势是保费便宜,如果产品对比内地一些大型知名保险公司如平安,因为产品设置及市场运营成本等,香港的确有优势,但是近来内地一些小型保险公司如华夏等推出很多不错的产品,香港的保费优势就不存在了. 同时,新加坡保诚的重疾险因为在60/70岁之前多倍赔付保额设置,所以如果看70岁之前,在保费方面,无论是对比内地还是香港,在这一方面新加坡的保诚都是完胜的。

下面以30岁女性,保额为100万人民币缴费20年为例分别测算香港保诚、新加坡保诚、内地平安和华夏的终身重疾险产品:

2. 重症定义

内地产品重疾险涵盖种类看上去最多,香港和新加坡产品列明种类比较少,但是常见高发重疾基本都有涵盖.

国内重疾险前25种高发重疾的定义和理赔条件是保险行业协会统一定义,其余各保险公司自由定义.

新加坡重疾37种由金管局统一规定,各家保险公司都一样,各家保险公司会额外附加条款增保额外险种.

香港保险公司每家公司的疾病定义和赔付条件都由保险公司自己制定,各不相同.

3.赔付次数

内地重疾险比较注重多次赔付,一般设有分组多次赔付或者不分组多次赔付;香港基本产品以单次赔付为主,一些特定疾病如癌症等设有多次赔付;新加坡产品设有单次及多次赔付不同产品.

4.中症

香港产品不保障中期疾病,新加坡和内地产品都有中症疾病利益设置.

5.轻症赔付是否占总保额

香港产品轻症理赔后,总保额减少,占保额

内地产品一般不占保额

新加坡产品,轻症保额和重症保额分开投保发生后只减少相应轻症保额

6.甲状腺癌/HIV

目前 T1N0M0级(早期)的甲状腺癌在国内仍按重症全额理赔.

在香港的话算轻症,同时很多产品不保

新加坡产品可保,按照轻症理赔.

HIV在内地及香港均不受保,在新加坡由于输血产生的相关情况,可以理赔.

7.交费期限

香港和新加坡最长为25年,内地的最高可以到30年.

8.保费豁免.

香港轻症豁免保费通常只豁免1年,但自带了投保人身故豁免,无需对投保人的身体状况进行审核

内地和新加坡产品都可以做到轻中症理赔后豁免剩余所有的保费,但是一般需要额外购买附加投保人疾病/身故豁免。

9.免体检额度

香港免体检额度45岁以下的人最高可以到150万美金,内地一般最高可以到80万,新加坡要求无论多少额度都要做简单的体检,除非可以提供内地三甲医院的英文体检报告

PS:免体检会为后期理赔带来一定拒赔风险

10.红利

无论是新加坡和香港保诚的产品都带有分红利益,可以逐年增加保额利益,应对货币贬值风险,这个是大部分内地产品没有的,也可以说是新加坡和香港重疾险的优势.

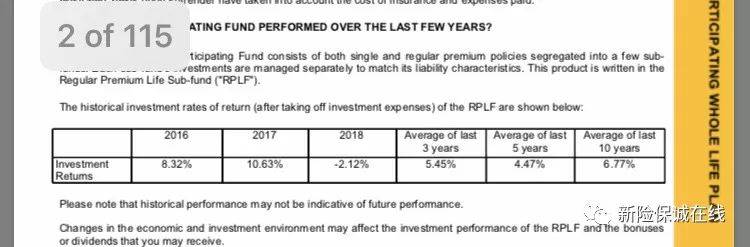

而香港和新加坡在分红的信息披露上,新加坡更有诚意点,在分红的演示利率上,金管局规定保险公司按投资回报率为3.25%至4.75%区间内进行保单分红示意,同时披露历史分红履行比例。以新加坡保诚为例,过去10年可以做到100%按照最高分红进行分配。

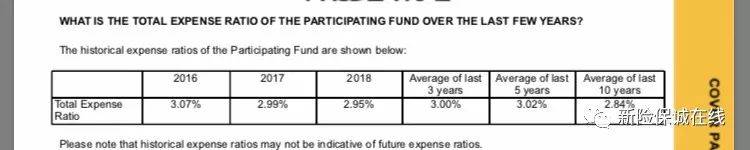

11.计划书上的信息披露

内地、香港和新加坡三地对比,新加坡的信息披露最为透明.

图1:新加坡保险计划书上对于过往投资收益率都会展示:

图2:新加坡保险计划书上对于过往费用的比例的展示:

图3:对于红利的演示:香港只有悲观乐观,而新加坡会把具体的数字列出来

B.投保

1. 内地

内地重疾险投保可以找保险公司销售人员,可以找保险中介公司,也可以网上投保,正常情况下线上提交资料就可以。国内重疾险的健康告知形式是“询问告知”,即问到什么回答什么,不问不答。也因为这样在“如实告知”方面容易产生更多理赔纠纷.

2.香港

香港必须本人亲自去香港签单,需要开设香港账户进行缴费。另外,香港重疾险的健康告知是开放式的,近似于无限告知,要把你自己知道的和自己体况相关的所有事实都告诉给保险公司,假如遗漏了一些关键信息,未做到如实告知,有可能会埋下理赔纠纷的隐患。

3.新加坡

新加坡必须本人亲自去新加坡签单,并且不同于内地和香港,新加坡必须要体检,简单的体检,一般是身高体重、视力听力、血常规,半天就可以,如果不想体检必须提供近期国内三甲医院体检报告英文版。

C.理赔

1. 国内的保险法更倾向于保护弱势群体一方的“投保人”,对于可赔可不赔的,基本上都会赔付

2.港险适用于香港法律,若发生理赔纠纷,100万港元以内,可以向香港保险索偿投诉局投诉,若协调无果或超过100万港元时,就必须在香港找律师打官司,香港律师收费高昂,若战线拉得太久,花费可能会比较惊人。香港是一个非常讲究法治的经济体,也是一个诚信社会,在发生理赔纠纷的时候,会更加公平公正对待投保人和保险公司。

3. 新加坡的重疾险适用于新加坡法律,如果顾客和保险公司产生纠纷可以像新加坡仲裁机构申请纠纷调解,如果不能谈拢会再进入法律程序。

六. 配置逻辑

重疾险,主要是用于真的发生疾病时候能够拿到一笔钱来作为补充的治疗费、康复费以及收入的补偿费用。所以个人的配置逻辑是:

1,额度至少覆蓋3-5年的基本生活费用(约3-5倍收入)

2,币种和地域

考虑未来大概率生活区域同时,考虑货币贬值风险,多地区币种小额度分散配置,这样从币种和地域上分散了风险(全球资产配置)

3,产品选择 根据个人侧重点,考虑保额是否翻倍,赔付次数,是否涵盖轻重症,是否有保费豁免,是否有特殊疾病加保等

4,后续追加 因为重疾产品也在不断更新迭代,不排除后面也会有更好的产品出来,建议后续综合根据市场变化和经济情况追加