新加坡税制 1 2 3

新 加 坡 税 制 1 2 3

在新加坡开办公司或者安家置业,一定要了解一下这里的税收制度。这期新方舟带您来简单看看。 新加坡不采用全球征税。换句话说,公司和个人就新加坡来源的收入征税。外国来源的收入(分支机构利润、股息、服务收入等)将在汇入或被视为汇入新加坡时征税。

1. 新加坡的公司税

新加坡的公司利润税率:17% 新加坡的基本公司税率是17%。新加坡对本地初创公司首三年有很多的税务优惠,也对其他企业有各种税务减免政策,“初创公司免税计划”和“公司部分免税计划”可以用来减少公司税务支出。 例如:在“初创公司免税计划”下,初创公司首10万的应税利润75%可以免税,第二个10万应税利润50%可以免税。在“公司部分免税计划”下,公司首1万的应税利润75%可以免税,接下来的19万应税利润50%可以免税。 公司可以自由决定其财政年度。提交公司纳税申报表的截止日期为每年11 月 30 日。税款按上一年财政年度所得利润缴纳。

公司的资本收益税率:0%

公司在资本项如果有收益,无须缴纳资本所得税。但是如果税务局认为公司的主营业务是投资获取资本收益,那么资本收益会被列为公司一般收益,利润必须缴税。

2. 新加坡的个人所得税

个人所得税的税率取决于个人的税务居民身份。简单来说如果是居住在新加坡的新加坡公民或永久居民,或者是在缴税年度的前一年在新加坡工作(不包括公司董事)183天或以上的外国人,都将被视为税务居民。税务居民的税率从0% 开始递增,最高税率为22%。

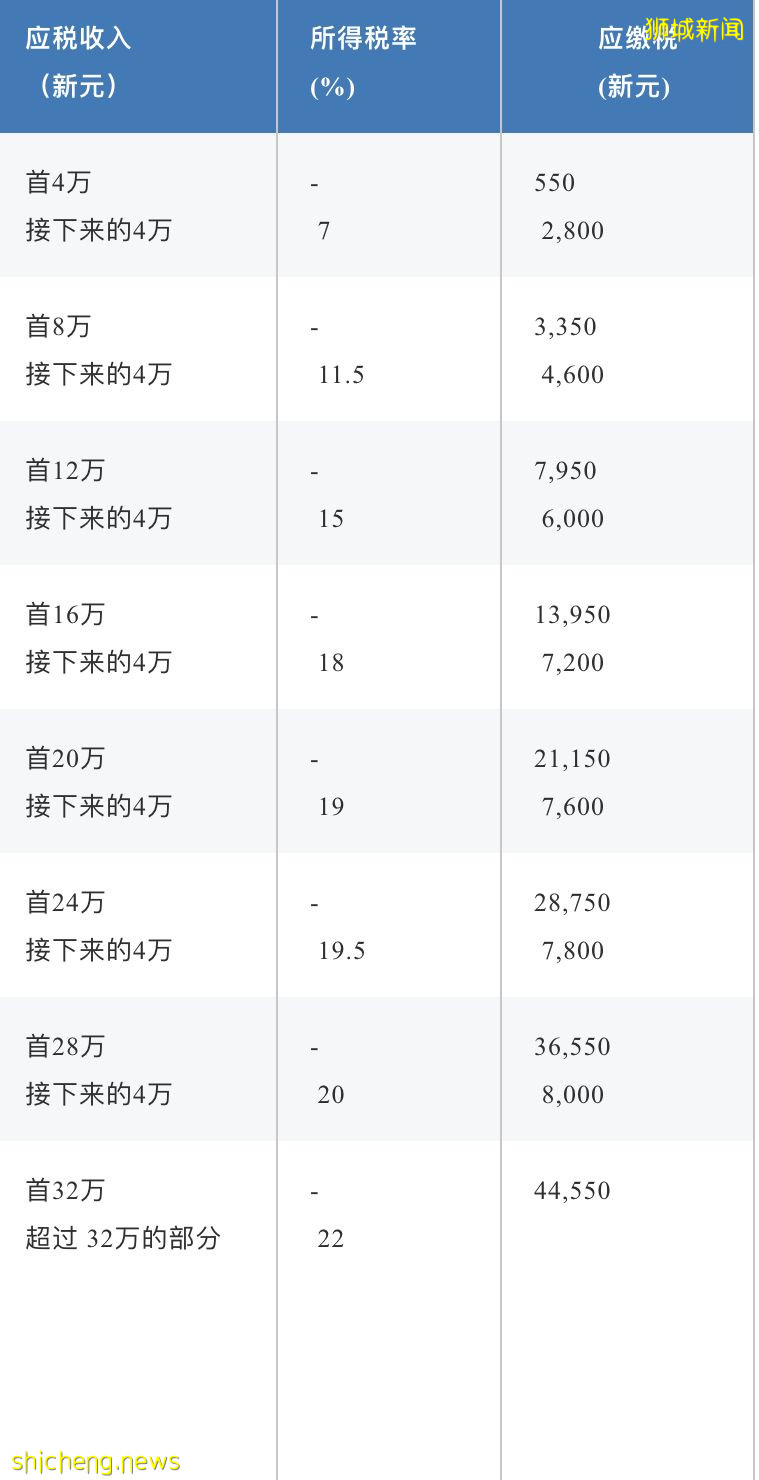

目前的个人所得税税率如下:

来源 资料来源:新加坡税务局

举例:一个新加坡税务居民去年应税收入50万新币,那么首32万新币的收入应缴所得税为44,550, 超过的18万税率为22%,总共应缴税款为44,550+39,600(180,000X22%=39,600)=84,150,有效税率为16.8%。当然真正应缴税款需要考虑各种抵扣和政府福利,公司的报销补贴也要视情况需要加入到应税收入,税务局都有详细规定。

不符合上面标准的,在税收目的上将被视为新加坡的非税务居民。非税务居民的统一税率大致如下表。支付给非税务居民的利息、特许权使用费、动产租金、管理和技术费用以及董事费均须在新加坡缴纳预扣税。

来源:资料来源:新加坡税务局

个人税的纳税年度是正常的日历年度,即1 月 1 日至 12 月 31 日。提交个人纳税申报表的截止日期是第二年的4 月 15 日。

个人的资本利得税率:0%

收到新加坡公司的利息和股息税率:0%

3. 新加坡的其它税种

消费税

1994年新加坡引入了商品和服务税(简称:消费税GST)。GST 是一项基础广泛的消费税,对进口商品(由新加坡海关征收)以及新加坡几乎所有的商品和服务供应征收。在其他国家,GST也被称为增值税。

目前的 GST 税率为 7%。在新加坡,大部分提供金融服务、数字支付代币、住宅物业的销售和租赁,以及投资贵金属都能豁免GST。出口商品和提供国际服务享受GST零税率。

消费税和所得税的平衡组合降低了所得税对经济状况不利变化的脆弱性,增强了新加坡财政状况的弹性。坊间传言GST会逐步增加到9%,大家拭目以待。

房产税

新加坡的房产,不论是自用还是出租都需要每年上缴房产税。房产税根据物业的预期租金价值征收。房产的预期租金价值由税务局根据市场来定,一般低于市场的实际租金。 住宅类自用房产的税率从0开始递增到16%(预期年租金13万以上),第二套住宅房产的税率从10%开始起跳到20%(预期年租金9万以上)。

商用地产不分自用还是出租,一律都是10% 的税率。

印花税

在新加坡出售、购买、收购或处置房产,做房产文件过户时需要缴纳三类印花税:

买方印花税(BSD) BSD 是在购买或收购物业时支付的。目前购买住宅物业的最高边际BSD 率为 4%,非住宅物业最高边际BSD 率为 3%。

额外买方印花税(ABSD) 根据购买住宅物业人的身份不同,持有的房产数目,政府收取额外买方印花税(ABSD)。可以参看新方舟在新加坡的房产篇的专题讨论。

卖方印花税(SSD) 在 新加坡购买的物业,如果在规定最低持有期 (3年) 内出售,则需支付SSD。

另外,房产做抵押贷款,出租时也需要缴纳印花税。

资本利得税

新加坡没有资本利得税。相应地,资本损失也不允许用作税务抵扣。

遗产税

2008年 2 月 15 日新加坡已经废除遗产税。

4. 国际税务

跨国交易和国际人才的流动一方面给企业带来活力,另一方面也带来很多跨境税务问题。新加坡和大约100个国家地区缔结了双边综合税收协定和出于税收目的的交换信息协定,也是《税务事项行政互助多边公约》的签署国。信息交换可以是应伙伴国要求的、自发的或以自动的形式进行。

新加坡根据《外国账户税收合规法案》(FATCA)的国际税收合规协议,通用报告标准(CRS),和国别报告(CbCR) 同其它国家地区自动交换信息。下一期,新方舟带您了解这个金融账户信息交换的概况,敬请关注。

虽然新加坡的税收框架看似简单,但实际上它的应用往往是复杂和有争议的。对公司和个人都没有通用规则可以适用于所有场景。具体情况仍然需要咨询税务专业人士具体分析。