中新人寿保险大对比

新冠疫情肆虐全球两年了,随着各国疫苗接种率的提高,疫情是否已经接近尾声?对此,世卫组织警告,全球抗击冠病大流行的斗争“还没有走出困境”。

特别是最近一段时间,新加坡疫情重新抬头,在坡上的小伙伴,一定要减少出门加强防护避免感染。

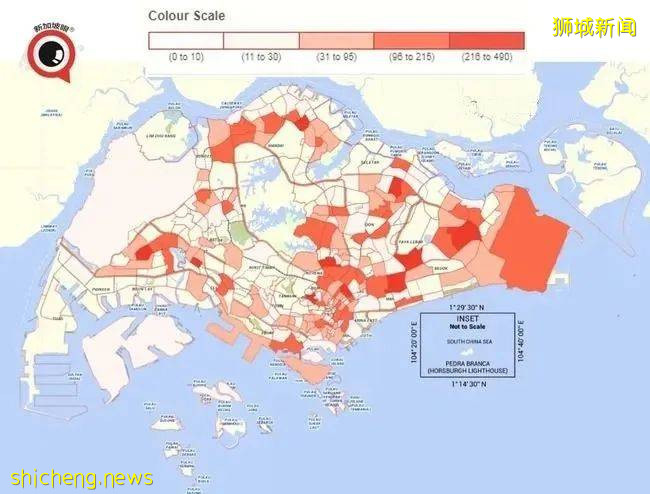

10月15日发布的新加坡疫情地图

除了日常防护之外,也建议大家通过配置保险产品来转移风险。在所有保险产品中,最基础的当属医疗保险和人寿保险,在之前的文章中我们有详细介绍过国内的医疗保险体系和新加坡的医疗保险体系的异同。今天我们就来对比一下中新的人寿保险吧!

01 新加坡人寿保险保障什么?

人寿保险主要保障内容有三项:死亡保障利益、残疾保障利益和危重疾病保障利益。下文以新加坡保诚保险公司的人寿保险保单注释为例。

死亡保障利益

死亡保障利益,是指人寿保险保障期内受保人死亡时,保险公司按保单约定一次性赔付保额的情况。根据保单注释,除了在保单生效12个月内受保人自杀死亡,或受保人进行违法行为时死亡这两种的情况下保险公司不会理赔外,其余的情况保险公司都会予以理赔。

残疾保障利益

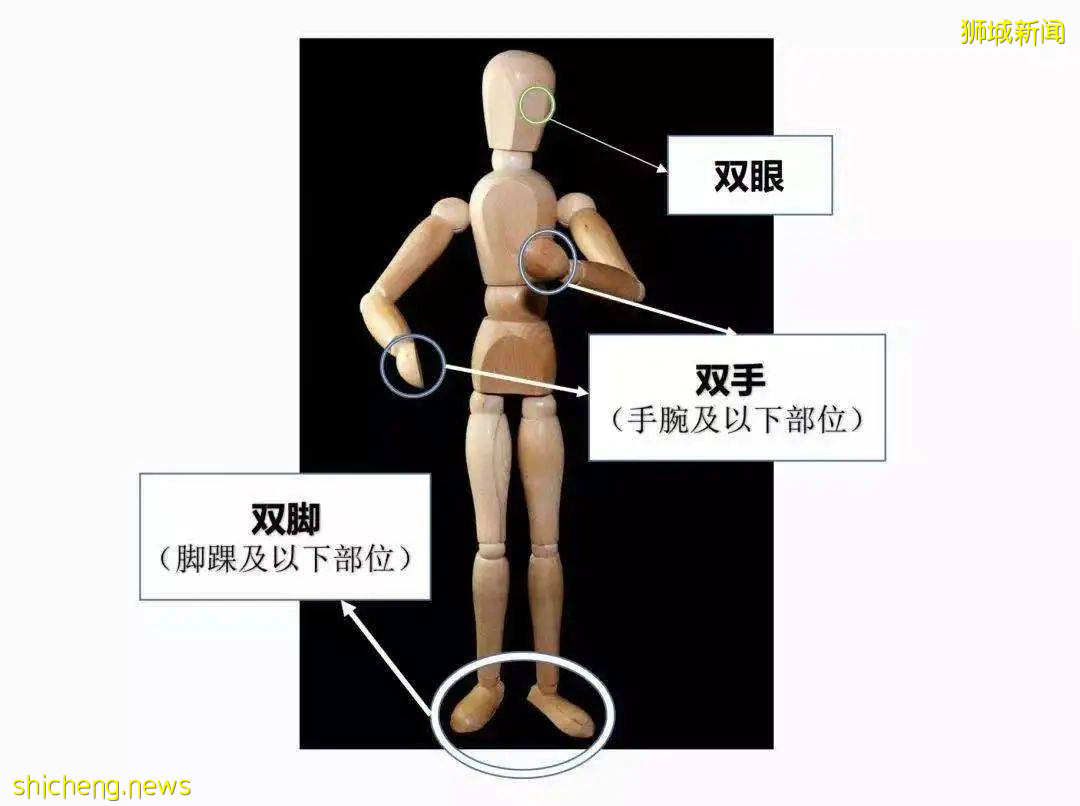

残疾保障利益,又称永久全残保障利益,是指在人寿保险保障期内,受保人被确认为永久全残后,保险公司按保单约定一次性赔付保额的情况。永久全残的定义是:受保人的双眼、双手(手腕及以下部位)和双脚(脚踝及以下部位)这六个部位中,有两个及两个以上部位受损,失去工作能力。

残疾保障利益图示

危重疾病保障利益

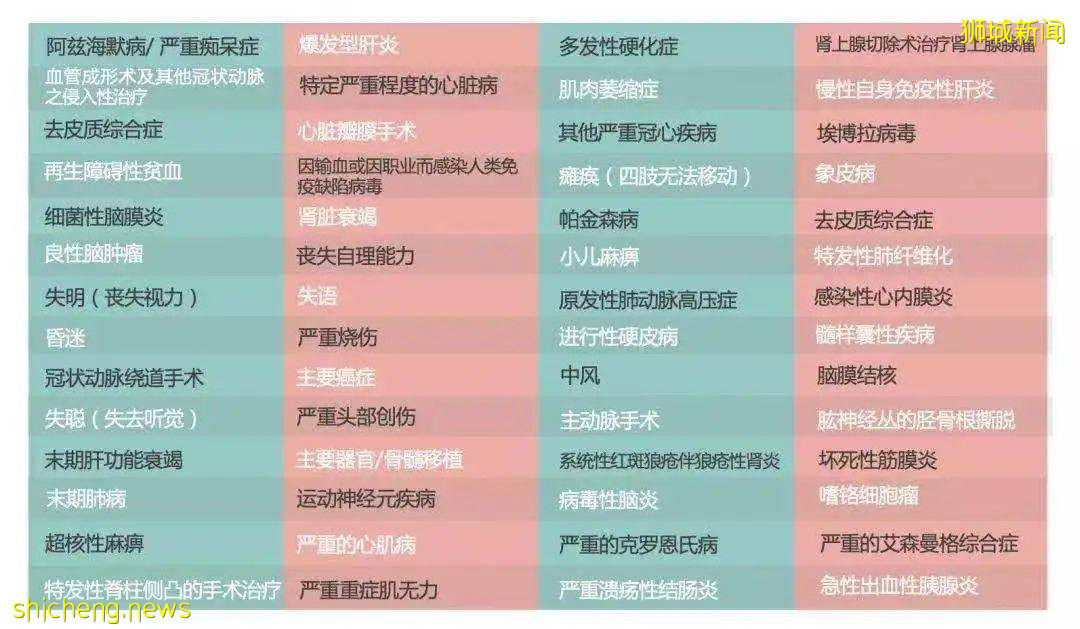

危重疾病保障利益,即当受保人在人寿保险保障期内确诊重大疾病后,保险公司按保单内容一次性赔付保额给受益人的情况。以下56种重大疾病便是保诚保险公司所保障的危重疾病,其中包含主要癌症、阿兹海默综合症等常见重大疾病。

节选自保诚人寿保单,仅供参考

02 国内重疾保险保障什么?

重症保障利益

最初银保监会规定重大疾病保险产品中必须包含以下6种核心疾病:恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、终末期肾病。

2007年又对19种重疾进行了统一规范,也就是说保监会规定了所有重疾产品都应包含这25种重疾,他们的定义和赔付条件都是一样的,并不会因为因为公司知名度大小问题而有所区别。

银保监会规定的25种常见重疾详解

中症保障利益

中症是2016年新出的概念,针对病症严重程度介于轻症和重症之间的疾病来进行理赔。赔付比例一般为50%-60%,比轻症高,定义必然比轻症严格一点。

但在产品的条款中,中症的理赔条件,非常接近于重疾,这就导致了“要不就是赔轻症,要不就足以申请重疾理赔了,中症保障形同虚设”。因此建议在购买产品时不要执著于中症保障,没有必要加价购买。

国寿福2021A所包含的中症

轻症保障利益

在目前市场,轻症的保障体系相对成熟,从最开始的10种左右发展为现在近50种,银保监会并未规定轻症的定义,只不过现在市场相对开放,每家公司条款并不会相差很远。

当时市场很多消费者认为重症赔付过于苛刻,而很多疾病对于患者来说都非常严重,所以出现了程度较轻按照一定比例赔付的轻症概念。这对于消费者和保险公司来说也是双赢。一方面,消费者赔付门槛降低,轻症得到及时治疗,也能很大程度上避免发展为重症;另一方面,保险公司重症赔付概率也能相对降低。

国寿福2021A所包含的轻症

死亡保障利益

身故责任指被保险人在保障期内身故,则按照保险合同约定的金额进行理赔。相信很多小伙伴在买带身故责任的重疾险时会有一个误区:患病赔一次,身故了还赔一次。

其实条款中规定含身故的重疾险并不是说得了重疾,保险公司赔付保险金,而后身故了,保险公司再次赔付身故保险金,而是二者只赔付先发生的那个,总计理赔一次。

03 中新重疾保险产品模式

新加坡重疾保险

新加坡常见的人寿保险产品分为定期人寿保险(Term Life Insurance)与终身人寿保险(Whole Life Insurance)。定期人寿保险与终身人寿保险的区别主要体现在付款期不同、保障期不同、同等保额下保费不同以及保单有无现金价值。

中国重疾保险形态

一拖N的模式

通常以一个主险(终身重疾险或者终身寿险)来附加各种的附加险:重疾提前赔付、癌症的多次赔付、投保人或被保人的轻症、重疾、身故或高残的保费豁免、意外险、住院医疗、特定疾病或癌症的额外赔付等等。

1包N的模式

这个模式相对来说比较简单,一个主险重疾险把大部分的重疾相关的保险责任包含在里面。而针对投保人的附加轻症、重疾、身故或高残的保费豁免保障是可选项。

国内重疾产品形态

04 中新重疾保险产品对比

保障范围对比

25种 VS 37种

相比于中国的重疾保险,国内保监会是规定25种重大疾病,新加坡的保监会则是规37种(其中癌症只是属于其中一种且包含所有癌症),因此在重疾保障内容上,新加坡重疾产品存在一定的优势。

理赔方式对比

按比例赔付 VS 全保额赔付

中国的重疾险大多数是按比例理赔,譬如患轻症赔付保额的30%,中症50%,重症100%。但是新加坡保险则是无论疾病等级,可直接赔付保额的100%,且可多次理赔,免去后顾之忧,提早拿到全额理赔金。

结 语

通过前文的介绍,大家应该已经了解中国和新加坡的重疾险在疾病保障,产品形态以及理赔比例方面的差异。其实在价格方面,新加坡重疾险也有着不可比拟的优势。

以上就是关于中新人寿保险的分享了

评论