新加坡CPF公积金及社保详解

CPF的历史

新加坡中央公积金(CPF),全称Central Provident Fund, 是新加坡政府从1955年推出的面向新加坡公民和永久居民的一项强制性退休储蓄计划。

1955年,英国殖民地政府建立了公积金用来应付工人的退休需要。随着新加坡经济发展,公积金于1968年开始可用作公共房屋计划下的购房支出。1984年,公积金可作医疗用途,同时也为不同用途建立了不同户口。1986年起,成员们可以选择较高风险的投资。在1987年,最低存款年金计划被推出之后,又在1990年推出了保健储蓄计划。每一位参与者个人和他受雇的企业都必须按月缴纳一定比例的工资,由政府进行统一管理和投资,并支付年利率。而缴纳公积金的目的在于帮助新加坡人及永久居民储蓄足够的退休基金,有足够的钱支付医疗费用,并拥有房子等等。

CPF的供款率

在1955年推出公积金计划时,雇员和雇主需分别供款雇员月薪的5%。由于新加坡经济持续发展,于1985年升至25%。但是在1986年,基于经济衰退,雇主供款率降至10%以维持竞争力。期后,雇主供款率提升至与雇员一致,直至1997到1998年的亚洲金融风暴,55岁及以下雇员的雇主供款比率再降为10%,期后逐步提升。

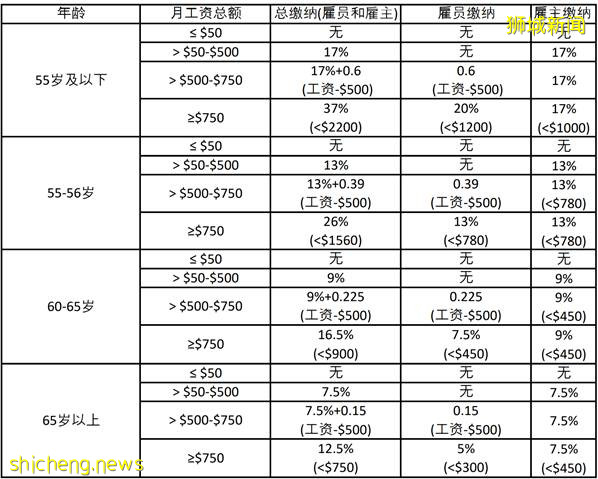

目前,新加坡的雇员公积金缴纳率是年薪的20%。雇主的缴纳率则是员工年薪的17%。这个比例会因收入水平以及年龄段而变化。

而外国人申请新加坡永久居民身份通过后第一年和第二年的公积金缴纳比例却有所不同

CPF有哪几个账户?

其分别的用处及比例

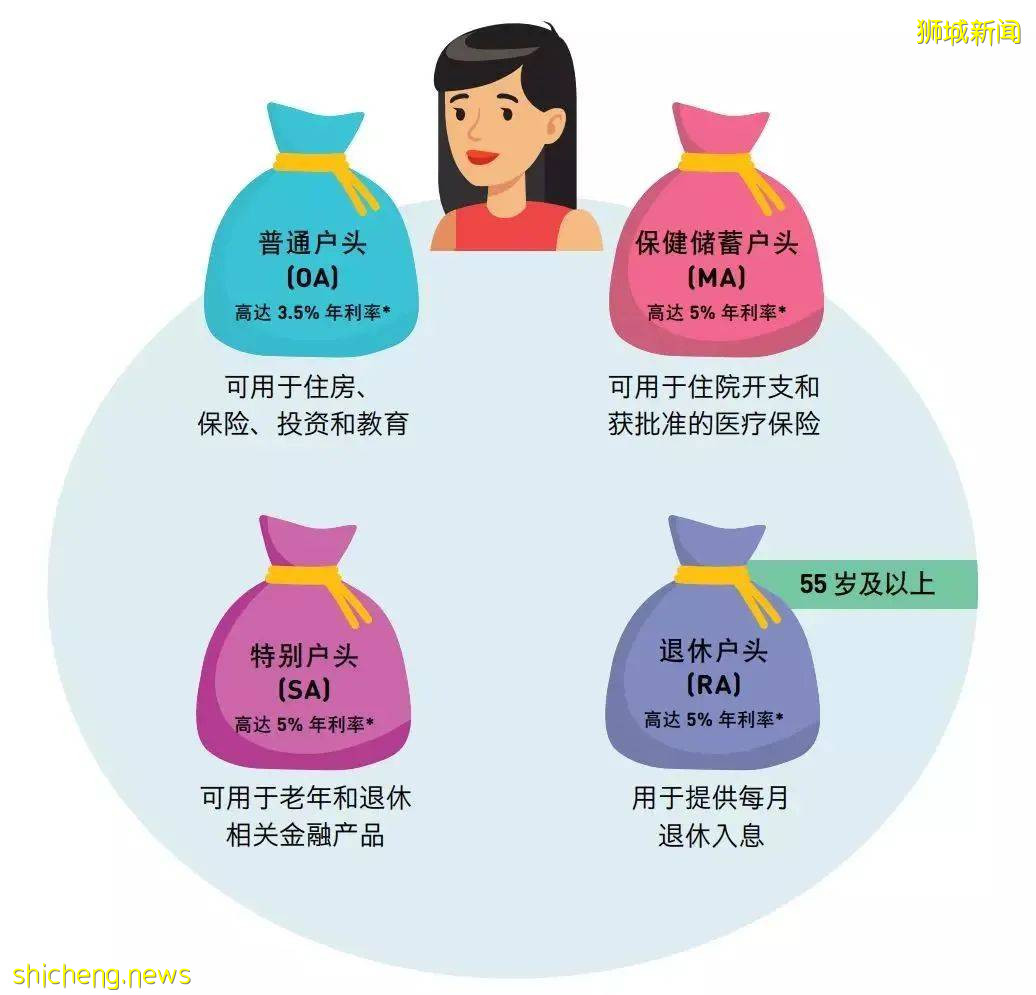

在人们年轻时,每个月工作后所缴交的公积金会存入各自的普通户头(OA)、保健储蓄户头 (MA)和特别户头(SA)里,来为三项基本需求累积储蓄。直到55岁时,退休户头(RA)才会被设立。

OA(Ordinary Account,普通户头):普通户头的存款主要用来支付买房的首付贷款、购买CPF授权的投资产品及保险,还可以用来付本人、配偶或孩子的全日制教育学费。但是,通过投资获得的收益还是会被存回到CPF里面,而且从CPF拿来支付学费的钱也必须连本带利地还回CPF账户。

SA(Special Account,特别户头):特别户头与普通户头不同,它主要用来积累退休储蓄,几乎不可以用作其他开支。特别户头的存款仅可以用于投资老年与退休相关的金融产品。

MA(Medisave Account,保健储蓄户头):保健储蓄户头的存款专门用来支付各种医疗开销,也可以用来购买政府强制的医疗保险Medishield Life。

RA(Retirement Account,退休户头):等到了55岁,CPF会自动设立的一个退休户头 。同时,普通户头和特别户头里的储蓄会被转入退休户头,成为退休存款。等到达规定年龄后(目前是65周岁),在公积金终身入息计划 (CPF LIFE) 或退休存款计划 (Retirement Sum Scheme) 下,会在每月提供退休金。

在不同年龄段,存入CPF各个账户的数额也不一样。在年轻时,普通账户会存入更多的钱,而保健储蓄户头将会存入较少的钱。由于年龄的增长,医疗保健的需求可能会逐渐增高,所以保健储蓄户头的分配率会不断提高。同时,更多的钱也流入特别户头,开始为退休做准备并且为保健储蓄户头提供更多资金。

但是,当人们年满55岁时,存入普通户头以及特别户头的钱就会下降,因为他们有很大几率已经积累了足够的退休金。由于年龄越来越大,身体会变得更加脆弱,所以保健储蓄户头依然会存入较多的钱。

CPF的利率

根据现行的利率:

1. OA(Ordinary Account,普通户头)的基本年利率为2.5%,SA(Special Account,特别户头)和MA(Medisave Account,保健储蓄户头)的基本年利率为4%,55岁之后的RA(Retirement Account,退休户头)基本年利率也为4%。

2. CPF存款总额的首60,000新币享受额外1%的年利率,其中OA部分不超过20,000新币。

3. 对于55岁以上的参与者,CPF存款总额的首30,000新币再额外享受1%(即高达6%)的年利率。

CPF会自动买入哪些保险(社保)

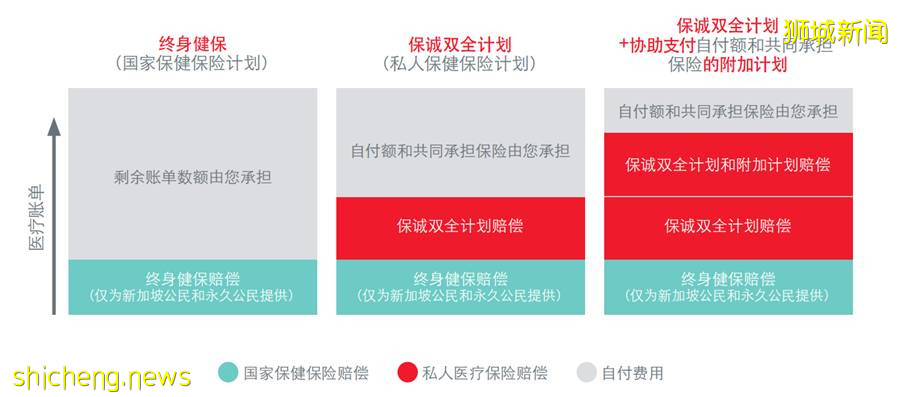

主要有三个保险,分别是MediShield Life(终身健保)、CareShield Life (终身护保计划)、Dependants' Protection Scheme,简称DPS(家属保障计划)。

MediShield Life(终身健保)是新加坡政府推出的面向新加坡公民及永久居民的强制性医疗保险。新加坡公民或永久居民都自动受保,不可以自行退出。保费可以用保健储蓄(Medisave)缴纳。MediShield Life主要报销的是在新加坡本地住院和手术的费用,以及个别昂贵的门诊治疗费用,比如化疗放疗、肾透析等。其中,每一小项都有其报销限额,所有加起来每年的报销限额为10万新币。

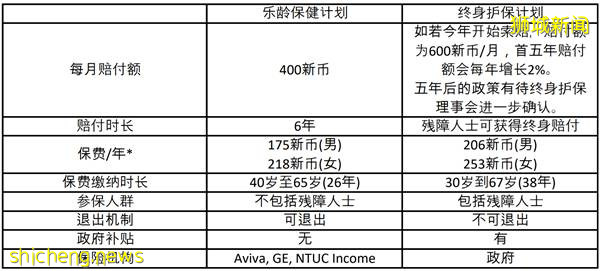

CareShield Life (终身护保计划) 是乐龄健保计划(ElderShield)的加强版。ElderShield乐龄健保计划并不是强制性的,但是终身保护计划CareShield Life确是对年满30岁的新加坡人和永久居民推出的强制性终身护理保险。CareShield Life的保费也可以用保健储蓄(Medisave)缴纳。在新加坡,照顾残障人士所需的长期护理费用很高,为了给重度残障者提供更好的保障和帮助,新加坡便推出了这项升级版的终身护保计划。

那么哪些人可以获得保险赔付呢?在任意年龄无法完成进食、冲凉、更衣、如厕、走动和移动这六项活动中任意三项的人士(重度残障),每个月可以获得保险赔付,直至脱离重度残障的状态或者过世。CareShield Life的保费也可以用保健储蓄(Medisave)缴纳。

针对不同年龄层的人群,CareShield Life也制定了不同的参保规则:

1. 自2020年10月1日起,所有生于1980年或之后,且已到达30周岁的公民和永久居民,不管是否已重度残障,已自动加入CareShield Life,不可退出;

2. 小于30周岁的,不管是否已重度残障,将在30岁生日时自动加入,不可退出;

3. 出生于1970至1979年之间、已参保ElderShield且无重度残障的人群,将在2021年底自动加入CareShield Life,但可以在2023年12月31日前退出;

4. 出生于1969年及之前且无重度残障的人群,可以在2021年底之后自行申请加入CareShield Life。

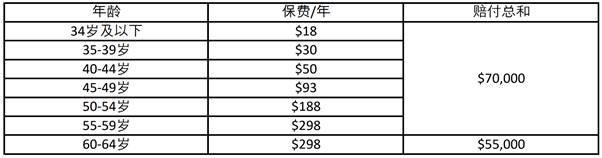

最后一个是Dependants' Protection Scheme,简称DPS(家属保障计划)。目前为21岁至60岁的会员提供保障,会员一旦过世、罹患绝症或陷入终身及全面残障(total permanent disability),家属就可获得7万元的现金赔付,属于人寿保险。DPS是非强制的,会员也可以选择退出计划。保费可以用普通户头OA(Ordinary Account)缴纳,如果普通户头OA(Ordinary Account)额度不够,可以用特别户头SA(Special Account)缴纳。即使还未达到21岁,年满16岁以上就可以主动申请家属保障计划了。

CPF可以补充哪些保险和理财规划

Integrated Shield Plans(IPs)

作为高医疗费的新加坡,政府允许从个人或者家人的Medisave提取一部分额度用于升级MediShield Life终身保健,结合私人保险计划来降低每个人需要承担的医疗费用。

CareShield Life Supplements

如果想要更高的每个月补贴,政府允许从个人或者家人的Medisave提取一部分额度用于升级CareShield Life ,提取限额是每人$600。

OA&SA 理财

OA(Ordinary Account,普通户头)超过2万的部分以及SA(Special Account,特别户头)超过4万的部分可以拿出来进行投资。可以选择的投资方式有:基金、投资联系型保险、养老保险、债券、ETFs等。

评论