回国后该如何处理保险问题

相信很多财富通的忠实读者对于新加坡的保险已经十分了解,并且也为自己配置了相应的险种。但与此同时,不少小伙伴会问,如果将来离开新加坡回国,之后的医疗保障该怎么办?

要回答这个问题,首先要搞清楚你配置的是什么险种。一般来说保障类的保险分成人寿保险和医疗保险。

对人寿保险而言,它的主要作用就是赔偿,保障的范围一般包括死亡、残疾和重疾。因此受保人无论在什么地方,只要满足保障条件,保险公司就会予以理赔。

而对医疗保险来说,它的主要作用是报销,保障的范围一般包括住院、手术及住院前后的门诊费用。因此需要受保人在新加坡接受相应的治疗(部分海外医疗保障范围除外)才可以报销医疗账单。

由此可见,如果小伙伴们在新加坡工作生活期间配置了保险,同时又有将来回国的打算。那么你的人寿保险可以保留,而回国后你的医疗保险就可以取消掉,同时在国内配置一份相应的医疗保险就可以了。

为了帮助广大客户处理好相关的保险事宜,财富通也拓展了国内保险的相关业务,目的就是为了给大家提供更好的服务,让您的保障一直延续!

今天我们就为大家介绍一下国内最火的医疗保险——百万医疗险。详细为您介绍购买时的注意事项,避免小伙伴们踩坑!如果您将来有回国的打算或者想为远在国内的父母配置保险,记得点赞收藏哦~

1. 百万医疗险该从哪些方面挑选

和在新加坡挑选医疗保险时一样,价格只是衡量产品好坏的因素之一。除此之外,我们还要衡量保障内容、增值服务、免责条款、健康告知等内容,因为这些内容都将会直接影响到理赔结果。下面我们来展开介绍一下购买国内百万医疗保险时需要重点留意的事项。

续保条件

续保权利是购买保险时最重要的考量因素,毕竟如果续保不了的话,后面身体状况一旦变差,就很有可能永远失去医疗保障了。

国内百万医疗险的保障时间基本都是1年,比较好的能达到6年或20年。这意味着只要在保证的期限内,即使出现产品停售、投保人身体变差、以及投保人患病申请过理赔等情况,投保人都能续保这份百万医疗险,投保人就不用担心出现失去医疗保险保障的问题。

保障内容

医疗险的保障责任是越全越好的,我们需要重点关注保障合同内的保障职责是否包括:特殊门诊、门诊手术、住院前后门急诊这三项。此外,还需特别留意产品的增值服务,例如住院医疗费垫付、在国内期间外购药物报销比例等,这些保障内容可以一定程度上缓解我们在国内看病难的问题。

需要注意的是,现在国内大部分百万医疗险都设有1万的免赔额。意思就是,1万元以下的治疗费用是不予报销的,需要自行解决。

增值内容

目前比较重要的增值服务有以下3项:质子重离子、医疗垫付服务、癌症靶向药院外报销服务。

01

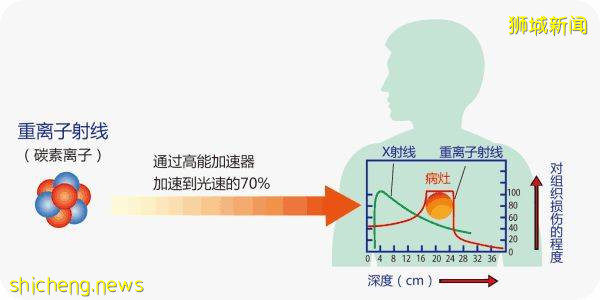

质子重离子

质子重离子是目前最有效的癌症治疗方式,对癌症的治愈率极高。但由于这种治疗方式需要在特殊的质子重离子医院里实行,费用也是非常昂贵!

一般来说,质子重离子一个疗程的价格在三十万左右,并且需要进行多个疗程才能有效治愈癌症。因此总的费用算下来,是一个可怕的数字。如果一份百万医疗险不包含质子重离子保障的话,那这笔巨额开销就要自行承担了。

02

医疗垫付服务

就是保险公司先行帮我们垫付住院押金,当押金用完不够抵扣医疗费时可以继续申请第二次押金垫付,等出院申请办理理赔时再多扣少补。一份百万医疗险如果有医疗垫付服务,可以减轻我们住院时的缴费压力。如果没有这项服务,住院医疗费都要先自行解决。等出院后再申请办理理赔报销,前期现金流的压力就会很大。

03

癌症靶向药

由于每家医院都会有药占比指标,所以并不是所有医院里都有癌症靶向药。倘若治疗所需癌症靶向药在医院正好没有,那么医生会要求我们自行到外面的药房购买。由于在外面药房购买的癌症靶向药开不了医院的发票,导致一旦产品不包含这项服务,那这些费用都得自己承担。

癌症靶向药同样也很贵。往往都是好几万一瓶,并且得长期服用。这笔费用算下来,也是十分巨大的。

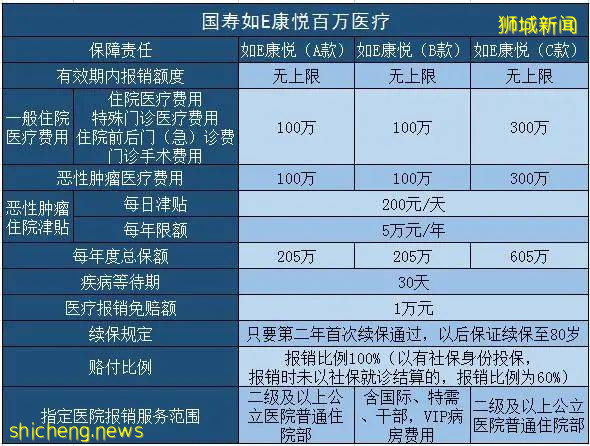

2. 国寿如E康悦C百万医疗保险

中国人寿是国内特大型金融保险企业公司,世界500强,在国内保险公司排名中占据第一位。下面我们就来介绍一下中国人寿主打的百万医疗产品——国寿如E康悦百万医疗保险。

优势剖析

01

保障力度强

国寿如e康悦百万医疗保险c款的保障力度十分强,该款保险除了可为被保人提供一般医疗费用保险金之外,还提供恶性肿瘤医疗费用保险金,赔付额度最高405万。就连住院前后门诊也可以报销,涵盖住院前后7天门诊和急诊检查费用、复查费用。报销比例高,按照保险合同约定的医疗费用可进行100%保险。

02

可抵扣免赔额

如果户口在农村,且没有工作,就可参加国内新型农村合作医疗保险,简称新农合。参与新农合每年只需要交几十元,同时中国各级财政每年会有几百元的补助。

03

费率低

国寿如e康悦百万医疗保险c款的费率比较实惠,最低199元就可购买,和市面上同类型产品相比具备一定的优势。

举个例子,30岁男性首次投保国寿如e康悦百万医疗保险c款,保费仅需718元。也就意外著,30岁用户可以用718元获得高达400万元的医疗险保障,医药费用都能报销。

04

等待期短

30天的等待期在一年期百万医疗险中也比较有优势,目前市面上大部分的保险产品是60天或90天的等待期。

缺点

01

不保证续保

国寿如E康悦百万医疗险的续保条件比较宽松,第二年不会因健康状况变化拒绝续保。该款产品在客户第一年投保的时候有健康要求且会审核,如果第一年健康审核通过的话,第二年开始则不会因为健康状况变化影响续保。但是需要注意的是,如果客户第一年发生理赔或者身体状况不满足要求,则有可能会影响到续保,符合大多数百万医疗险的续保要求。

02

无垫付功能

本款产品不具备垫付功能,若被保人不幸出险,需要被保人先行垫付治疗费用,等治疗结束后才可申请报销。这在一定程度上影响到投保人的理赔,用户可能自身并无太多资金用于垫付治疗费用。

03

免责条款

本产品免责条款有22条,其中对于宫外孕、女性妇科甲状腺不予赔偿,这也是该款保险不足的地方,大家在购买时需要特别留意。

通过对该款产品的优缺点分析可以发现,该款产品作为一款补充险还是不错的,优势较多,但是也存在不足,建议考虑回国的朋友最好搭配着重疾险一起购买。

国内养老体系大起底!

评论