【金融税务】新加坡保险VS香港保险

新险VS港险

近年来,越来越多人开始关注保险,各类保险也时常成为公众的热门话题。谈到境外保险,大家最熟悉的便是香港保险,而少有国人了解过厉害的新加坡保险。事实上,新加坡经济独立,政治平稳,金融繁荣发展,未来预期比较稳定。而香港近年来风波不断,不稳定因素诸多,局势难以预测。 总体来说,新加坡的保险产品种类繁多,拥有全球独一无二的险种,投资产品优势明显,保障类产品疾病覆盖面广,同时在费率上占有极大的优势,年金产品可选择领金最久至120岁。除此之外,通过信托受益人提名可有效规划CRS等。因此,同样的保障范围,同样的保额,新加坡保险更便宜。

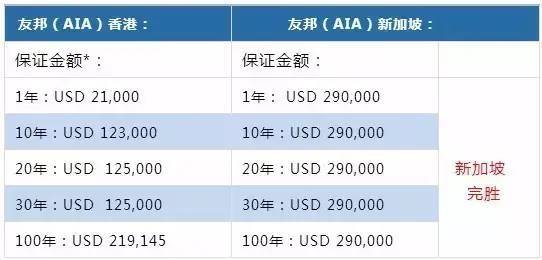

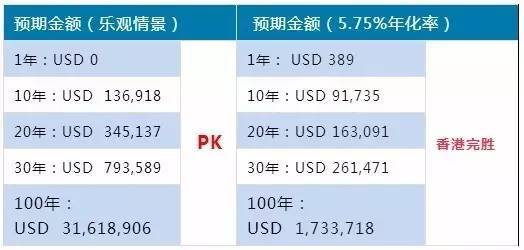

寿险保费&赔偿额度 新加坡>香港 新加坡寿险保费&保额性价比亚洲范围内是最高的,部分品种会便宜过香港和国内20-50%不等,所以大多数人去新加坡首选大额定期寿险 长期理财收益预期 香港>新加坡 尽管香港保险理财收益更高,但保险在财富增值等方面不如基金等其它产品收益高,且周期过长,因此不是最主流的理财方式。

详细对比(以重疾险为例)

人寿险对比

新加坡:价格便宜;保额上限高(可达年收入30倍);除外条款少,仅在投保后一年内自杀不赔;有可转换权,可免体检将定期计划转为终身;有全残赔偿及人性化的全残定义,更全面地保障投保人的利益,还包括如战争、核辐射、核污染、核泄漏、恐怖袭击等保障。

香港:保额上限高(符合财务核保即可);除外条款少,仅在投保后一年内自杀不赔;有可转换权,可免体检将定期计划转为终身;一般不附带全残赔偿。

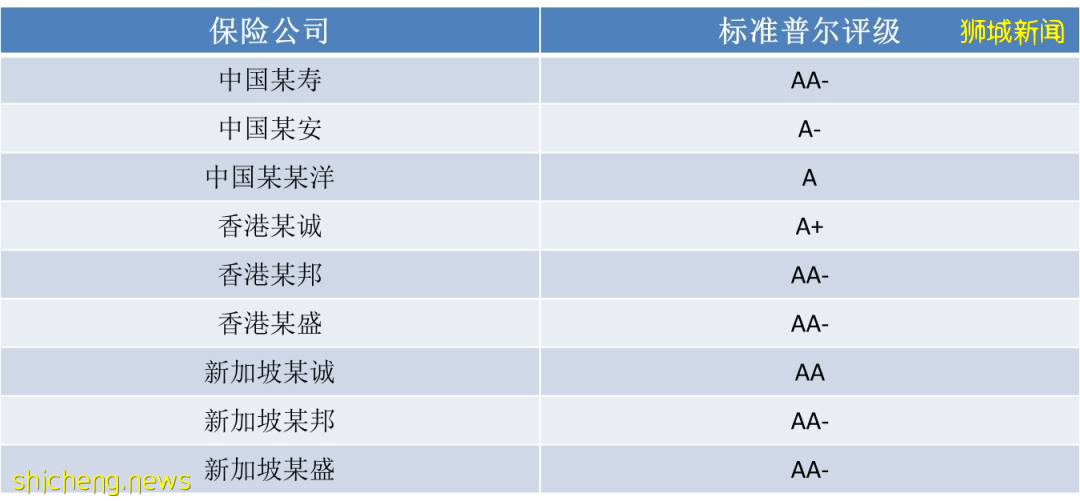

投资评级

国际权威评级机构标准普尔(Standard & Poor’s)根据两地保险公司的品牌口碑、财务报表、投资能力、信誉度等等综合评定其投资评级。公司评级越高,公司越稳定和越安全,公司也更加值得信赖。

香港保险优势

1 、香港暂时可以接受持有港澳通行证的内地游客在港中国银行开户,只需要预存一万港币即可,后期保费支付可以通过境内网上汇款的方式解决,保费支付与后期理赔更方便。

2、 同种分红型保险,香港保单更有优势,分红类保单香港的预期收益目前的确是高于新加坡的,关于分红这个和政府的条规有关,保险公司本身也会被束缚。

香港保险劣势

1 、香港近年来风波不断,政治经济等方面不稳定因素多,局势难以预测。对比之下,新加坡是独立国家,很多人要到海外买保险,求的不是回报,而是分散风险、财产安全。

2 、香港将内地人士归为高风险区,保费与本地人不同。

3 、保单方面,一般香港保单都会将很高的预期回报率写在建议书里,而这种做法在新加坡这边是不允许的,新加坡为防止误导客户,所有的预期回报率,新币最高都是4.75%,美金的最高有5.5%和5.75% 。香港在2015–2016年间 ,很多分红型储蓄产品收到投诉,就是因为实际回报率和预期回报率差很多。

新加坡保险优势

1 、新加坡金融管理局对于保险公司和保险经纪管理相当严格,一般计划书或合同上不会超过4.75%-6%的回报率。同时,每份保单的运营成本及过去三年公司基金的投资回报率及管理费都是要向大众公布的。

2 、由于地理环境因素,同种类型的重疾人寿型保险,新加坡保单更便宜。另外关于大病类保单新加坡的保障的确目前是优于香港,比如早期类保障,很多新加坡保险公司已经支持100%赔付,而香港的大多数保险公司还在跟进当中。

3、 游客可以购买的产品,保费与本地人无差异(除特殊住院险外)。

4 、新加坡政府对本地从业者要求严格,从业者必须持有大专以上学历,通过至少4门相关知识考试,以及政府对其背景调查后,才可以正式入职。公众可以在新加坡金融管理局官网查到任何一个新加坡保险从业人员的信息,公开透明。

5、 持中国护照的新加坡PR,或持有EP,SP 在新加坡工作者,需要按年缴税者,保险可以减掉保额7%或保费的100%的税,封顶是$5000一年。(不过意外保险及医疗保险不可计入,只有人寿保险(包括WholeLife Insurance或Term Plan)可计入)。

新加坡保险劣势

单单持有中国护照,旅游签证,港澳通行证的大陆人士,购买境外保险时需注意:由于中国大陆银行现不接受境外(港澳也算境外)各种以保险,证券为由头的电汇;并且收支票需要手续费,且等待期为30-45天;超大额支票需配合调查是否为洗钱。缴费程序较为繁琐。

评论