分红型保单收益率预期降低,新加坡理财越来越难了

前两天新加坡人寿保险协会宣布,因为全球利率持续低迷,保险业者未来可能上调分红人寿保险费以维持投资回报率。从2021年7月1日起调低以新币为计算单位的分红人寿保险投资回报率预估顶限,从目前的最高年率不超过4.75%, 调低到4.25% ;最低年率从3.25%调低到3.00%,分别调低了0.5%和 0.25%。

新规定只影响在7月1日之后的保单,现有的保单则不受影响。协会也说一些保险公司可能会检讨和重新设计保险产品,日后生效的新保单的保费和收益可能会调整。

这已经不是第一次调低投资回报率预测了,新加坡人寿保险协会每年都会进行检讨,上一次调整是在2013年,当年的7月1日就把回报率预测从5.25% p.a. and 3.75% p.a., 调整到了4.75% p.a. 和 3.25%, 现在又进一步的调低到4.25%和3.00%, 下图列出走势。

你看这些年来的投资回报率预测是一直不断的下调,收益率这些年也是不断降低。

这个和我们什么关系呢?有关系的,在新加坡除了消费型保险之外,各保险公司的储蓄险,有现金价值的人寿险,终身寿险,或者是一些寿险附加重疾的保险,都是投资在分红基金的。

那么分红基金投资的预估顶限下调代表了什么呢?对我们今后的投资理财有什么影响?

首先我们要先搞清楚什么是分红基金?打个比方,你买一份储蓄保险,或者是年金险或教育险,保险公司把所有人的保费合并在一次放在一个叫做”分红基金”的资金池当中,然后去做投资。

分红基金主要的资金投资在回报率比较稳定的,如国家债券,少部分资金投在股票和房地产等,投资的组合比例是由各保险公司决定,当然每个保险公司的投资回报是不尽相同的,这要看他的资管团队能力和水平。

买一份储蓄险保单就好像是银行的零存整取,每年或者每月交保费给了保险公司,保险公司给我们分红。如果是有寿险或者重疾保障型的保单,还要扣除保险的费用。

分红分多少?并没有一个固定的利息。因为分红有两部分,一部分是保证的固定部分,回报率很低;另外一部分为非保证的部分,这部分是浮动的。至于最后能拿到多少,要看分红基金整体的表现,以及基金运营的费用和成本。保险公司取得到的回报率,要减去费用之后,才分给投保人。

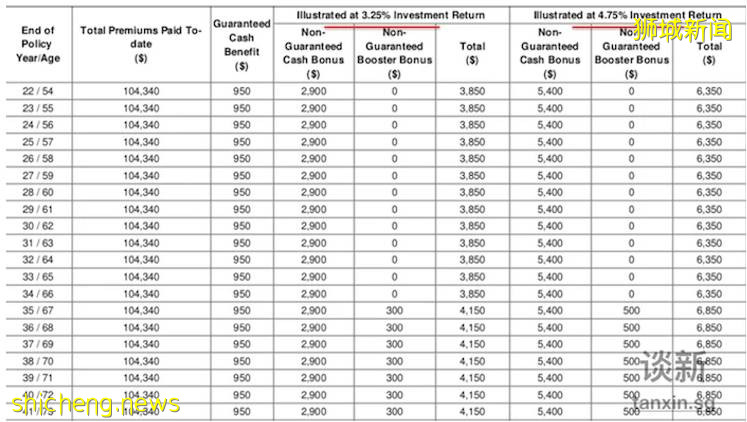

那么分红具体是怎么核算的呢?新加坡的保险协会规定各保险公司都要给出分别是最高和最低的两个预估表,在2021年7月1日之前,预估回报率显示的有两个年率,一个按照4.75%来演示,另一个是按照3.25%来演示。

这里面有一个误区,很多人以为4.75%就是投保人能拿到的回报。

不是的!不要被误导。

以上图为例,投保人为32岁。4.75%的年率,是保险公司取得的收益,并不是给投保人的,还没减去费用呢。

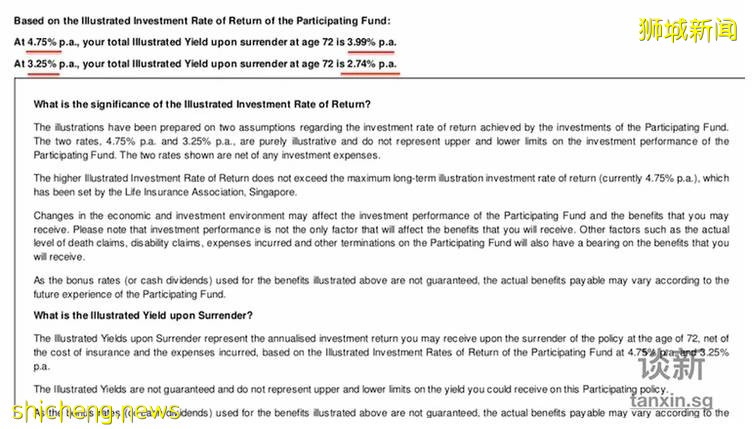

我们要注意上图的小字,这边写着按照4.75%的收益演示,投资人到72岁时退保,每年得到的收益为3.99%; 如果按照3.25% 的收益演示,到72岁时退保,只能拿到每年取得2.75%的收益。

各家保险公司虽然要按照新加坡保险协会统一的投资回报率预测来演示,但是每家的的年利率还会是不同的,有的甚至更低一些。

好刚才我们说了,分红基金有保证的部分,也有非保证的收益部分。

怎么才能知道每年实际拿到的收益呢?

在新加坡是这样的,保险公司每年会宣布过去一年的这家保险公司分红基金的表现。在大多数的情况下,其实都会宣布实现了非保证部分的收益,宣布了之后,这一年的非保证的部分,就变成保证的了。

有没有实现不了的时候?

有的!

在市场行情非常不好的时候,保险公司有可能宣布降低收益的。当基金表现不佳且前景仍然悲观时,保险公司可能有必要相应减少未来分红保单的非保证红利。同时,有些保险公司在年景好的时候,也会增加分红。

分红基金的投资组合是以债券为主,这类投资回报率过去数年来逐步下滑。我们正处在一个低利率的时代,利息不断降低,债券收益相应也在降低,所以新加坡寿险协会才会宣布分红型保单的投资回报预估顶限要降低。

虽然这仅仅是预估,纯粹为了演示,实际的回报率有可能更高或者更低。但按照规定,保险公司所演示的回报率,不应该高于保险公司所取得的回报预期。所以,既然投资回报率预估顶限降低,意味着接下来的分红型保单的收益,有可能也会降低。

那么现在银行的利息这么低,分红型保单的投资回报也可能降低,

在新加坡理财是不是越来越难了呢?其实在新加坡的理财方式还是有其他选择的。例如:

公积金

基金

投资联合险

我们先来比较一下分红型的保单和投资联合险。它们的不同点在哪里?

相对于分红基金的保单是所有人的保费都汇入到一个资金池,投资联合险每个保单持有人是通过保险公司购买基金公司的基金,一般上保险公司提供几十种基金供选择,决定最后保单收益的,是你选择的基金的涨跌是直接挂钩的。

而保险公司的分红基金是统一配置投资,钱汇聚在一起投在同一个地方,分红的收益都是一样的。

而投连险因为每个人选择的基金不同,进入的时间点不同,每个人的收益也是不同的。

再来看一下费用投连险是收费的,有基金管理费用和保险公司的管理费用,以及其他费用。看起来好像是比分红基金的费用要高,但实际上投连险的收费更加透明。

而分红型的保单表面看起来是没有收费,但天下没有免费的午餐,其实保险公司的收益要减去保险公司的行政,管理费用等之后,剩下来的才会给到保单持有人。

从投资的感受上来看分红型保单的收益比较稳定。市场好的时候保险公司收益可能能达到10%以上,但也不会多给客户;年景差的年头收益可能很低,但也不会太亏待客户,保险公司采用的这种拉长补短的策略被称为Smoothing , 平滑了收益,这样的策略能让客户是感觉不到市场波动,内心平和。

而投资联合险直接投在基金,基金的收益高,保单的价值就高,反之当基金收益不好甚至亏损时,客户的保单价值也会出现浮亏。

投资联合险的波动要更大,对投保人的投资风险要求也更高。分红基金波动小,本来就投资在债券,比较稳定,但是收益会相对较低。

理财要考虑的最重要的事情只有两个:

投资期限

可承担的风险

分红基金和新加坡的公积金都是投资在回报率相对稳定的债券,但公积金SA账户的收益相对储蓄险可能更高一些。因为在SA账户中的利息至少都有4%,而且是100%无风险的收益。

如果是纯粹为了获取收益,不考虑保险功能,投资期限又比较长的条件下,公积金理财其实更好一些?但缺点是流动性较差。

如果可承担的风险更高一些,投资期限也有较长的时间,可以考虑选择一些稳健的基金或者基金组合或者是保险公司的投资联合险。

这样在分散风险的前提下,能够尽可能取得更高的收益。

让钱工作的更努力些!

最后,理财要根据每个人的需求和可承担的风险来考量,不可能千篇一律每个人都一样。一定要根据自身家庭的情况,来做一个个性化的定制才好,想了解更多新加坡理财的情况,找独立财务规划师是最为明智的.

评论