久居新加坡该如何规划医疗健康保险

“ 在新加坡工作生活的朋友们需要研判医疗保险问题!”

高质量的新加坡医疗服务

新加坡的医疗保健可能是世界上最好的,在亚洲应该属于顶级,但与东南亚其他国家相比,它的价格确实更高。对于公民和永久居民(PRs),一项名为medshield的强制性国家健康保险计划为专科治疗和医院住宿的医疗费用提供补贴。但外国人不符合这一条件,所以从私人保险公司获得一些基本的健康保险是必要的,当然在一些大中型公司,员工也可能部分享受团体健康保险政策。

01 新加坡提供什么样的医疗保健?

新加坡有完善的私立和公共医疗保健服务,公民和外国人都可以获得。公共医疗保健由政府经营的综合诊所和医院提供,治疗费用通常比私人医疗保健提供者收取的要低得多。然而,问题是一般会诊和专家预约的等待时间都非常久。一般来说,医疗补助和私人健康保险政策从免赔或共同支付计划开始,在任何索赔之前,你要么需要支付最低金额,要么你支付一定比例的医疗费用,而你的保险公司支付剩下的部分。

新加坡医疗

一些私人保险将医疗保险范围限制在一系列诊所,这很像美国的健康维护组织(HMO)项目。政府还实行一项强制性医疗储蓄计划,规定雇主必须将新加坡人特别是公共部门的部分工资必须存入国民医疗储蓄账户,这也类似于美国的健康储蓄账户(HSA)的概念。

公立医疗体系

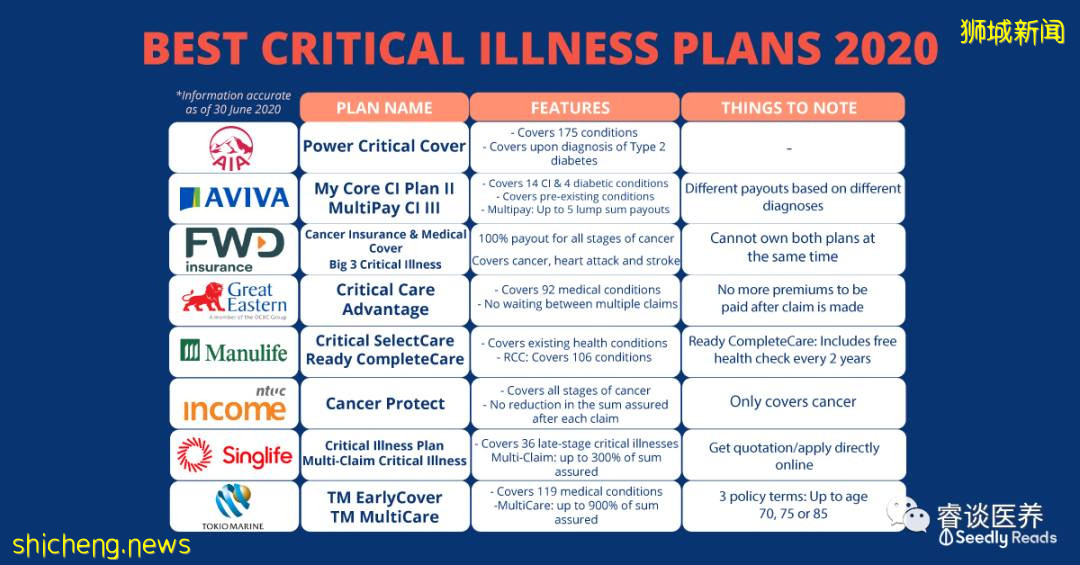

新加坡的医疗保险可分为以下几类,医疗费用保险,医院住院现金保险,重大疾病保险,残疾保险收入,以及长期护理保险。在新加坡,几乎所有的居民都应该买一些商业医疗保险,因为每次的住院费用可能高达数万美元,一份典型的商业医疗险应该包括双人病房的住院费用,以及手术、问诊和药物费用。同时在接受治疗或康复期间,有商业保险的人,其收入损失可向医院现金政策索赔。从长期来看,危重疾病、残疾收入和长期护理保险可以帮助你支付正在进行的治疗,并永久弥补你失去的收入。

各种商业保险

需要指出的是医疗补助是强制性的国家医疗费用保险,通过在扣除少量费用后共同支付一部分住院费用,减少了新加坡公民和PRs的自付费用。共同支付数额取决于医疗服务的提供者是公营还是私营,以及所占用的病房类型;它通常适用于大的医院治疗或昂贵的门诊治疗。没有参加国家医疗保险的外国人,需要一些私人医疗保险来支付他们的住院费用。许多保单在一定限度内覆盖全部账单(“按规定收费”),或者提供共同支付方案以减少保险费。一份便宜的保单是一种性价比高的选择,只要你在必要的时候为共同支付部分留出几千美元。

支付

02 在新加坡买商业医疗保险需要注意的细节!

对于新加坡人和政府部门来说,医疗保险的覆盖范围会自动从首次医疗保险缴款开始,不过你可以选择更早开始。如果你是持有工作许可证或S- pass的外国人,你的雇主必须为你投保,一般从你开始工作开始,每年至少1.5万新元的健康保险,这将由雇主支付,尽管可能有高达你每月收入的10%的非工作相关索赔的共同支付部分,法律并不强制持有就业通行证的人参加公司的保险,也不要求他们购买保险,但最好尽快获得一些保险。

外国人更需要

值得一提的是新加坡政府有措施帮助低收入个人支付基本的医疗保险,因此任何被发现不支付保险费的人都将受到与欠税者同样严重的处理。这可能涉及高达未偿付保费的17%的罚款,偿还医疗保障人寿基金损失的利息,从违约者的雇主或银行收回金额,或对违约者采取法律行动。如果你持有工作许可证或S- pass,且没有任何公司医疗保险,你的雇主可能会被处以最高5000新元的罚款或最高6个月的监禁,不过,你不会被处罚。

雇主责任

私人保险通常为医疗条件和地理位置提供更全面的保险,但你需要支付更高的保费。一些公司还提供灵活性,附加附加条款,以扩大危重疾病或住院现金保险的保障范围。医疗保障是一项强制性的国民保险,所有新加坡人和PRs都需要购买。但是外国人没有资格,您可以通过购买新加坡一些私人保险公司提供的综合保障计划来提高您的医疗保障范围。从你的医疗储蓄账户或现金支付额外的保险费,你将获得更多的条件和医疗程序,有更高的限额和更好的医院住宿。一个类似于HMO的概念出现在一些由私人保险政策支持的诊所中,但没有保险公司提供类似于美国的HMO政策。当然您可能会获得由您的雇主安排和支付的团体健康保险,通常包括大多数主要治疗和公共医院的共享病房,如果你不打算在工作结束后留在新加坡,这可能足够了。

新加坡医保制度

平均而言,购买保险的费用预计为每年支付约1,000新元至1,500新元,涵盖每年高达100万新元的医疗费用。

当然如果你提前支付年度保费,一些保单可能会提供折扣,如果你想尽早投保,你需要转一些钱到新加坡支付保险费。另外在新加坡的医疗体系中,你不需要选择家庭医生或全科医生进行咨询,可以向不同的医生咨询他们的医疗意见。尽管如此,建议你和值得信赖的医生定期见面,这样他或她就能更好地了解你的病史和医疗保健需求。

要仔细研究

需要注意的是健康保险很少涵盖先前存在的疾病,尽管保险公司可以作出例外。在大多数情况下,保险公司会考虑根据具体情况为已有疾病的客户提供保险,有几种可能的结果:保险公司承担风险,并出售完整的承保范围,包括既存状况;要求你支付额外的保险费,包括既存状况;实行一到两年的暂停期,在这期间你不能就既存状况提出治疗要求;实行一段暂停期,然后覆盖已存在的疾病,但之后的索赔限额较低;将先前存在的疾病排除在保险范围之外;拒绝出售保险单。

怎么买?

在新加坡,保险销售主要是通过代表一家保险公司的代理人,或销售几家保险公司保单的独立财务顾问。这些代理商通常是通过口头推荐或在有很多游客的地区进行路演推荐的。 在寻找保险代理人之前最好先自己做一番调查,因为每卖出一份保险他们就会得到一笔佣金。在保险公司的网站上可以找到各种健康保险政策和保费的信息,这可以帮助消费者在不听推销说辞的情况下做出明智的决定,注册公司名单可以在新加坡人寿保险协会的网站上找到,你也可以浏览新加坡医生名录。在线比价网站还帮助消费者在知情的情况下决定购买何种保险,然后向消费者推荐保险代理以获得佣金。

为什么要买?

关于理赔,在大多数情况下,你需要先付医药费,然后再提出索赔,许多保险公司都有一个在线表格需要填写,或者一个PDF文档需要下载、打印和填写。在网上提交时,您需要上传所有相关文件,包括发票、出院总结和医生报告。如递交文本文件,请将证明文件影印到正本索偿表格内,将表格提交到保险公司网站上列出的官方地址,保险公司通常会在14天内通过邮件回复。如果你有一个保险代理人分配给你,他或她可能会帮助你处理文书工作。 此外,如果可能的话,事先通知代理人或保险公司,以确保医疗程序或治疗在您的政策范围内。

自己做决定

最后,请记住,如果你前往新加坡工作或长期居留,不要忽视购买医疗保险,即使没有强制执行它的规定。医疗费用相对昂贵,不可预见的严重疾病或伤害至少要花费数千美元。然而,幸运的是,许多保险公司以具有竞争力的价格提供了一系列健康保险政策,而且网上很容易获得详细信息。自己做研究,找到最适合你的预算和生活方式,然后在你得到消息后去找保险代理人。记住,没有一刀切的政策,所以要提前计划,在新加坡期间保持经济安全和身体健康!

评论