刘永好第6家上市平台新希望服务登陆,接班人刘畅9年前已移民新加坡

导读:新希望服务或许只是刘永好培养刘畅接掌家族企业第一站。

(文/张志峰 编辑/马媛媛)5月25日,号称“民生服务第一股”的新希望服务正式在港交所挂牌。

这也意味着,刘永好家族上市平台继新希望、新乳业、华创阳安、兴源环境和*ST飞马之后,又增添了新的“希望”。

不过,在经历了作为中国最大饲料生产企业的新希望六和因养猪红利落幕而遭遇“戴维斯双杀”之后,资本市场似乎对刘永好家族这位“新成员”并不买账。

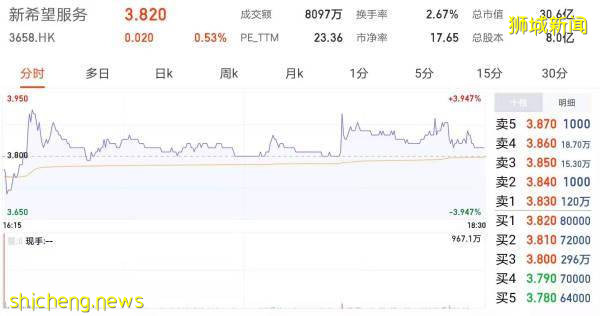

日前,新希望服务公布发行价3.8港元,为发行区间的最低端,美其名曰“给到投资者较为可观的上升水位”。

现实状况却是,5月25日企业上市首日股价一度破发,早盘开市新希望服务报3.77港元并直线下跌,随即被莫名拉升,其后便开始在拉升与跌至发行价之间数次徘徊,最终报收3.82港元,微涨0.53%,总市值30.56亿港元,险之又险地守住了关口。

为女儿接掌家族铺路?

值得一提的是,上午的敲钟仪式上,掌门人刘永好并没有来到现场,而是以连线的方式表达上市之后的“新希望”,女儿刘畅便成了今天的大主角,敲响了铜锣,新希望服务董事长张明贵站在她的右手边。

根据一致行动契约,刘永好及其80后女儿刘畅透过GoldenRose拥有公司股东大会上超过30%的投票权,为新希望服务的控股股东。

很明显,刘永好或许是通过这种方式,意欲将新希望服务交给刘畅打理。

据媒体报道履历,出生于1980年的刘畅有着典型的富二代特征——,留过学,2009年取得北京大学工商管理硕士学位,有过短暂创业的历史。

2012年1月,刘畅取得新加坡国籍,正式移民新加坡。

刘畅曾说,年纪小的时候喜欢时尚美好的东西,和脏脏的养猪槽和饲料是特别不一样的概念,是背道而驰的。

刘永好也曾说,“我带她到养殖场去,她根本就不愿意去,说太臭了。她喜欢唱歌,想当歌星,我就打压她,说她唱得不够好。”

这或许也是刘永好意挑选“物管平台”新希望服务为刘畅“练手”的原因之一。

而在此之前,刘永好也为女儿铺好了阳光大道。

首先是经理人阵容,尽管平台规模与市值都不大,但高管团队异常强大。例如董事长张明贵系一手将新希望地产“带大”的新希望系老将,现任集团四川总部董事长、旗下最大上市平台新希望六和总裁;再如非执行董事姜孟军,为现任的新希望地产集团董事长兼执行总裁。

其次是斥资3.83亿港元的基石投资者阵容。

公开资料显示,6位基石投资分别是海王星、GreenBetter、鼎睿再保险、四川国际投资、Keltic、GoldenStar,合共斥资3.83亿港元,以3.8港元的发行价格,购买约1亿股的发行股份,约占新希望服务已发行股份总数的12.7%。

而这6家公司背后,不乏如贝壳、小米、复星、东方雨虹董事长李卫国等知名海内外上市企业及投资人,足见刘永好朋友圈之强大。

MTExLjY1LjY5Ljk0

因此,业内有声音认为,新希望服务或许只是刘永好培养刘畅接掌家族企业第一站。

民生服务第一股?

值得注意的是,在新希望服务上市之前,物业行业登录资本市场的上市公司已有45家之多,而在这些上市公司中,新希望服务无论从规模,还是业绩上来看,都只能排在末尾,堪称“蚊”型物企。

招股书显示,截至2020年末,新希望服务管理65个项目,在管总楼面面积约1020万平方米,总合约楼面面积约1530万平方米。截至最后实际可行日期,管理项目74项,总在管楼面面积为1140万平方米,总合约楼面面积约为1790万平方米。

而根据克而瑞发布的数据,2020年中国物业服务企业管理规模榜TOP100在管面积的门槛生物值为1386万平方米,更不要说排在头部的数家企业在管面积以亿计。

而在管面积和合约在管面积,恰恰市最能影响物管企业估值的一项指标,因此,连TOP100都未进的新希望服务在资本市场如此表现也就不难理解。

此外,过度依赖关联公司也是企业的一大软肋。

招股书显示,2018年、2019年、2020年,新希望服务向新希望集团提供服务产生的收入分别为6290万元、1.33亿元、2.42亿元,分别占总收入的24.4%、34.8%与41.2%,对母公司的依赖性占比日益增加。

其中,新希望集团及其关联方为新希望服务贡献的物业收入分别为1.16亿元、1.41亿元与1.85亿元,分别占该等期间物业管理服务分部总收入的约100.0%、100.0%与97.6%,占比均超过九成。

为了显示自身已拥有一定的市场竞争力,为上市做准备,新希望服务2020年也“开始调配更多资源以加快与独立第三方物业开发商的商业发展”。

而从效果上看却并不理想,更像是牺牲利润硬凑出来的。

数据显示,截至2020年12月31日,新希望管理由独立第三方物业开发商开发的5个物业项目,在管总楼面面积为1.1百万平方米,占其总在管楼面面积的11%;同时,单价远低于平均水平,只有1.99元/平/月,收入仅占总物业管理服务收入板块的2.4%。

也正因此,上市前夕中国企业资本联盟副理事长柏文喜就表示,新希望服务在经营管理上存在在管规模较小和过度依赖母公司、外拓能力不强以及没有突出亮点等问题,由此一来对于资本市场的吸引力相对有限,因此上市估值可能不会很高。

此外,高喊“民生服务第一股”的新希望服务,事实上业务板块包含4大部分,分别为物业管理服务、非业主增值服务、商业运营服务以及民生服务,后者2020年收入仅有为1.17亿元,占总收入比重不足20%。

这还是在企业上市前夕大幅加码的背景下。招股书显示,2018年和2019年企业民生服务收入占总收入比重分别仅有11%和10.2%,反而呈下滑趋势。

有趣的是,上市仪式上,张明贵还解释道:新希望服务股票代码“3658”恰好与老板做民生服务的理念相呼应,代表着365天,“8”有发之意。因此,3658意为“每天,让幸福发生”。

评论