5大规划工具让财富传承下去

财富传承是许多人所关注的,个人如此,国家也是同样想要将财富延续给下一代。

比如新加坡政府的售地收益都归入国家的储备,储备金存起来做长远投资,不能作为政府当下的财政支出,这个政策就能让下一代受惠,是这一代新加坡人对未来世世代代的承诺。

作为个人,也应该按照这样的原则去做,开源节流,将财富延续下去。

新加坡是做财富传承规划的好地方,因为这里对于资本利得不征税,同时也没有遗产税。也正因为如此,许多的海外的富豪来到新加坡设立家族办公室。

做传承规划一定要注意的是投资标的,如果是直接投资在美国股票,投资人一旦过世将需要缴付40%遗产税,(新加坡公民有6万美金的豁免,6万美金以上的资产需要缴付40%的遗产税给美国政府),显然做传承规划的时候要避开直接投资在美国股票,而采用其他间接的方式。

传承规划常用的五大规划工具,分别是遗嘱、信托契约、人寿保险、持久授权委托书、赠予。

遗嘱是一种法律文件,它规定一个人的遗产在其去世后应如何分配。遗嘱是一种具有法律效力的文件,用于明确在您逝世后如何分配资产(遗产)。 高效的遗产计划可最大化将财富分配给家属的同时,减少税务负担。

信托是建立遗产计划的重要工具,使用恰当可以减少税务负担。 信托是将资产的法定所有权转移给受托人的一种安排,受托人代表您的受益人持有您的资产,并根据信托合同规定的条件管理这些资产。

人寿保险投保人可以按照自己的意愿购买人寿险、选择投保数额、并根据自己的意愿指定保单的受益人。在投保人过世之后,指定受益人将获取预定的保险金。持久授权委托书可以让资产捐赠人在尚有自主行为能力以及思维能力来管理自己的财务时,指定一个或是多个受托代理人,在资产捐赠人失去自主行为能力时,代为管理其资产。

赠予指财产拥有人在世时将其财产权利及权益无条件地转让给指定家庭成员或其他人士。

此篇文章主要讲通过人寿保险做传承规划的方式。

举一个形象里的例子,大家就能更加能够理解终身寿险是如何作用的。(注意,仅仅是举例,数字并不精确。)

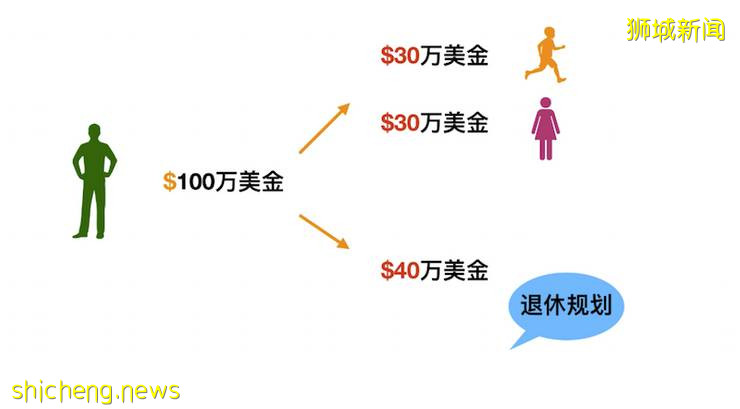

张先生今年50岁,有两个孩子,手上有100万美金的现金。他立下遗嘱,想要把其中60万将来作为遗产留给孩子们,手上留下40万作为自己的退休规划。两个孩子每人可以得到30万美金,一共60万,张先生退休计划40万,加起来共100万。

如果他通过人寿保险做规划的话,一份保单能“创造”出一些财富。

张先生可以用20万美金购买一份80万美金的保单,(保单一直能够保障到他120多岁),两个孩子作为受益人平均分配,将来每人能得到40万,张先生手头上能够剩下80万美金作为退休规划。

80万美金退休规划,加上保单保额80万美金,变成了160万美金。(当然其中80万是保额,只有在张先生身故之后孩子们才能得到,但这也正是张先生的本意。)

同样都是100万美金,因为有了保单,孩子们将来得到的更多,张先生本人的退休规划也能更充裕。作为退休规划的这笔钱如果花不完也可以当作遗产留给孩子们。

MTExLjY1LjQ2LjI0

注:以上就是一个终身寿险的概念,不过大家要注意其中的数字并不精确,而且终身寿险有几个种类的,配置不同的终身寿险的保额和保费都是不一样的,对投保人的条件和保单条款也不尽相同。这里仅仅是举例一个概念供大家参考。

终身寿险的其中一个种类,叫做

Universal Life (简称UL)中文称为万能寿险。UL又分为 UL,IUL 和 VUL。

其中指数型万能寿险IUL是比较受欢迎的一个品种, 保费减去费用后,投资在两个账户。一个是固定收益账户,投资在债券,另一个是指数账户,投资在股票市场的指数,通常是S&P指数和香港恒生指数。

固定收益账户中有保证的派息部分;指数账户中因为投资的是指数,长期收益来看收益是不错的,而且要比股票的风险小。

另外,指数型万能寿险IUL Indexed Universal Life还有一定的灵活性。在条款允许,核保通过的情况下可以增加或者减少保额,也可以往保单里面存入或者从保单取出一部分钱。

当然,能起到传承作用的不仅仅是UL 万能寿险,新加坡市场上的一些新型的高保额ILP投资联合险, 和一些whole life 有年金功能可传承的保险产品,都可以作为传承规划的选择。

最后

知识就是财富 这句话永不过时

将正确的理财观念和方法传承给下一代,比财富本身更重要。

评论