新加坡公积金的4大优势!退休金每月多少钱

据预计,目前65岁的新加坡国人,有约一半的人寿命会超过85岁,三分之一的人则会超过90岁。随着医药科技的进步,目前30-40多岁的人,将来大概率会活到92岁以上。

我们的寿命将继续延长,为百岁人生而做准备刻不容缓!

准备什么呢?

除了保持身体健壮之外,还要保证手里有钱,万事离不开钱!

每个人都要为自己的退休生活负责,在哪个国家都是如此。在新加坡有个非常棒的制度,那就是公积金制度,它是一个非常靠谱的个人理财工具,退休养老要依靠它。

公积金的几个优势:

无风险的高利息

新加坡的公积金制度是独一无二的,因为它是无风险,而且是高利息。公积金的利息在2.5%- 6%之间。目前的银行定期存款利息还不到1%,就算买房去银行借钱,房贷的利息1%点多。

本质上来说,这就是政府免费为国民理财,回报相相当。公积金里面的钱,政府主要用来投资在债券。理财能取得高回报,本就不是简单的事情。任何投资都要付出成本,但是你我却没有付出什么成本,也没付出精力,只是简单的将钱放在公积金账户就能得到不错的利益。

所以我说新加坡的公积金制度是独一无二的,如果你没有好好利用,那就非常可惜了。

比较一下市场上商业保险的储蓄险,(Par fund 主要投资债券的),10年期的收益其实还没有公积金高,而且那还不是保证能得到的收益。

多种退休方案选择

每个人的退休目标不同,家庭情况也不一样,CPF LIFE 公积金终身年金计划也有不同的选择。

1. 标准计划 Standard Plan.

领取终身不变的养老入息金额。

2. 递增计划Escalating Plan

刚开始每月领的钱少,之后每年的金额递增,目前是按照每年2%的递增幅度。如果你担心通货膨胀,东西越来越贵,并且也不介意一开始每月先少拿点,那样这个计划就比较适合你。

3. 基本计划 Basic Plan

开始时每月领的钱就比较少,接下来的入息也逐年递减。这个计划适合本身在公积金里面的钱就不多,或者是有其它方面的资源养老的人士。

公积金可继承如果离世,继承人是可以领取CPF LIFE 账户里面剩余的价值,以及在公积金其他所有账户里面的余额。我们完全不用担心因为离世,公积金存款白交了的情况发生,因为公积金都是独立的账户,你的钱永远是你和你家人的。

每年年底,公积金的利息就会转入到你的公积金账户。所以将来能继承的钱,就包括了自己缴交的公积金和雇主交的公积金部分,再加上这些年累积的复利。

公积金可用来投资公积金的利息虽然高,但对于一些有投资经验的人,想取得更高收益的话显然还是不够的。

公积金制度给国民用公积金存款去投资的机会。

当然投资标的是有限制的,普通账户和特殊账户可投资的标的也是不同的;可以投资在基金,但是也必须是公积金局所认可的基金。

为什么这么多的限制?

这是因为公积金里面的钱是安身立命的钱,政府会非常小心,就怕因为投资失利而对每个国人将来的生计造成影响,这肯定是国家不想看到的。所以说虽然开放,让人们可用用公积金去投资,这有点像美国的401退休计划,可以把钱投在股市。

不过在这里也要提醒大家,目前公积金里面的利息足够高了,作为一个稳健保守的投资来说,能拿到这样的收益已经相当不错了。我们家庭可投资的资产,本来就是要把主要的部分,放在一个比较稳健的基金组合中,所以完全没有必要用公积金的钱去做投资。除非,你的公积金资产储备了已经相当多了,并且占了你可投资资产中相当大的比例,这时候可以拿一小部分的公积金,去做一个长期的,预期收益比较高的基金。

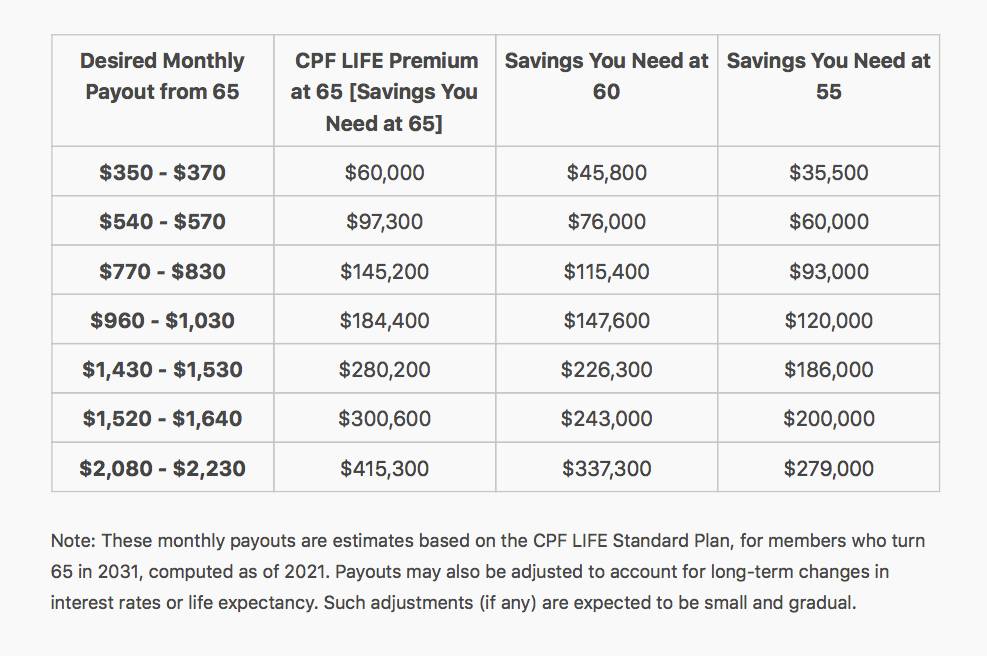

在公积金终身入息计划下,每个月能领取多少钱?选择了公积金终身入息计划的方案后, 你每个月能获得多少入息,就要看你在加入计划时,退休户头(Retirement Account)里的存款额。放入公积金终身入息计划的存款越多,每月的入息就越高。

你可以通过填补公积金退休户头,来增加你的每月入息,最高填补额是以超额存款(Enhanced Retirement Sum)为顶限。你也能延迟至70岁才开始领取入息。每延迟领取一年,你的入息就会增加高达7%。

无论寿命有多长,你都至少可以拿回你投入公积金终身入息计划的款项。