2021年新加坡住院险的重大调整

在新加坡工作和生活,高昂的医疗成本是每个人和家庭都需要考虑的重要成本,因此,住院险几乎是必备,个人认为是绝大多数人在新加坡应该配置的第一份保险。2021年3月和4月,新加坡住院险将进行一次较大调整,涉及到所有7家住院险,大致情况如下:

一、调整背景

近几年,新加坡的医疗成本不断攀升,作为公民和PR的强制基础医疗保险,政府的Medishield保障额度较低,发挥的作用有限,需要调整。

同时,由于2015年~2019年间推出的100%报销Rider,导致一些投保人贪小便宜,过度医疗的情况并不鲜见,甚至还有人利用降低病房等级有现金补贴的条款,获取利益,过度医疗终究是全社会的人来一起买单。

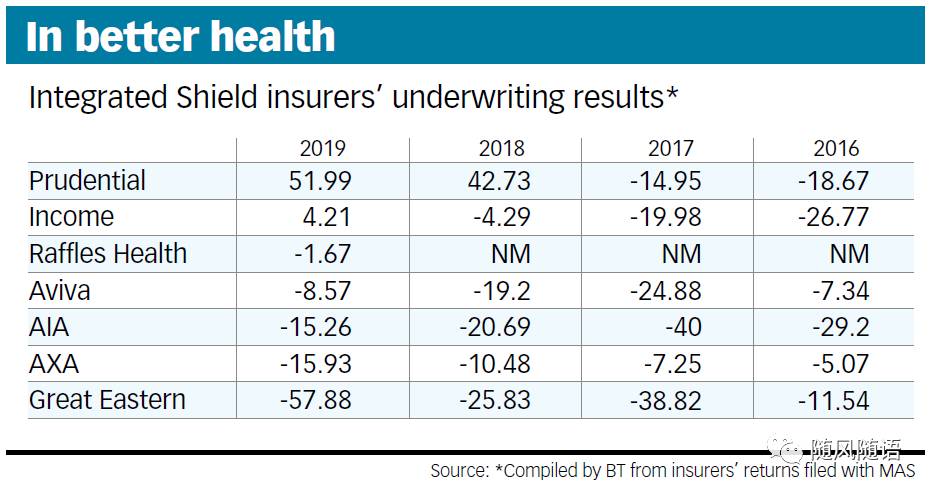

根据2020年统计数据来看,大多数保险公司的医疗险入不敷出,2019年只有2家保险公司实现了盈利,有3家保险公司亏损严重,羊毛出在羊身上,保费上调的压力非常大。

因此,这次调整的主要目的是:提升基础保障,减少过度医疗,控制医疗成本,缓解保费上涨压力,让医疗险可持续发展。

从长远来看,这次调整对整个医疗体系是有利的,能缓解医疗成本极速上升带来的压力,绝大多数人会从中受益。

二、主要调整及影响

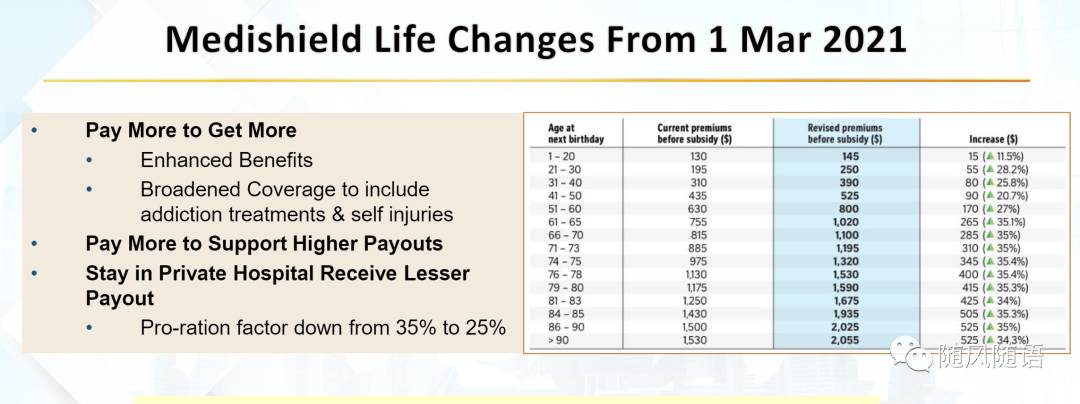

1、3月1日开始,政府加强了基础MediShield的保障,提高了单项和全年报销额度,同时也相应上调了基础保费,上调幅度11.5%~35.4%不等:

由于Medishield保障有限,绝大多数人会选择在保险公司做个升级,升级后: 总保费=MediShield+Main Plan+Rider

后两项是保险公司主险和附险部分,因此这次调整也带来总保费的普遍提升(NTUC除外),由于外国人需要全部用现金支付保费,保费上涨的感觉会更明显。

2、4月1日开始,保险公司更多采取co-payment,2019年之前存在的100%报销Ride在Renew的时候,会被替换成5%自付Rider,不能全额报销了,同时还取消了降低病房等级获取现金补贴的条款。这点也有成本降低的好处,之前全额报销的Rider保费是高于5%自付Rider的。

3、保险公司加强了对私人医院治疗的索赔和预授权控制,保费与索赔挂钩、索赔影响免赔额等机制会越来越多的运用,已经是私人医院或者准备投保私人医院的,要了解清楚所选择保险公司的保障机制,合理计划,最大化保障个人权益。

AIA和GE加入了与Prudential类似的保费与索赔挂钩机制,私人医院级别的索赔会导致下一年保费上涨,最多会翻倍,无索赔则可以享受一定折扣,AIA还有另外一种模式,三年内索赔影响后续索赔的免赔额,两种模式可以根据个人偏好来选择。

4、保费上调,部分保险公司也对保费进行了上调,主要是针对私人医院级别的主险和附险,保障也做了小幅增强。有的则不变,甚至小幅下调,各不相同。

为对抗医疗通胀,保险公司都会周期性上调保费,这是很常见的了,这一趋势应该不会变,只能期望间隔时间久一点,步子小一点。各公司涨价不一定同步,现在便宜的,过几年不一定便宜,因此价格因素不要成为选择住院险的关键,保障特点才是重点。

AIA私人医院级别的主险和附险保费上调明显,幅度大概在20%-30%左右,私人医院级别的性价比下降不少。不过也有增强,将Non-panel也纳入了3000年度限额内。

AXA私人医院保费小幅提升,不过也将Panel的年度限额提升到250万新币,超越AIA成为7家住院险的最高,在私人医院级别依然保持了明显的价格优势。

NTUC为了抵消Medishield的基础保费上涨,相应下调了主险保费,以维持总保费的不变。因此会产生一个很有趣的现象,在31~35岁和51~60岁这两个年龄段,由于公立医院B1级别的保费低于Medishield的上涨幅度,这次调整后保费直接将为0,也就是这两个年龄段的公民和PR,可以免费从基础的Medishield升级到公立医院B1等级(不计Rider)。作为有政府背景的保险公司,这一次保费下调也体现了社会责任感,赞一个!

总之,这次调整和控制的重点是针对私人医院级别,公立医院级别的保障影响不大,到目前为止,公立医院的索赔记录不会影响保费或者免赔额,也不涉及预授权。

保障和保费的变化,对新投保的人来说,从4月1日起生效,对已投保的人,则在保单Renew的时候生效,目前的保单年内维持不变。

最后说一句:控制医疗成本,人人有责!

评论